65歳以上でもキャッシングを利用できる?

金融機関の多くは、年齢条件を20歳~65歳と定めています、

金融機関の多くは、年齢条件を20歳~65歳と定めています、高齢者でも収入が必要?

年齢制限をクリアしていても、返済能力がなければ融資を受けることはできません。

年齢制限をクリアしていても、返済能力がなければ融資を受けることはできません。

特に消費者金融の場合、総量規制がありますので、無収入の方に対して貸付できません。

配偶者が働いている場合は、配偶者貸付によって申し込むことも可能ですが、消費者金融によっては配偶者貸付に対応していません。

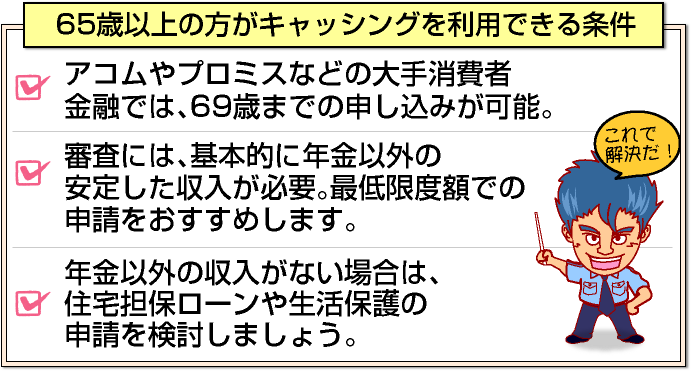

原則的に、高齢者でも自営業やアルバイトなどで収入を得ていることが条件となります。

年金は収入になる?

公的年金がある場合は、年金を収入として扱うことも可能です。

公的年金がある場合は、年金を収入として扱うことも可能です。

ただし、大手消費者金融の場合、年金だけを収入として申請することはできず、通常の収入に加えて年金も合算することを認めています。

たとえば、自営業で年収50万円、年金が年間70万円貰えるという場合は、合計120万円として申請できるということです。

総量規制では、年収の3分の1までしか無担保融資を行うことができないと定められていますので、年収50万円で申請すると16万円までしか申し込むことができませんが、合計年収120万円であれば40万円まで申し込めます。

カードローンでは限度額を設定し、その範囲で借入・返済することになりますので、40万円の限度額を設定したら、1万円借りても40万円借りてもOKという状態になります。限度額が大きければ、いざという時に頼りになります。

審査では10万円以下が安心

ただし、限度額が大きくなると審査も厳しくなります。高齢者以外の利用者にも言えることですが、限度額が大きくなるほど貸し倒れになった時に、金融機関の損失が大きくなります。

申込人の属性がまったく同じでも、10万円で申し込む人と50万円で申し込む人とでは、10万円で申し込む人の方が格段と審査に通りやすくなります。

高齢者はただでさえ老衰や病気、失業などで貸し倒れのリスクが高いので、特に必要がないのであれば、最低限の限度額で申請することをおすすめします。

申請額よりも多くの金額を借りられる場合は、カードローン会社の方から「○○万円まで借りられますが」と言ってきます。

収入証明書類の提出に注意

また、消費者金融の場合50万円超の申し込みには収入証明書類(給与明細書や確定申告書など)が必要になります。

また、消費者金融の場合50万円超の申し込みには収入証明書類(給与明細書や確定申告書など)が必要になります。

総量規制がありますので、限度額50万円超ですと年収が150万円以上必要になります。

年収を水増ししても、収入証明書類でバレてしまいますので、年収150万円以下の方は、50万円以下の限度額で申請しましょう。

50万円以下であれば、本人確認書類(運転免許証や健康保険証など)だけでOKであり、年収も自己申告です。

ただし、銀行カードローンは総量規制の対象外であり、50万円超の融資でも収入証明書類は必要ありません(人によっては求められる場合もあります)。

銀行カードローンなら総量規制対象外

[af_promis]年金以外に収入がない場合

一部の金融機関では、年金だけでも年収として扱っていますが、大手ですとその数は非常に少なくなります。

そのため、知名度の低い中小業者に申し込む方も多いですが、「年金担保融資」と言われた場合は、かなり注意が必要です。

年金を収入と見なして無担保融資するならともかく、一般の金融業者では、年金を担保に融資することはできません。

日本で年金担保融資が認められているのは、独立行政法人「福祉医療機構」だけです。「年金担保融資」という名目で、年金手帳や印鑑などを渡さないように注意しましょう。

万が一関わってしまった場合は、年金の受取口座のある銀行または警察に相談しましょう。悪質な質屋にも注意が必要です。

住宅担保ローンという方法も

住宅を担保にして融資を受けるという方法もあります

住宅を担保にして融資を受けるという方法もあります

。10万円や20万円ではなく、老後資金として何百万円、何千万円必要という場合に使用します。

年収ではなく不動産の評価額で限度額が決まるので、現在無職という方も安心です。

他に借金がある方は、「おまとめ」として一本化することも可能です。

現在住宅ローンを返済中でも利用できる(担保順位が2位以下になる)場合も多いですので、住宅のある方は検討してみてはいかがでしょうか。

自分が生存中は返済しなくてもよいですが、死後は担保物件を金融機関に明け渡すこととなるので、親族に相続することはできません。

生活保護も検討した方がよい場合も

援助してくれる親類がおらず、生活が破綻しそうな場合は、生活保護を受けた方がよい場合もあります。

援助してくれる親類がおらず、生活が破綻しそうな場合は、生活保護を受けた方がよい場合もあります。

高齢ですと、身体が思うように動かない、病気にかかっているなどの理由で十分に働けず、収入が生活保護水準以下という方も多いですが、そのような場合は、無理に借金しようとせず、現在の財産をすべて処分して生活保護を受けた方がよいでしょう。

評価額の高い住宅や不動産がある場合は、上記のように住宅担保ローンを利用することもできますが、ほとんど価値の付かない住宅であれば、売却して生活保護を受けた方が、生活が安定する可能性があります。

高齢者が貧困に陥ってしまう原因の1つに、住宅ローンの支払いが終わらないという理由がありますが、住宅を売却してしまえば、ローンの支払いから解放されます。

また、医療費の支出が多くて生活が圧迫されている高齢者も多いですが、生活保護を受けられれば、医療費も無料になります。

年金がある場合は、生活保護基準額から年金を差し引き、その差額を支給されます。困った時は、行政の窓口に相談してみましょう。

| |

|  |

|  |

|  |

|  |

|  |

| |

| |

| |

| |

| |

| |

| |

| |