闇金って何?キャッシングの違法業者に要注意

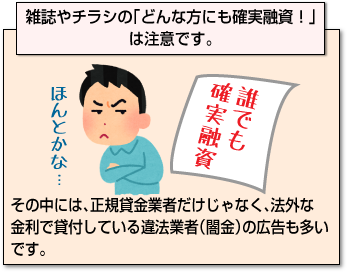

雑誌や電柱に貼られたチラシなどで、「どんな方にも確実融資!」「ブラック不問・専業主婦OK!」などと書かれた広告を見たことはありませんか?

雑誌や電柱に貼られたチラシなどで、「どんな方にも確実融資!」「ブラック不問・専業主婦OK!」などと書かれた広告を見たことはありませんか?

その中には、正規貸金業者だけじゃなく、法外な金利で貸付している違法業者(闇金)の広告も多いです。

ネットで融資先を探すうちに、詐欺会社や違法業者の紹介サイトに辿り着いてしまう方もいるでしょう。

東京都知事登録のある正規業者でも違法行為を行っている場合がありますので、登録番号だけでは区別しきれないという面もあり、間違って利用してしまう方も少なくありません。

「多少利息が高くても借りられるならよい」と考える方もいると思いますが、闇金の金利は「多少高い」程度ではありません。

一度取引してしまうと、根こそぎ資産を奪われてしまうケースもあります。また、脅迫や嫌がらせによって、人間関係を破壊されてしまったり、仕事を失ったりする方も多いです。

ここでは、闇金を利用してはいけない理由と、闇金を利用してしまった場合の対応方法について説明したいと思います。

闇金はどのくらい高金利?

闇金は存在自体が違法ですから、「どうせ逮捕されるリスクがあるなら、徹底的に搾り取れ」とばかりに、資産を奪おうとしてきます。

闇金は存在自体が違法ですから、「どうせ逮捕されるリスクがあるなら、徹底的に搾り取れ」とばかりに、資産を奪おうとしてきます。

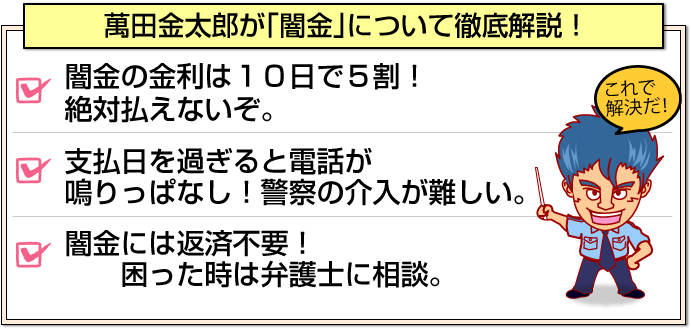

昔は10日で1割、10日で3割ぐらいでしたが(それでも大変高いですが)、現在は10日で5割以上取られることも珍しくありません。

10日で5割ですと、10万円借りたら、10日後には5万円支払わなくてはなりません。

しかも分割払いに応じませんから、一度に10万円を支払えないと、ずっと10日毎に5万円の利息がかかります。

給料日が30日後でその時に一括返済する場合、利息を15万円支払った上で、さらに10万円を支払いますから、1ヶ月に25万円を支払うことになります。

しかも、元金10万円だからといって、10万円をそのまま借りられるわけではありませ。1回目は先に利息を支払わされるので、10万円の取引でも5万円しか渡されません。

その場しのぎの5万円を手にするために、25万円を支払うことになります。カードローンの金利は年18%以下ですので、5万円借りても1ヶ月の利息は739円です。

比較にならないほどの高金利です。

電話が鳴りっぱなしに…

しかも、返済が10日毎ですから、その時にお金を用意できていないと、猛烈な督促が始まります。

しかも、返済が10日毎ですから、その時にお金を用意できていないと、猛烈な督促が始まります。

取引する際に、自宅の電話番号や住所、会社名を教えているので、まずは自宅の電話が鳴りっぱなしになり、じきに親戚、近所、職場にも電話がかかってくるようになります。

他人を巻き込むことで本人を焦らそうとしているので、本人が「やめてくれ」と言っても聞く耳を持ちません。むしろ「本人が嫌がっているので効果的」と思われてしまいます。

また、他の闇金を紹介されて「そこから借りて返せ」と脅されてしまい、そうして多重債務に陥っていきます。

仮に順当に返済できて、ついに一括返済できる日が訪れたとしても、なぜかその日に限って電話が繋がらなかったり、返済したのに「返してもらっていない」などと惚けられたりする場合もあります。

「こいつからは毟り取れる」と思われてしまうと、「とにかく金を振り込め」と恫喝され続けます。ようするに、初めから契約などはどうでもいいと思っているのです。

闇金によっては、取引する際に裸の写真を撮って、それを脅しの材料に使う場合もあります。

「自分は天涯孤独の身で、脅迫など怖くない」という方もいるかもしれませんが、闇金もそのような人にはお金を貸しません。

取り立てしやすい人、取り立しにくい人を判断してからお金を貸します。

特に「家族や職場に借金を知られたら困る」という気持ちを持っている方は、電話だけで相当のプレッシャーを与えられるので、闇金にとっては扱いやすい顧客となります。

やがて闇金の相手に疲れ果てて警察に相談することになりますが、闇金は証拠を残さないので、警察に相談しても逮捕することが難しいです。

やがて闇金の相手に疲れ果てて警察に相談することになりますが、闇金は証拠を残さないので、警察に相談しても逮捕することが難しいです。

携帯電話も振込口座も、名義人が第三者になっていますので、なかなか本人に辿り着くことはできません。

利用者の携帯電話を利用して、警察から闇金に督促を止めるよう注意することはできますが、必ずしも効果があるとは言えません。

ただし、以下で述べるように口座凍結を行うことは可能です。

闇金に手を出す人の特徴とは?

闇金に手を出してしまう理由としては、「信用情報がブラックで正規業者からは借りられない」「借金の返済のためにお金が必要だけど、すでに多重債務でどこも貸してくれない」「無職で消費者金融の審査に通らない」「とにかくすぐにお金が欲しい」などの理由が多いです。

しかし、いずれの理由でも闇金を回避する方法はあります。

大手であればブラックの方は一発で審査から弾かれますが、中小業者であればブラックかどうかに関わらず、現時点での返済能力で審査してくれる場合もありますし、返済困難に陥っている方は、債務整理をするべきであって、新たな借金を作るべきではありません。

無職であれば、アルバイトを行うことでキャッシングの審査に通る可能性が出てきますし、病気や高齢など事情があって働けない方は、行政の支援を受けるべきでしょう。

「とにかくお金が欲しい」という方も、消費者金融であれば最短即日融資ですので、わざわざリスクの高い闇金を利用する必要はありません。

それにも関わらず闇金を利用してしまうのは、情報不足か、騙されたか、思考停止に陥っているか、いずれかになります。もっとも厄介なのは思考停止状態の人です。

お金の問題などで強いストレスに晒されており、正常な判断能力が損なわれている状態で闇金に電話をかけてしまうと、闇金から「10日で5割だけどいい?」と聞かれても、具体的に返済できるかどうかなど、後のことを一切考えずに「お願いします」と依頼してしまいます。

「お金を借りたい」という感情が、すべての思考を上回ってしまうのです。

「お金を借りたい」という感情が、すべての思考を上回ってしまうのです。

冷静になるためには、一時的にお金の問題から離れた方がよいのですが、判断を保留するという判断をするためにも、ある程度の判断力が必要になります。

そもそも金銭感覚がないという方には、かなり難しいことでしょう。

お金に困っているなら大手消費者金融がおすすめ

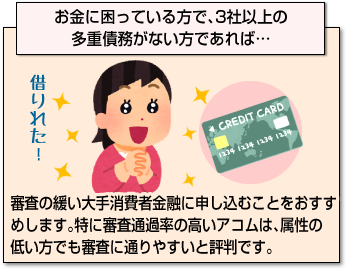

お金に困っている方で、3社以上の多重債務がない方であれば、審査の緩い大手消費者金融に申し込むことをおすすめします。

お金に困っている方で、3社以上の多重債務がない方であれば、審査の緩い大手消費者金融に申し込むことをおすすめします。闇金の取り立てを止めさせたい

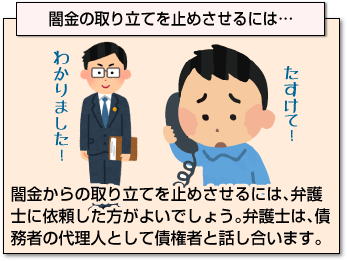

闇金からの取り立てを止めさせるには、弁護士に依頼した方がよいでしょう。

闇金からの取り立てを止めさせるには、弁護士に依頼した方がよいでしょう。

弁護士は、債務者の代理人として債権者と話し合います。

債権者は、電話などで弁護士の「受任通知」を受けると、弁護士を通さずに債務者とコンタクトを取ることができなくなります。

闇金の中には、それを無視する業者もおりますが、あまり強硬姿勢で臨むと弁護士も様々な法的処置(刑事告発や口座凍結など)を取りますから、ある程度法的知識・経験のある闇金であれば、受任通知を受け取った時点で大人しくなります。

逆に言うと、弁護士が介入しても大人しくならない業者は、無知ゆえに何をするか分からないという危険性はあります。

ただし、知識・経験がないためボロを出しやすく、警察が介入できる可能性も高まります。

たとえば、闇金が自宅や職場に取り立てに来れば、即通報・逮捕されてしまいますから、一般的な知識のある闇金であれば、電話での恐喝、嫌がらせがメインであり、それ以上踏み込んでくることはありません(ですので、どんなに嫌がらせされても「もう払えない」という毅然とした態度を取っていれば、いずれ収束する可能性が高いです)。

それを知らずに自宅や職場に闇金が現れたら、逮捕してもらえばよいだけですが、暴行される可能性も0ではありません。自分だけじゃなく周囲の人を巻き込む危険性を考えると、決断しにくい部分もあるでしょう。

そのため、弁護士に依頼する場合も万全を期して、闇金対策に特化している弁護士を選んだ方がよいでしょう。

弁護士によって闇金に対する姿勢や経験、情熱などが異なります。弁護士自体が、闇金から「及び腰」と思われてしまえば、債務者への攻勢は止みません。

また、弁護士の中には闇金と裏で繋がって詐欺などを働く悪徳弁護士も存在しており、二重、三重の被害を受ける可能性もあります。弁護士に依頼する時も、事前に口コミなどの情報を集めた方がよいでしょう。

ネット検索で上位にランキングされるような、知名度の高い法律事務所であれば、基本的に問題ありません。

日本司法支援センター(法テラス)や、消費生活センター、各自治体の法律相談窓口に相談し、適切な弁護士を紹介してもらうという選択肢もあります(消費生活センターとよく似た名前を使用している悪質サイトもありますので、ご注意ください)。

依頼する費用がない場合は、法テラスに費用を立替払いしてもらい、月5,000円からの分割払い(利息なし)で支払うという方法もあります。大抵の事務所では、費用の相談にも応じてくれます。

もう闇金に支払う必要はない

弁護士に依頼すると取り立てが止むだけじゃなく、「もう闇金に何も払わなくていい」と言われます。

もともと闇金というのは、民法第90条の公序良俗に違反しており、貸付契約自体が無効になります。「貸したお金を返してもらう」という債権者の権利も、民法を守らない闇金には適用されません。

つまり、闇金から借りたお金をまったく返済せずに踏み倒したとしても、法的に問題ありません(ただし、和解条件として元金は返せと言われる場合もあります)。

ましてや、利息と称して元金の何倍、何十倍ものお金を支払わされてきた方が大半です。

むしろ今まで払ってお金を返してもらいたいところでしょう。最高裁では、闇金に払ったお金は、元金も含めて全額を返還請求できると認めているので、返還を求める権利はあります。

2008年6月から施行されている「振り込め詐欺救済法(犯罪利用預金口座等に係る資金による被害回復分配金の支払等に関する法律)」により、闇金の銀行口座から今まで振り込んだ金額の一部または全額を返してもらうという方法もあります。

闇金への返済用口座番号を警察に伝えて被害届を提出すると、金融機関が銀行口座を凍結します。

闇金への返済用口座番号を警察に伝えて被害届を提出すると、金融機関が銀行口座を凍結します。

もしも銀行口座に資金が残っている場合は、「被害回復分配金」としてお金を受け取ることが可能になります。

弁護士に相談すれば、口座凍結も含めてサポートしてくれるでしょう。

今まで何年も闇金の取り立てに苦しんでいたのに、弁護士に相談したら、その日のうちに取り立ても止まり、すべて解決したという事例は少なくありません。

1人で悩んでいる方は、まずは相談してみましょう。

[af_txt001] [af_promis][af_acom][af_mobit]

[af_promis][af_acom][af_mobit] | |

|  |

|  |

|  |

|  |

|  |

| |

| |

| |

| |

| |

| |

| |

| |