キャッシングの返済をシミュレーションしてみよう!

カードローンの返済で大切なのは、「返済のしやすさ」と「合計利息がいくらかかるのか」ということです。

カードローンの返済で大切なのは、「返済のしやすさ」と「合計利息がいくらかかるのか」ということです。

今回は、消費者金融の中でも人気の高いプロミスとSMBCモビットの返済シミュレーションを利用して、各社のキャッシングの特徴を見てみたいと思います。

返済シミュレーションでは、利用予定金額や利用予定日など入力すると、返済回数や毎月の返済額、利息などが算出されます。

借入希望額を申告する前に利用すると、漠然としていた利息の支払いも具体的にイメージすることができます(返済日などは人によって異なりますから、あくまでイメージです)。

各社の公式サイトで利用できるサービスですので、ぜひ活用してください。

プロミスの返済シミュレーション

プロミスは最大500万円、実質年率4.5~17.8%のローンです。返済回数は残高30万円以下の場合は最大36回、30万円超100万円以下では最大60回、100万円超では最大80回となります。

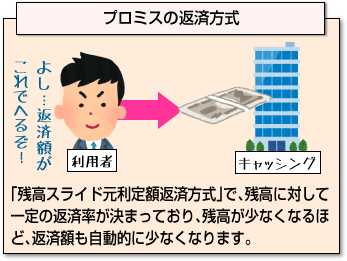

また、プロミスの返済方式は、「残高スライド元利定額返済方式」であり、残高に応じて返済額が変わります。

また、プロミスの返済方式は、「残高スライド元利定額返済方式」であり、残高に応じて返済額が変わります。

残高30万円以下の場合「残高×3.61%」、30万円超100万円以下の場合「残高×2.53%」、100万円超で「残高×1.99%」が返済額になります(1,000円未満切り上げ)。

たとえば、10万円借りた場合、10万円×3.61%=3,610円、さらに1,000円未満切り上げで4,000円となり、毎月4,000円ずつ返済することとなります。

残高に対して一定の返済率が決まっており、残高が少なくなるほど、返済額も自動的に少なくなります。

利用金額が30万円なら月11,000円、20万円なら月8,000円、5万円なら月2,000円になります。

プロミスの返済シミュレーションでは、1,000円未満切り上げが反映されませんので、実際の返済額と少々差が出てしまいますので、あくまで参考として考えます。

プロミスの返済シミュレーションでは、1,000円未満切り上げが反映されませんので、実際の返済額と少々差が出てしまいますので、あくまで参考として考えます。

返済シミュレーションで、10万円を36回で返済した場合、毎月の返済額は3,605円、利息29,765円となりました。

同じく20万円を36回で返済した場合、毎月の返済額は7,210円、利息59,557円。30万円を36回で返済した場合、毎月の返済額は10,815円、利息89,345円になります。

36回払いにすると、3年間ゆっくり返済することができますが、トータルで元金の3分の1前後の利息がかかってしまいます。

プロミスの金利はいくら?

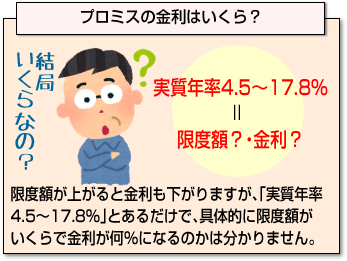

限度額が上がると金利も下がりますが、プロミスでは「実質年率4.5~17.8%」とあるだけで、具体的に限度額がいくらになれば金利が何%になるのかは分かりません。

限度額が上がると金利も下がりますが、プロミスでは「実質年率4.5~17.8%」とあるだけで、具体的に限度額がいくらになれば金利が何%になるのかは分かりません。

4.5~17.8%も、「初回契約の場合」とありますので、契約後の利用状況に応じて金利を下げられる可能性があります。

利息制限法がありますので、限度額が100万円以上では年15%以下になるのは確実です。

金利が下がると、同じ金額、同じ返済回数で借りても、利息は少なくなります。

プロミスの口コミを見てみると、増額の提案を受けた際に金利引き下げ交渉を行ったところ、限度額100万円以下でも年15%に引き下げられたなど、交渉に成功している方も少なくありません。

金利に対して柔軟に対応しているプロミスだからこそ、利用実績を積むことで交渉の余地が生まれます。

利息を少なくするためには、毎月の最低返済額よりも多く返済する(追加返済を行う)という方法もありますが、最低返済額以上返済する余裕がないという方は、金利引き下げ交渉を行ってみてはいかがでしょうか。

利息を少なくするためには、毎月の最低返済額よりも多く返済する(追加返済を行う)という方法もありますが、最低返済額以上返済する余裕がないという方は、金利引き下げ交渉を行ってみてはいかがでしょうか。

「金利の低い他社でおまとめ(借り換え)しようと思っているけど、プロミスが金利を下げてくれたらこのまま利用し続けたい」というように話をすると、交渉がスムーズに進みます。

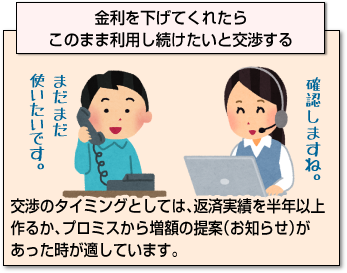

交渉のタイミングとしては、返済実績を半年以上作るか、プロミスから増額の提案(お知らせ)があった時が適しています。

SMBCモビットの返済シミュレーション

SMBCモビットは最大800万円、融資利率3.0~18.0%のローンです。

SMBCモビットの返済回数は最長60回(5年)(ただし、返済能力その他の事情にかんがみ、合理的な理由があるとSMBCモビットが認めた場合には、最長106回(8年10ヶ月))となっていますが、どのケースでも60回まで期間を延ばせるわけではありません。

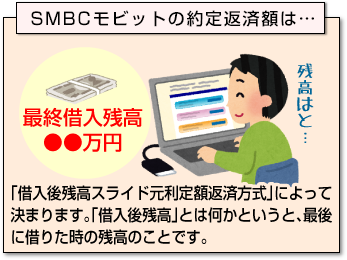

というのも、SMBCモビットの約定返済額は「借入後残高スライド元利定額返済方式」によって決まるからです。

というのも、SMBCモビットの約定返済額は「借入後残高スライド元利定額返済方式」によって決まるからです。

「借入後残高」とは何かというと、最後に借りた時の残高ということです。

10万円借りれば、10万円が「借入後残高」であり、さらに追加借入で5万円借りれば、15万円が「借入後残高」になります。

借入後残高が10万円以下の場合、約定返済額は4,000円、10万円超20万円以下の場合8,000円、20万円超40万円以下の場合11,000円…というように増えていきます。

ですので、何百万円も借りる、あるいは追加借入していつまでも完済しないという状況にならない限り、返済回数60回にはなりません。

では、追加借入せずに約定返済額を返していった場合、SMBCモビットの返済回数、利息はどのようになるのでしょう。

SMBCモビットの返済シミュレーションを行うと、

10万円を年18.0%で毎月4,000円ずつ返済した場合、返済回数は32回、利息は26,637円。

同じく20万円を年18.0%で毎月8,000円ずつ返済した場合、返済回数は32回、利息は58,278円。30万円を年18.0%で毎月11,000円ずつ返済した場合、返済回数は36回、利息は90,431円になります。

SMBCモビットは追加返済に不向き?

30万円までですと、SMBCモビットはプロミスよりも若干返済回数が少ない程度ですが、残高が大きくなるほど、返済回数の差も大きくなります。

主に口座振替で返済する方で、利息を抑えたいという方には、SMBCモビットの方が適しているでしょう。

ただし、SMBCモビットの口座振替には、三井住友銀行または三菱UFJ銀行の預金口座が必要であり、どちらもないという場合には、提携ATMから返済することとなります。

その場合、1万円以下の入出金で110円、1万円超の入出金で220円がかかります。

SMBCモビットの指定口座がある場合、銀行振込することも可能ですが、銀行振込でも手数料負担は本人ですので、口座振替以外の返済では、ほとんどの場合手数料が発生します。

追加返済をコンスタントに行う方ですと、手数料が気になって追加返済しにくいと感じるでしょう。

一方、プロミスでは三井住友銀行の提携ATM手数料がいつでも無料ですし、ローソン、ミニストップ、ファミリーマートに設置されているメディア端末で返済手続きを行う場合も、返済手数料が0円になります(イーネットATM、ローソンATMでは手数料が発生します)。

一方、プロミスでは三井住友銀行の提携ATM手数料がいつでも無料ですし、ローソン、ミニストップ、ファミリーマートに設置されているメディア端末で返済手続きを行う場合も、返済手数料が0円になります(イーネットATM、ローソンATMでは手数料が発生します)。

追加返済を行う方にとっては、プロミスの方がトータルでの利息、手数料は低く抑えられるでしょう。

利用希望金額が多いと、一般的に追加返済を多く行うようになりますので、プロミスの方がよいかもしれません。

[af_txt001]

[af_promis][af_mobit]

銀行カードローンなら総量規制対象外

[af_promis] | |

|  |

|  |

|  |

|  |

|  |

| |

| |

| |

| |

| |

| |

| |

| |