キャッシングとお金の疑問を解決しよう!

消費者にとってもっとも身近なキャッシング業者といえばノンバンクです。

消費者にとってもっとも身近なキャッシング業者といえばノンバンクです。

ここでは、ノンバンクとは何か、キャッシングというサービスを提供する上でノンバンクは何を考えているのか、ノンバンクを利用する上での注意点とは何かなど、Q&A方式で、業者と消費者の関わり方について説明したいと思います。

銀行とノンバンクの違いとは何でしょうか?キャッシングをする時の、ノンバンクのメリット・デメリットについて教えてください。

銀行は、銀行法に基いて運用されている免許制の金融機関であり、預金、貸付、手形割引、証券の引き受けなどの業務を行います。

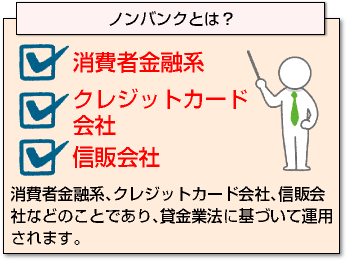

それに対してノンバンクとは、消費者金融系、クレジットカード会社、信販会社などのことであり、貸金業法に基づいて運用されます。

それに対してノンバンクとは、消費者金融系、クレジットカード会社、信販会社などのことであり、貸金業法に基づいて運用されます。

銀行とノンバンクの主な違いは、銀行に預金機能があるのに対し、ノンバンクは預金できないということです。

また、ノンバンクは登録制であり、純資産5,000万円以上を用意するなど、一定条件をクリアすることで貸金業者として登録できます。

純資産が5,000万円を下回ると、規約違反となり登録取消などのペナルティを受ける可能性がありますので、その何倍、何十倍という金額を貸付して利益を出していく必要があります。

そのために自社の社債を発行して資金を集めている金融機関もありますが、もっとも身近な資金源は銀行です。

ノンバンクは銀行からお金を借りて、金利を上乗せして消費者に貸付します。

ノンバンクは銀行からお金を借りて、金利を上乗せして消費者に貸付します。

消費者から回収した利息の一部を銀行に支払い、残りがノンバンクの利益となります。

利息の上乗せがあるので、ノンバンクの金利は高くなります。

そのため、銀行から直接借入できる人は銀行を利用した方がよいですが、銀行は審査が厳しい、融資までに時間がかかりやすいというデメリットがあります。

反対にノンバンクは、消費者に対して広く門戸を開いており、申込人の属性に合わせて幅広い対応ができる、審査スピードが早いなど、対応力で優れています。

消費者目線の対応をしてきた結果、まるで友人・知人からお金を借りるような気軽さで消費者金融を利用する人が増えました。

そんな消費者金融の成功を見て、銀行も消費者金融と提携し、そのノウハウを取り入れた個人向けカードローンを展開するようになりました。

銀行カードローンは、銀行と提携会社の両方から審査を受けるので、やはり審査は厳しくなりますが、以前と比べると敷居はだいぶ低くなっています。

こんな金融会社に注意

ノンバンクのメリットを紹介しましたが、ノンバンクは一定条件(開業費用・資格取得)をクリアすれば誰でも開業できるので、信用という面で不安があります。

ノンバンクのメリットを紹介しましたが、ノンバンクは一定条件(開業費用・資格取得)をクリアすれば誰でも開業できるので、信用という面で不安があります。

たとえば、おまとめローンを組むつもりで申し込んだら、執拗に債務整理を勧められたという事案も多数発生しています。

その貸金業者はネット申込を受付しており、仮審査に通過した後で「本審査をしたいので本店に来てください」「契約は本店で」などといい、店舗まで呼び寄せます。

利用者には、年10%前後でおまとめローンを組めると匂わせて、「本審査にもほぼ通過するでしょう」と期待を持たせます。

しかし、店舗に行くと「お客様の条件では厳しいので」などと言われ、提携先の司法書士などを紹介されます。

初めから債務整理を行わせることを目的としているので、断っても融資は受けられません。

わざわざ県を跨いで本店まで行ったのに、「それでは残念ですが」と言われて、交通費も出ずに追い出されてしまいます。

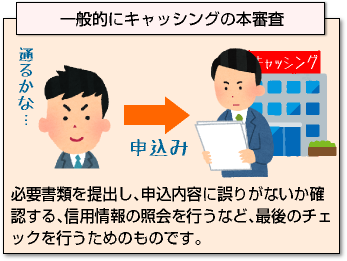

一般的にキャッシングの本審査とは、必要書類を提出し、申込内容に誤りがないか確認する、信用情報の照会を行うなど、最後のチェックを行うためのものです。

一般的にキャッシングの本審査とは、必要書類を提出し、申込内容に誤りがないか確認する、信用情報の照会を行うなど、最後のチェックを行うためのものです。

必要書類の提出は、郵送やメールで行うことができるので、そもそも本審査のために来店を求められることは、基本的にありません。

また、おまとめローンが総量規制の対象外になるのは、一本化した時に毎月の返済額が減る、あるいは返済総額が減るなどして、利用者の負担が軽くなった時のみです。

それ以外は、たとえ「おまとめ」という名前が付いていても総量規制の対象になります。そのため、おまとめローンは一般のフリーローンよりも低金利で融資しなくてはなりません。

しかし、前述したようにノンバンクは銀行からお金を借り入れしていますので、必然的に金利は高くなります。

おまとめローンの取引額が何百万円でも、低金利融資、銀行への返済という2つの制約がありますから、ノンバンクがおまとめローンで利益を上げることは大変です。

銀行と提携している大手消費者金融であれば、他の消費者金融よりも低金利で融資を受けられるので、ある程度利益を出すこともできますが、一般の小規模業者がおまとめローンに手を出すことはほとんどありません。

そもそも、属性の良い人はみんな大手で借りますので、小規模業者に集まるのは、返済能力や信用に問題がある方が多いです。

当然回収リスクも高いですから、そのような方々にいきなり何百万円も融資する業者はありません。小規模業者なのに、あまり都合の良いことを言うようであれば、疑ってみる必要があるでしょう。

生活費不足でお金を借りる注意点

ノンバンクを利用する前にもう1つ考えなくてはいけないのが、家計の収支バランスです。

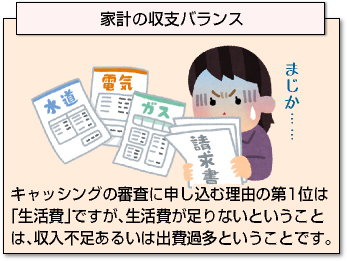

キャッシングの審査に申し込む理由の第1位は「生活費」ですが、生活費が足りないということは、収入不足あるいは出費過多ということです。

キャッシングの審査に申し込む理由の第1位は「生活費」ですが、生活費が足りないということは、収入不足あるいは出費過多ということです。

この状態でキャッシングしても、すぐに生活に行き詰まり、借り入れを繰り返してしまいます。

一時的に不足を補うだけならよいですが、慢性化しそうな場合は、まず家計のバランスについても見直しましょう。

子供の教育費などは銀行や国の教育ローンを利用し、嗜好品や趣味に使用するお金など、今現在必要ではない支出はどんどん減らしていきます。

そしてとにかく働いて収入を得ることに集中すれば、家計も安定してきます。

キャッシングのATM返済で小銭を返済できませんでした。仕方なく1,000円多めに入れたら、1,000円が戻ってきてしまいました。1,000円未満の端数が残高として残っている状態なのですが、このままでよいのでしょうか?

ATMでは1,000円単位の返済になりますので、端数が発生している場合、残高より多く返済するか、少なく返済するか、どちらかになります。

口座振替、銀行振込であれば1円単位で返済できますが、キャッシング利用者のほとんどはATM返済ですので、1,000円以下の借入残高の扱い方というのは気になるところでしょう。

しかし、大手キャッシング会社の多くは、ぴったり返済しなくてもよい工夫をしています。たとえば、アコムでは無利息残高を採用しています。

無利息残高とは、ATM返済した時に利用残高が1,000円未満になった場合、利息が発生せず、支払期限も設定しない残高になります。

もしも4,478円の支払額で4,000円支払った場合、無利息残高は478円。5,000円支払った場合、1,000円戻ってきて同じく478円が無利息残高になります。

利息がかからず、返済期限もありませんので、端数を気にせず返済できるというメリットがあります。延滞にもなりません。

業者は完済を先延ばしにしようとする

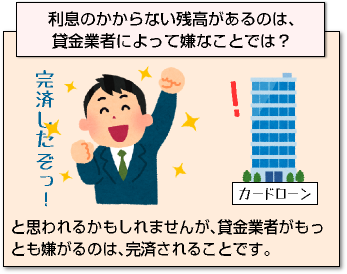

「利息のかからない残高があるのは、貸金業者によって嫌なことでは?」と思われるかもしれませんが、貸金業者がもっとも嫌がるのは、完済されることです。

「利息のかからない残高があるのは、貸金業者によって嫌なことでは?」と思われるかもしれませんが、貸金業者がもっとも嫌がるのは、完済されることです。

無利息残高は、次回利用した時に清算されるので、「残高が残っているからまた利用しよう」という流れになりやすいです。

キャッシングは審査に通れば何社でも契約できるので、簡単に浮気されやすいです。その上、総量規制があります。

何社でも契約できる一方、貸金業者全体からの借入に制限がかかっていますので、他の貸金業者に乗り換える際に、総量規制に引っかからないよう、現在利用中のキャッシングを解約してしまう方も多いです。

しかし、残高が残っていると解約できませんから、「わざわざコールセンターに電話して一括返済するのも面倒」などと思う方は、そのまま継続して利用することもあるでしょう。

無利息残高を採用していない金融会社でも、ATM返済の場合は、やはり1,000円未満を返済することができませんから、その場合は1,000円分多めに返済するしか、約定返済額を返せません。

多めに返した場合、利用明細書の利息の欄には「-366円」というようにマイナス表示されますが、これは366円多く返したということです。

これは、次回利用時に清算されます。

利用者としては「366円多めに入っているから、次回も同じキャッシングを利用すれば、元金から366円マイナスされる(つまり366円分の利息がかからない)」と考えるので、繰り返しキャッシングを利用しやすくなります。

多く入金した分は、口座振込で返済してもらうことはできますが、「また利用するからいいか」と、次回の利用まで残高を放置する方が多いです。

完済して一定期間経てば、信用情報の更新の際に、更新されず解約という場合もありますが、残高があれば利用がなくても解約になりません。

完済して一定期間経てば、信用情報の更新の際に、更新されず解約という場合もありますが、残高があれば利用がなくても解約になりません。

キャッシング会社は、顧客との繋がりを絶ちたくありませんので、このように完済を引き伸ばすという手法をとります。

また、約定返済は口座振替のみで、ATM返済は追加返済のみという場合には、ATMで多めに返済できない、つまりATMで一括返済できないという場合が多いです。

追加返済しても1,000円未満の残高には、利息が付いて次回の口座振替日に引き落とされます。

数円の利息でも、膨大な顧客を相手にしているので、合計すると多大な収益になります。

ちなみに、無利息残高というのはATM返済利用時のみですので、口座振替で残高不足があり、ぴったり引き落とせなかったという場合には、利用者側の落ち度となります。

ATMでは無利息残高になるケースでも、それ以外の返済方法では遅延扱いになってしまいますので気をつけましょう。

無利息残高の返済を要求されることはある?

無利息残高の返済が必要になるのは、解約する時です。解約する時は、基本的に完済しなくてはなりませんので、残高が数円であっても銀行振込などで返済する必要があります。

そのため、利用者が解約する時に返済を要求される可能性はありますが、それ以外のケースでは、キャッシング会社から無利息残高の返済を要求することは基本的にありません。

更新審査のときも、無利息残高があると基本的に更新されます。何かしらの事情で万が一返済を要求された場合は、無視してしまうと信用情報に遅延として記録されてしまいますので、速やかに返済する必要があります。

[af_txt001]

[af_promis][af_acom][af_mobit]

| |

|  |

|  |

|  |

|  |

|  |

| |

| |

| |

| |

| |

| |

| |

| |