消費者金融カードローンを上手に使う方法とは?

カードローンは主に銀行、消費者金融、信販会社が取り扱っておりますが、この中でもっとも敷居が低いのが消費者金融です。

社会的信用という点では銀行や信販会社に劣りますが、一定の収入があればアルバイトでも審査に通りますし、即日融資可能なケースがほとんどですので、急ぎの方でも安心です。

社会的信用という点では銀行や信販会社に劣りますが、一定の収入があればアルバイトでも審査に通りますし、即日融資可能なケースがほとんどですので、急ぎの方でも安心です。

しかし、消費者金融というと「怖い」「取り立てが厳しい」などのイメージを持たれている方も多いと思います。

返済に行き詰った方の話を聞いて、「自分もそうなったら困る」と敬遠している方もいるでしょう。

では、本当に消費者金融は怖いのか、どういう使い方をすると返済不能に陥ってしまうのか、一つ一つ検証していきたいと思います。

消費者金融の利用を考えている方は、ぜひ参考にしてください。

消費者金融の金利は高いのか?

消費者金融はかつて「サラ金」や「街金」と呼ばれており、金利が高いことで有名でした。

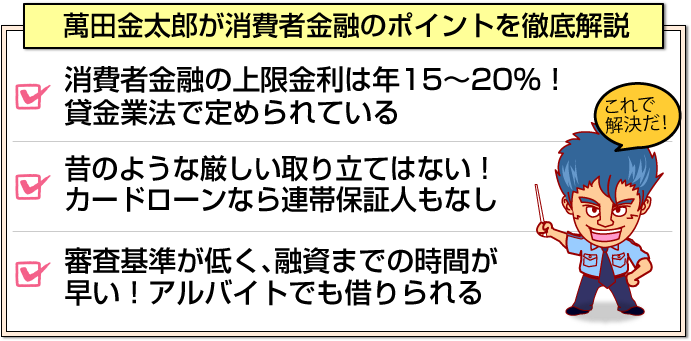

消費者金融の上限金利は「貸金業法」(旧「貸金業の規制等に関する法律」)によって定められており、1991年に年40%、1999年に年20%~29.2%、2010年に年20%へと引き下げられています。

もともと利息制限法によって上限金利は年20%以下に定められていたのですが、出資法やみなし弁済などの問題により、2010年に改正されるまで消費者金融はどこも年20%以上の金利を取っていました。

もともと利息制限法によって上限金利は年20%以下に定められていたのですが、出資法やみなし弁済などの問題により、2010年に改正されるまで消費者金融はどこも年20%以上の金利を取っていました。

そのため、消費者金融は金利が高いというイメージが定着しているのですが、現在は利息制限法で定められた金利を遵守しなくてはなりません。

10万円未満は年20%、10万円以上100万円未満は年18%、100万円以上は年15%以下で貸付しなくてはならず、違反すると営業停止処分等の罰則があります。)

- ●利息を計算してみよう

もしも100万円借りて月5万円ずつ返済する場合、年29.2%ですと完済まで2年4ヶ月、利息合計約38万円となります。

しかし、現在の上限金利である年15%で計算すると、返済期間は2年、利息合計約16万円となります。以前と比べるとかなり利息の負担が減ることが分かりますね。

一般的に限度額が増えると金利は低くなるので、高額借入する方はより低金利で借入できます。

- ●銀行よりは高くなる

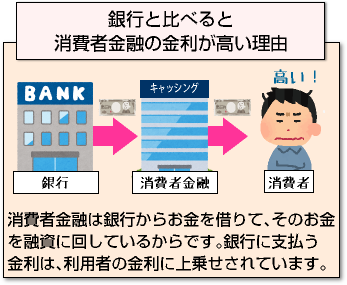

ただし、銀行と比べると消費者金融の金利は高くなります。なぜかというと、消費者金融は銀行からお金を借りて、そのお金を融資に回しているからです。

ただし、銀行と比べると消費者金融の金利は高くなります。なぜかというと、消費者金融は銀行からお金を借りて、そのお金を融資に回しているからです。

銀行に支払う金利は、利用者の金利に上乗せされています。

その損失を上回るように金利が設定されているので、自然と銀行よりも高くなります。

| カードローン名 | 金利 |

| 三井住友銀行カードローン | 4.0%~14.5% |

| 三菱UFJ銀行(バンクイック) | 1.8%~14.6% |

| アコム | 3.0%~18.0% |

| プロミス | 4.5%~17.8% |

| SMBCモビット | 3.0%~18.0% |

- ●クレジットカードと金利は同程度

ちなみに、クレジットカードのキャッシングと比べると金利は同じくらいです。

クレジットカードの方が社会的信用は高く、審査も厳しくなりますが、クレジットカードはあくまでショッピングがメインであり、キャッシングにそこまで力を入れていません。

限度額も低く、最高30万円程度になります(一般カードの場合)。本格的に借入したい方は、銀行・消費者金融のカードローンを利用した方がよいでしょう。

- ●おまとめローンとして使用される場合も

上限金利15~20%というのは、教育ローンや自動車ローンなど他のローンに比べると高くなりますが、カードローンは利用目的を問わないフリーローンですので、貸し倒れの可能性も高くなる分、金利も高めの設定となります。

上限金利15~20%というのは、教育ローンや自動車ローンなど他のローンに比べると高くなりますが、カードローンは利用目的を問わないフリーローンですので、貸し倒れの可能性も高くなる分、金利も高めの設定となります。

ただし、利用限度額が高くなると、教育ローンや自動車ローンよりも金利が低くなる場合もあります。

そのため、他のローンを一本化する「おまとめ」や、借入先を変更する「借り換え」を目的として、カードローンが使用されることもあります。

消費者金融は怖いのか?

2010年の改正貸金業法では、貸金業者の取り立てに一定のルールを設けました。

たとえば、深夜・早朝に電話やFAXで督促してはならない、しつこく督促してはならない(電話督促は1日3回まで)、第三者に借金をしている事実をむやみに伝えてはならないなどです。

以前は近所に聞こえるような大声で「金を返せ」と言ったり、親戚や勤務先を巻き込んで取り立てを行ったりするケースもありました。

仮に借金が返済できなくても、自己破産等の債務整理を行えば法的に問題を解決することができますが、当時は今ほど債務整理に関する情報が普及しておらず、取り立ての圧力に耐えかねて自殺してしまう方もおりました。

仮に借金が返済できなくても、自己破産等の債務整理を行えば法的に問題を解決することができますが、当時は今ほど債務整理に関する情報が普及しておらず、取り立ての圧力に耐えかねて自殺してしまう方もおりました。

そのため深刻な社会問題として取り上げられることが多かった消費者金融ですが、先述した通り貸金業法の改正により、取り立てのルール等が定められ、違反すると厳しい罰則を受けることとなります。

特にイメージ重視の大手消費者金融はその点に気を遣っていますので、滞納したからといって怖い思いをすることはありません。

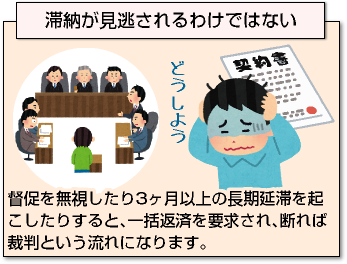

- ●滞納が見逃されるわけではない

ただし、「怖くない」ということは「滞納しても問題ない」ということではありません。金銭消費貸借契約書には、いずれも「期限の利益喪失」という項目があります。

カードローンは毎月一定額ずつ返済しますが、毎月の返済日(約定返済日)に決められた金額(約定返済額)の返済がない場合、債権者は債務者に対していつでも一括返済を要求できると定めているのが「期限の利益喪失」です。

カードローンは毎月一定額ずつ返済しますが、毎月の返済日(約定返済日)に決められた金額(約定返済額)の返済がない場合、債権者は債務者に対していつでも一括返済を要求できると定めているのが「期限の利益喪失」です。

消費者金融の場合すぐに一括返済を要求することは少ないですが、督促を無視したり3ヶ月以上の長期延滞を起こしたりすると、一括返済を要求され、断れば裁判という流れになります(必ずしも裁判になるわけではありません)。

本人に連絡が付かない場合、止むを得ず職場に電話をかけることもあります。

計画的に借りることが大事

当然ですが、遅延・延滞を起こさなければ督促されません。お金を借りる前に返済シミュレーションを行い、無理なく返済できるか確認しましょう。返済シミュレーションは各社の公式サイトで行えます。

改正後の貸金業法では、申込人の年収に応じて貸付制限が盛り込まれており、年収の3分の1以上貸付できないことになっています(総量規制)。そのため、虚偽申告を行わなければ、年収に見合わない借り入れを行うことはできません。

また、消費者金融の返済方法は残高スライド方式であり、最低返済額は低めに設定されています。よほどの事情がない限り、最低返済額を支払えず遅延を起こしてしまうということはありません。

- ●不測の事態が起こる場合も

ただし、お金を借りた後に失職するなど、不測の事態が起こる可能性もあります。一定の収入があっても、金銭管理が下手で浪費してしまい、返済に回すお金がなくなるという方もいるでしょう。

ただし、お金を借りた後に失職するなど、不測の事態が起こる可能性もあります。一定の収入があっても、金銭管理が下手で浪費してしまい、返済に回すお金がなくなるという方もいるでしょう。

カードローンの利用可能枠を預金通帳のように錯覚してしまい、かえって浪費が増えてしまったという経験談も多いです。

また、おまとめローンや銀行法で運営されている銀行カードローンは総量規制対象外であり、利用方法によっては年収に見合わない借金をしてしまう可能性があります。

契約する時は問題なくても、契約後に収入が減ってしまった、あるいは支出が増えてしまって、返済に遅れてしまう。そうなることがないように、計画性を持って利用することが大切です。

- ●最低返済額以上の返済を心がける

返済計画を立てる時は、最低返済額よりも多めの返済ができるように計画を立てた方がよいでしょう。というのも、最低返済額だけ返していては、なかなか元金が減りません。

残高が多いとその分利息がかかりますから、なるべく追加返済(繰上返済)して残高を減らしましょう。

カードローンでは、自分のタイミングで追加返済を行えます。ATM利用手数料や振込手数料を除いて、金融機関に支払う手数料は発生しません。

| カードローン名 | 最低返済額(10万円 借入した場合) |

| 三井住友銀行カードローン | 10,000円 |

| 三菱UFJ銀行(バンクイック) | 2,000円 |

| アコム | 3,000円(または5,000円) |

| プロミス | 4,000円 |

| SMBCモビット | 4,000円 |

- ●どうしても返済に困った場合

どうしても返済が遅れてしまうという場合は、返済期間を延ばすことが可能か、当面利息だけの支払いにできるか、担当者に相談するとよいでしょう。

もしも今後の見通しが立たず、いつまで経っても返済が終わらないという場合には、債務整理を行うという方法もあります。

特定調停や任意整理であれば、個々のローン会社と交渉して個別に債務を減らすことができますし、住宅ローン以外の債務をまとめて減らす個人調停、すべての債務をゼロにする自己破産という方法もあります。

特定調停や任意整理であれば、個々のローン会社と交渉して個別に債務を減らすことができますし、住宅ローン以外の債務をまとめて減らす個人調停、すべての債務をゼロにする自己破産という方法もあります。

専門の弁護士・司法書士に相談しましょう(自治体の無料相談もあります)。

ただし、債務整理を行うと信用情報に傷が付きますし、費用もかかります。信用情報に傷が付くとローン契約全般に響くことがあります。

今後一定期間ローンを組めない場合もありますので、あくまで最終手段です。借り過ぎにはくれぐれも注意しましょう。

消費者金融を利用するメリットとは?

消費者金融は、銀行やクレジット会社と比べると審査にかかる時間が短く、早ければ30分程度で審査回答があります。

銀行の場合、審査日数が数日~1週間程度時間がかかることが一般的ですが、消費者金融であれば審査回答後、すぐに融資可能な状態となります。

ネット申込であれば来店不要ですし、ほとんどの消費者金融は振込融資を行っていますので、銀行の営業時間内であれば指定口座に即日振込できます。

自動契約機があれば、土日祝日でもカードを発行してATMで借入できます。

- ●審査基準が低い

審査が早いということは、審査基準が低く大抵の人は審査に通るということです。たとえば、アコムの審査通過率は50%弱であり、2人に1人は通過します。

基本的に本人収入があって連絡がきちんと取れる方、信用情報のキレイな方であれば、審査に通過する可能性は高いです。

50万円以下の借入であれば、原則的に本人確認書類だけ提出すればよいので、書類の手続きもスピーディです。簡易審査があれば、試しに利用してみるとよいでしょう。

- ●融通が利く

審査では勤務先への在籍確認が必ずあります。在籍確認は電話で行うことが一般的ですが、職場に電話をかけられたら困る方もいるでしょう。

消費者金融の在籍確認は、担当者が個人名で電話をかけることが一般的ですが、それでも困るという場合は、電話連絡なしの申し込み方法がある消費者金融もあります。

消費者金融の在籍確認は、担当者が個人名で電話をかけることが一般的ですが、それでも困るという場合は、電話連絡なしの申し込み方法がある消費者金融もあります。

たとえば、SMBCモビットでは『WEB完結申込』という方法があり、所定の条件をクリアすると電話連絡なしで契約まで進めることができます。

在籍確認に限らず、消費者金融は銀行よりも融通を利かせてくれることが多いので、カードローン初心者でも利用しやすいです。

- ●担保・保証人不要

消費者金融というと、「担保や保証人が必要では?」と思われるかもしれませんが、一般的なキャッシングであれば担保・保証人不要です(銀行カードローンも保証会社と契約するので、同様に担保・保証人不要です)。

20歳以上であれば個人契約ですので、家族を対象に確認等が行われることはありません。遅延・延滞を起こした場合や、返済不能に陥った場合でも、家族に請求が行くことはありません。

- ●専業主婦の場合

ただし、本人に収入のない専業主婦の場合、配偶者貸付によって契約するので、配偶者の同意が必要になります。

アコムやプロミス等の大手消費者金融では、配偶者貸付自体行っておらず専業主婦は申し込みできません。

アコムやプロミス等の大手消費者金融では、配偶者貸付自体行っておらず専業主婦は申し込みできません。

しかし、パート・アルバイト等で毎月一定の収入があれば、主婦かどうかに関わらず申込可能です。

収入が少なくても、借入限度額は個々に対して設定されるので安心です。

以上が、消費者金融を利用するポイントとなります。試しに利用してみようと思った方は、無利息サービスのあるアコムやプロミス等がおすすめです。

[af_promis][af_acom][af_mobit]

| |

|  |

|  |

|  |

|  |

|  |

| |

| |

| |

| |

| |

| |

| |

| |