プロミス徹底解説!審査、無利息、即日融資、メリットをどこよりも詳しく!

ここではSMBCコンシューマーファイナンスが提供するカードローン「プロミス」について徹底的に解説します。

消費者金融の中で、トップクラスの知名度と人気を誇り利用を検討している人は多いことかと思います。

どんな人におすすめのカードローンなのか、審査や金利、メリットなどを他社と比較しつつ解説していきます。

プロミスでお金を借りようかと考えている人はぜひ参考にしてください。

プロミスカードローンについて

消費者金融でお馴染みのプロミスですが、プロミスというのは社名ではなくサービス名です。

2012年に三井住友銀行を中心とするSMBCグループの傘下に入り「SMBCコンシューマーファイナンス株式会社」に名称変更しています。

消費者金融に対しネガティブなイメージを抱く人はまだまだ多いですが、SMBCグループの子会社なら安心感があります。

加えてサービス面もUPしており、安心かつ簡単に借り入れできるカードローンとして高い人気を誇っています。

プロミスの基本情報

| 分類 | 消費者金融 登録番号:関東財務局長(14)第00615号 |

| 利用条件 | ・18歳以上74歳以下(お申込時の年齢が18歳および19歳の場合は、収入証明書類のご提出が必須となります。また、高校生(定時制高校生および高等専門学校生も含む)はお申込いただけません。収入が年金のみの方はお申込いただけません。) ・本人に安定した収入がある ・正社員、派遣社員、アルバイト、パート、学生 ・専業主婦の申込は不可 |

| 総量規制 | 対象 |

| 借入可能額 | 500万円 |

| 実質年率 | 4.5%~17.8% |

| 遅延利率 | 20.0% |

| 審査時間 | 最短25分 |

| 融資時間 | 最短25分 |

| 申し込み方法 | ・インターネット ・電話 ・自動契約機 |

| 必要書類 | ・本人確認書類 運転免許証、パスポート、マイナンバーカード(個人番号(マイナンバー)が記載されている本人確認書類または収入証明書類などをご提出いただく際は、個人番号(マイナンバー)が記載されている箇所を見えないように加工して、ご提出いただきますようお願いいたします)、健康保険証+現住所の分かる書類 ・収入証明書(借入額50万円超の場合) 源泉徴収票、給与明細書、確定申告書、課税証明書、住民税決定通知書 |

| 借り入れ方法 | ・ATM ・口座振込み |

| 返済方法 | ・インターネットバンキング ・銀行振り込み ・ATM ・口座振替 |

| 最低返済額 | 2000円~ |

| 返済方式 | 残高スライド元利定額返済方式 |

| 返済期日 | 5日、15日、25日、末日 |

| 無利息キャッシング | 有り、初回借入日の翌日から30日間 |

| WEB完結 | 可 |

| ATM手数料 | ・プロミスATM、三井住友銀行ATM:無料 ・その他の提携ATM:110円~220円 |

プロミス4つのメリット

プロミスのカードローンにはどのようなメリットがあるのでしょうか?ここではプロミスのメリットについて紹介します。

1.最短25分融資で素早く借りられる

プロミス最大のメリットとも言えるのが審査・融資スピードの速さです。

審査は最短25分で完了します。一般的なカードローンですと審査結果が出るだけでも2,3日はかかりますから、それを考えるとプロミスの審査の速さは驚異的です。

更に融資にかかる時間は審査時間も含め最短25分です。審査時間だけでなく融資時間も公表しているカードローン会社は少なく、それだけ融資スピードに自信がある証拠です。

またプロミスは9:00~21:00(契約機により営業時間が異なります)までに自動契約機でカード受け取りすれば即日融資が可能と、営業時間が幅広いです。

その日に借りられる可能性が非常に高く、今日中に何としてでもお金が必要という方にピッタリのカードローンです。

平日はもちろんのこと、土日祝日でも即日融資OK。借りたいときにすぐ借りられるのがプロミスの強みです。

2.30日間の無利息キャッシングでお得に借りられる

初めてプロミスを利用する人は、30日間無利息キャッシングが利用できます。30日間は一切利息が発生しません。

プロミスは金利が高いのがネックですが、無利息キャッシングを利用して30日以内に返せば借りた分だけのお金だけで返済が済みます。

急にお金が必要になっても1ヶ月以内に返せるなら、無利息キャッシングがあるプロミスを利用しない手はありませんね。

3.最低返済額が少ないから無理なく返せる

「お金を借りたいけど返済できるのか心配」カードローンの利用をためらってしまう理由として、返済できるのか不安と思っている方は多いです。

プロミスは少額返済が可能ですから、毎月の返済が苦しいということもありません。たとえば30万円借りた場合の毎月の最低返済額は11,000円程度。ゆっくりと自分のペースで返済できるので安心です。

またお金に余裕がある時には手数料無料で繰り上げ返済することもできるなど、返済の自由度が高いの嬉しいところ。

4.WEB完結で来店不要&郵送物なしで利用できる

近年、増えているサービスの1つにWEB完結があります。申込~借入まで全てWEB上で完結させることができるというサービスです。

プロミスでもWEB完結サービスを導入しており、来店不要でお金を借りることができます。

プロミスのWEB完結サービスが他社よりも優れている点は「カードレス」で契約できることです。

他社のWEB完結では、契約完了後にローンカードが郵送されてしまい、家族バレする恐れがあります。

これに対しプロミスならカード発行なしで契約可能ですから、自宅への郵送物は一切なく内緒でお金を借りることができます。

またWEB完結ではなく、自動契約機で契約した場合でも郵送物なしにできます。誰にも知られずにお金を借りたいという人にもピッタリのカードローンです。

プロミス3つのデメリット

メリットがあれば当然デメリットもあります。ここではプロミスのデメリットを紹介します。

1.金利が高め

プロミスの金利は4.5%~17.8%です。

銀行カードローンの上限金利は14%前後ですから、プロミスの金利は高めと言えるでしょう。低金利でお金を借りたいという人には正直向いていません。

ただし、小額の借入や短期間で完済可能な場合は、金利の高さはそこまで気にする必要はありません。

2.総量規制の対象だから限度額は年収の3分の1で頭打ち!

プロミスは銀行グループの傘下ですが、運営は消費者金融が行っていますので総量規制の対象となります。

そのため、プロミスから借りられる金額の上限は年収の3分の1までとなります。たとえば年収300万円の人はプロミスから100万円までしか借りることができません。

しかも他の貸金業者から借入している場合は、借入額の総額が年収の3分の1以下に抑える必要があります。

3.おまとめローンでも金利が高い

プロミスでは「おまとめローン」を取扱しています。

複数の借入れを一つにまとめて利息負担を軽減するというものですが、プロミスの通常のローンと金利がほぼ変わりません。おまとめローンとしての魅力は低く、特に利用を検討する価値はない商品です。

こんな人にプロミスはおすすめ

プロミスのメリット・デメリットから、どんな人におすすめなのか紹介します。

少額融資を希望している&短期間で完済できる人

プロミスを初めて利用する人は初回に限り30日間の無利息キャッシングが利用可能です。

ちょっとだけお金を借りたい、次の給料日に全額返せるなど少額融資&短期完済できる人におすすめです。

すぐにお金を借りたい人

プロミスは次のいずれかの申込方法で最短1時間でお金を借りることも可能です。

- 来店申込⇒契約⇒ATM借入れ

- WEB申込⇒来店契約⇒ATM借入れ

- 電話申し込み⇒来店契約⇒ATM借入れ

- WEB完結

プロミスは即日融資の環境が整っていますので、その日のうちにお金を借りたい人におすすめです。

来店しないでお金を借りたい人

プロミスは申込・借入れ・返済を全てWEB上で手続きすることができます。

自宅から一切外に出ることなく利用することができるので、店舗に来店せずにお金を借りたい人にもピッタリのカードローンです。

ネット環境があればどこからでも利用できるのも嬉しいところです。

郵送物なしでお金を借りたい人

プロミスは、郵送物なしで利用可能です。カードローンを利用したいけど家族にバレないか心配という方は多いかと思いますが、プロミスなら自宅への郵送物をなしにすることができます。

自動契約機で手続きすればその場で必要な書類とカードを受取できますし、WEB明細に設定すれば利用明細も自宅に送られてくることはありません。

更に、WEB完結でもカードレスを選択すれば郵送物は一切ありません。家族に内緒でお金を借りたいという方におすすめです。

[af_promis]

プロミスの限度額は最高500万円

プロミスの限度額は1万円~500万円です。

| 種類 | 商品名 | 限度額 |

| 銀行 | 三井住友銀行カードローン | 10~800万円 |

| 三菱UFJ銀行カードローンバンクイック | 10~500万円 | |

| みずほ銀行カードローン | 10~800万円 | |

| りそな銀行カードローン プレミアムカードローン | 30~800万円 | |

| 地方銀行 | 横浜銀行カードローン | 10~1000万円 |

| 千葉銀行カードローン | 10~800万円 | |

| スルガ銀行カードローンリザードプラン | 10~800万円 | |

| 静岡銀行カードローン セレカ | 10~500万円 | |

| ネット銀行 | 楽天銀行カードローン スーパーローン | 10~800万円 |

| オリックス銀行カードローン | 10~800万円 | |

| auじぶん銀行カードローン じぶんローン | 10~800万円 | |

| 住信SBIネット銀行カードローン プレミアムコース | 10~1200万円 | |

| 消費者金融 | アコム | 1~800万円 |

| アイフル | 1~500万円 | |

| SMBCモビット | 1~800万円 |

他社カードローンでは最高1000万円まで融資可能としているところもありますが、生活費や急な出費のためにちょっとだけお金を借りたいという場合は、プロミスの限度額で問題ないでしょう。

そもそもプロミスを始めとする消費者金融は小口の少額融資を生業としていますので、新規申し込みの方は少額融資からが基本となります。

高所得で安定した職業に就いている方であれば、初回から高額な借り入れも可能性としてありますが、プロミスで初回で借りることができる金額の目安は50万円以下と思って良いです。

またプロミスは貸金業者ですから総量規制の対象となります。そのため借入限度額は年収3分の1で頭打ちとなりますので、仮に最高限度額である500万円をプロミスで借りるには最低でも年収1500万円以上必要となります。

そこまで収入がある人がカードローンを利用することなど滅多にないでしょうから、限度額500万円は十分過ぎる額と言えるでしょう。

プロミスは限度額を増額できる

プロミスは少額融資でスタートしますが、徐々に限度額を増額することが可能です。

たとえ初回の借入限度額が少なかったとしても、10万円⇒30万円⇒50万円といったように利用限度額を増やしていくことができます。

そしてその増額の上限が公表している借入限度額500万円というわけです。

増額の仕方

プロミスの増額申し込みは、インターネット、電話、自動契約機などで行うことができます。しかも土日祝日でも増額の申込みが可能です。

インターネットからの増額申込の手順は次のとおりです。

① プロミスの会員サービスにログイン

② 限度額変更申し込みボタンをクリック

③ 必要事項入力

申込完了後、指定した連絡先にプロミスから必要手続きについて電話がかかってきます。早ければ当日中に増額審査の結果が出されます。

増額審査で逆に限度額が少なくなることもありますので注意してください。

- 他社カードローンで新しく借入している

- 他社カードローンで返済を延滞している

増額審査したことで、上記のような事実が判明すれば減額されることも十分に考えられます。

増額申込する前に、他社カードローンの利用状況もしっかりチェックしておくようにしましょう。

プロミスの金利は高い?他社と比較

プロミスの金利は「4.5%~17.8%」です。

他社カードローンと比べてプロミスの金利は高いのでしょうか?それとも低いのでしょうか?他社カードローンの金利と比較してみましょう。

| 種類 | 商品名 | 金利 |

| 銀行 | 三井住友銀行カードローン | 4.0~14.5% |

| 三菱UFJ銀行カードローンバンクイック | 1.8~14.6% | |

| みずほ銀行カードローン | 2.0~14.0% | |

| りそな銀行カードローン プレミアムカードローン | 3.5~12.475% | |

| 地方銀行 | 横浜銀行カードローン | 年1.5~14.6%(変動金利) |

| 千葉銀行カードローン | 1.7~14.8% | |

| スルガ銀行カードローンリザードプラン | 3.9~14.9% | |

| 静岡銀行カードローン セレカ | 4.0~14.5% | |

| ネット銀行 | 楽天銀行カードローン スーパーローン | 1.9~14.5% |

| オリックス銀行カードローン | 1.7~17.8% | |

| auじぶん銀行カードローン じぶんローン | 1.7~17.5% | |

| 住信SBIネット銀行カードローン プレミアムコース | 0.99~7.99% | |

| 消費者金融 | アコム | 3.0~18.0% |

| アイフル | 4.5~18.0% | |

| SMBCモビット | 3.0~18.0% | |

| 信販会社 | 三井住友カードゴールドローン | 3.5~9.8% |

カードローンの金利を比較する場合は、下限金利ではなく上限金利を見るようにしてください。

なぜなら、借入金額が大きくなるほど金利は下がることになり、金利が下がりはじめるのはおおよそ100万円を超えたあたりからです。

一般の方がよく利用する数十万円単位の金利では上限金利が適用されます。低金利で借りたいからと高額融資を希望しても、希望通りの金額で融資を受けられることはまずありません。

高額融資を受けるにはそれ相応の期間と実績が必要になるのです。ですので、金利を比較する場合は上限金利を見るようにしましょう。

消費者金融であるアコム、アイフル、SMBCモビットの上限金利はいずれも18.0%です。プロミスはそれよりも0.2%だけ低いです。

銀行カードローンと比較すると、プロミスは4.0%近くも金利が高いことがわかります。三井住友カードゴールドローンに至っては10%以下で借りられますので、プロミスの金利は高めと言えるでしょう。

プロミスの金利はお世辞にも低いとはいえませんが、借入金額が少額の場合はそこまで気にする必要はないです。

たとえば、10万円を金利14%と17.8%で借りて1ヶ月後の利息差を計算してみましょう。

10万円×14%÷365日×30日=1,150円

10万円×17.8%÷365日×30日=1,463円利息差はたったの313円です。しかもプロミスには無利息サービスがありますので、30日以内に返済した場合は利息0円で借りたことになり、銀行カードローンで借りるよりもお得です。

少額融資を希望しているのであれば、プロミスの金利の高さはそこまで気にする必要はないでしょう。

またプロミスは融資スピードに長けており、審査通過率が高いですから、そういったことを重視したい方に最適です。

利息はいくらぐらい?借入金額ごとに比較

プロミスでは希望に応じた返済期間、返済金額、借入希望額を入力することで返済計画をシミュレーションできる専用のツールが利用できます。

上記では利息の計算方法を紹介しましたが、実際の利息額や返済額を求める場合は計算方法が異なります。

なぜなら、毎月の返済額を考慮しなければいけないからです。毎月の返済額は残高に応じて変動して変動して計算されますので、自分で計算するのはかなり手間がかかります。

ここでは実際にプロミスの返済シミュレーションツールを活用して、10万円・30万円・50万円・100万円を、6ヶ月・12ヶ月・18ヶ月・24ヶ月・30ヶ月・36ヶ月で借りた場合の「毎月の返済額」と「利息総額」を算出し表にまとめてみました。

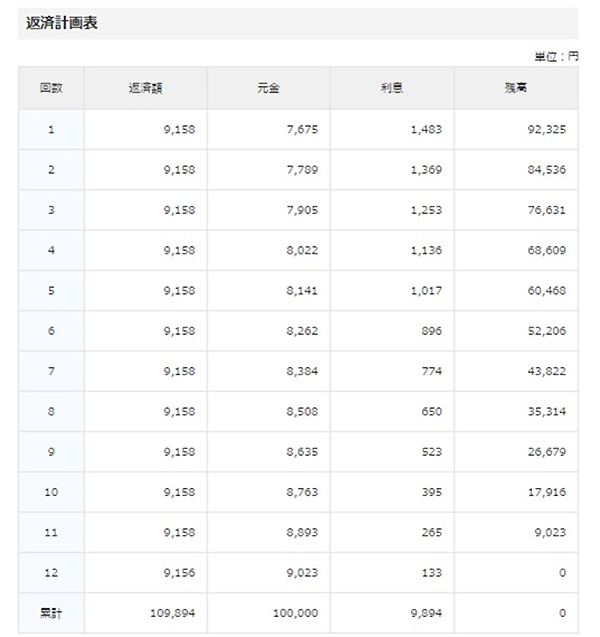

10万円借りた場合(適用金利17.8%)

| 6ヶ月 | 12ヶ月 | 18ヶ月 | 24ヶ月 | 30ヶ月 | 36ヶ月 | |

| 返済額 | 17,542円 | 9,158円 | 6,371円 | 4,982円 | 4,154円 | 3,605円 |

| 利息総額 | 5,354円 | 9,894円 | 14,667円 | 19,578円 | 24,605円 | 29,765円 |

30万円借りた場合(適用金利17.8%)

| 6ヶ月 | 12ヶ月 | 18ヶ月 | 24ヶ月 | 30ヶ月 | 36ヶ月 | |

| 返済額 | 52,627円 | 27,475円 | 19,113円 | 14,948円 | 12,462円 | 10,815円 |

| 利息総額 | 15,765円 | 29,701円 | 44,026円 | 58,746円 | 73,852円 | 89,345円 |

50万円借りた場合(適用金利17.8%)

| 6ヶ月 | 12ヶ月 | 18ヶ月 | 24ヶ月 | 30ヶ月 | 36ヶ月 | |

| 返済額 | 87,712円 | 45,792円 | 31,855円 | 24,913円 | 20,770円 | 18,026円 |

| 利息総額 | 26,274円 | 49,503円 | 73,384円 | 97,923円 | 123,098円 | 148,918円 |

100万円借りた場合(適用金利15%)

| 6ヶ月 | 12ヶ月 | 18ヶ月 | 24ヶ月 | 30ヶ月 | 36ヶ月 | |

| 返済額 | 174,033円 | 90,258円 | 62,384円 | 48,486円 | 40,178円 | 34,665円 |

| 利息総額 | 44,200円 | 83,094円 | 122,918円 | 163,668円 | 205,341円 | 247,934円 |

返済期間が短いほど利息総額は少なくなりますが、その分毎月の返済金額は高くなります。逆に返済期間が長いほど毎月の返済金額は少なくなりますが、利息総額は多くなります。

返済額のシミュレーションは自分で計算すると手間ですが、シミュレーションツールを使えばあっという間に算出することができます。

しかもプロミスのシミュレーションツールは、1万円単位で細かい設定が可能な上に月単位の詳細を見ることができ、返済のイメージを立てやすいです。

※プロミス公式ホームページより

必要書類は本人確認書類だけでOK!50万円未満なら収入証明書不要

プロミスの申込時に必要な書類は、原則として本人確認書類だけでOKです。

ローンに申し込むには収入証明書が必要になることが多いですが、収入証明書なんて常に持ち歩いていることなんてまずありませんから提出となると準備するのが面倒ですよね。

でもプロミスなら運転免許証のようなすぐに提出できる本人確認書類だけで申し込めるので手間がかからず簡単です。

プロミスで有効な本人確認書類

プロミスで本人確認書類として有効な本人確認書類は次の3つです。

- 運転免許証

- パスポート

- マイナンバーカード(個人番号(マイナンバー)が記載されている本人確認書類または収入証明書類などをご提出いただく際は、個人番号(マイナンバー)が記載されている箇所を見えないように加工して、ご提出いただきますようお願いいたします。)

上記の本人確認書類に共通しているのは「氏名」「住所」「生年月日」「顔写真」の情報があるということです。

顔写真がない健康保険証などの書類は、それ単体では本人確認書類として認められていません。

もし健康保険証を本人確認書類として提出する場合は、次の追加書類が必要になります。

- 公共料金(電気・ガス・水道・NTT)の領収書

- 社会保険料の領収書

- 国税や地方税の領収書

- 住民票の写し

上記いずれかのうち1点を合わせて提出してください。なお、いずれも発行から6ヶ月以内のもののみ有効です。

50万円以上の借り入れは収入証明書も提出

下記2つのケースに該当する場合は、収入証明書も提出します。

- プロミスに50万円を超える申し込みをする場合

- 他社借入額とプロミスの申込金額を合算して100万円を超える場合

収入証明書の種類は「給与所得者」と「個人事業主」で異なります。

- 給与所得者

源泉徴収票、給与明細書(直近2ヶ月分)

- 個人事業主または経営者

確定申告書、住民税決定通知書、課税証明書

多彩な申し込み方法で申込しやすい

下記の表ではプロミスと他社カードローンの申込み方法をまとめています。

| 種類 | 商品名 | 申込み方法 |

| 銀行 | 三井住友銀行 カードローン | インターネット 三井住友銀行ローン契約機 店頭窓口 電話 郵送 |

| 三菱UFJ銀行 カードローンバンクイック | インターネット テレビ窓口 電話 郵送 | |

| みずほ銀行 カードローン | インターネット 郵送 電話 店頭窓口 | |

| 消費者金融 | アコム | インターネット むじんくん 電話 郵送 |

| アイフル | インターネット 店頭窓口 契約ルーム 電話 | |

| SMBCモビット | インターネット ローン申込機 電話 郵送 | |

| プロミス | インターネット プロミス自動契約機 三井住友銀行ローン契約機 電話 |

プロミスの申し込み方法は、インターネット、自動契約機、三井住友銀行ローン契約機、電話と様々です。自分の都合や好みに合わせて申し込める利便性の高さが伺えますね。

申込~契約までの流れ

それぞれの申し込み方法の「申込~契約」までの流れを見てみましょう。

インターネット

プロミス公式サイトにアクセスし、申し込みフォームに必要事項を記入し送信します。記入項目は次のとおりです。

- 氏名、電話番号などの基本情報

- 住所、居住年数などの居住情報

- 社名、税込み年収などの勤務先情報

- 借入希望額と利用目的

契約方法を「Web」か「来店」を選択します。

Web契約を選択した場合は、申込完了後に本人確認書類を提出します。スマホなどで撮影し、アップロードするだけでOKです。

申込完了後に、担当者から申込内容確認のために電話がかかってきます。また在籍確認のために職場にも電話がかかってきます。

審査完了後にメールもしくは電話にて結果の連絡がきます。審査通過した場合は、限度額・金利契約内容について説明がされ、カードの受取方法を自動契約機か郵送を選択します。

また返済方法は「ATM」か「口座振替」を選択します。

- Web契約の場合

プロミスからのメールに記載されたURLをクリックし、契約内容を確認後にボタンをクリックして承諾します。これで契約は完了です。

返済方法をATMで選択した場合は、カードが後日郵送されます。

返済方法を口座振替で選択した場合は、カード郵送の有無を選ぶことができます。この時点でカード郵送を希望しなくても後から、自動契約機でカード受け取りすることが可能です。

- 来店契約の場合

本人確認書類を持参し、自動契約機・三井住友銀行ローン契約機のいずれかに出向きましょう。契約完了後、その場でカード受け取りができます。

| WEB完結する場合の注意点 |

プロミスはすべての手続をWEB上で完結可能です。その為には下記の選択肢を選ぶようにしてください。

上記の条件を満たしていないとWEB完結できませんので間違えないように注意してください。 |

自動契約機・三井住友銀行ローン契約機

自動契約機・三井住友銀行ローン契約機など来店して申込する際の流れです。

ネット上で手続きするのは苦手、相談しながら申込みたいという場合は自動契約機に出向いてその場で申し込むと良いでしょう。

来店して申し込む際は必ず必要書類を持参することを忘れないでください。必要書類は「本人確認書類」と「収入証明書」の2点です。

各種営業時間は次のとおりです。

| 種類 | 営業時間 |

| プロミス自動契約機 | 9:00~21:00、 ※契約機により営業時間が異なります。 |

| 三井住友銀行ローン契約機 | 9:00~21:00、 土日祝日も可 |

申込完了後にその場でローンカードが発行されます。併設されたATMにてすぐに借り入れできます。

電話

電話で申込した場合は、自動契約機に来店して契約手続きを行います。来店が難しい場合は郵送で契約することも可能です。

郵送契約の場合は融資まで日数がかかりますので注意してください。

電話からの申込みは下記の番号にかけます。

プロミスコール:0120-24-0365

レディースコール:0120-86-2634

(女性専用)

レディースコールは女性専用ダイヤルとなります。すべての対応を女性オペレーターが行いますので、初めて利用する女性でも安心です。

電話申し込みの受付時間は9:00~21:00、土日祝日も申込可能です。

プロミスから自宅に電話がかかってくることはある?

プロミスは自宅への電話連絡なしでお金を借りることができます。

- WEBから申し込み

- 審査結果の連絡は携帯電話に

- 自動契約機でカード受け取り

- WEB明細を利用する

上記の流れであれば、自宅の電話がかかってくることはありません。

ここでプロミスと他社カードローンの自宅電話への対応についてまとめた表を紹介します。

| 会社名 | 自宅への電話 | どんなときに 電話をかける? | 電話では何と 名乗る? | |

| 銀行 | みずほ銀行 | あり | 来店もしくは電話申し込みの場合 | みずほ銀行 |

| 東京スター銀行 | あり | ・審査結果の連絡 ・在籍確認 | ||

| 三井住友銀行 | 基本なし | 担当者の個人名 | ||

| 三菱UFJ銀行 | あり | 審査の内容によって | 三菱UFJ銀行 | |

| オリックス銀行 | 申込時に連絡先を携帯電話だけにすれば、なし | 担当者の個人名 | ||

| りそな銀行 | 基本なし | りそな銀行 | ||

| ネット銀行 | 住信SBIネット銀行 | 自宅の電話番号を申告しなければなし | 担当者の個人名 | |

| auじぶん銀行 | あり | 確認事項がある場合 | 担当者の個人名 | |

| ジャパンネット銀行 | あり | 申込確認 | ジャパンネット銀行 | |

| 楽天銀行 | あり | 確認事項がある場合 | 担当者の個人名 | |

| 消費者金融 | プロミス | 基本なし | 担当者の個人名 | |

| アイフル | あり | 契約時 | 担当者の個人名 | |

| アコム | あり | 在籍確認時 | 担当者の個人名 | |

| SMBCモビット | 基本なし | SMBCモビット |

郵送物の差出人名は?

プロミスから郵送物が届く場合差出人名は「事務センター」または「個人名」です。自動契約機もしくはWEB完結でカードレス契約すれば、郵送物をなしにすることもできます。

| 会社名 | 郵送物なしに できる? | 差出人名 | その他 | |

| 銀行 | みずほ銀行 | 不可 | みずほ銀行 | 契約書類とローンカードが送られてくる |

| 東京スター銀行 | 不可 | 東京スター銀行 | 契約書類とローンカードが送られてくる ・利用明細も届く | |

| 三井住友銀行 | 可 | 三井住友銀行 | ||

| 三菱UFJ銀行 | ||||

| オリックス銀行 | 可 | 三菱UFJ銀行第2リテールアカウント支店 | 来店契約するには免許証が必要 | |

| りそな銀行 | 不可 | りそな銀行 | 契約書類とローンカードが送られてくる ・利用明細も届く | |

| ネット銀行 | 住信SBIネット銀行 | 可 | 住信SBIネット銀行 | 口座を持っていない場合は郵送あり |

| auじぶん銀行 | 不可 | auじぶん銀行 | 契約書類とローンカードが送られてくる | |

| ジャパンネット銀行 | 不可 | ジャパンネット銀行 | 契約書類が郵送されてくる | |

| 楽天銀行 | 不可 | 楽天銀行 | 契約書類とローンカードが送られてくる | |

| 消費者金融 | プロミス | 可 | 事務センターまたは個人名 | |

| アイフル | 可 | AIセンター | ||

| アコム | 可 | ACサービスセンター | ||

| SMBCモビット | あり | NCセンター | 自動契約機で手続きした場合は後日郵送あり |

契約時に郵送物なしにできても、その後の利用で遅延をしてしまうと郵送物が届くこともありますので注意してください。

借り入れ方法

プロミスの借入方法は主に次の2つです。

- 銀行振り込み

- ATM

それぞれの借入方法について詳しく見ていきましょう。

振込の受付時間と実施時間

プロミスに振込依頼することで、指定口座に振込融資してもらうことができます。

振込の依頼方法はインターネットと電話の2通りあります。どちらも手数料は無料です。

下記は振込の受付時間と振込実施時間をまとめたものです。

| 銀行名 | 曜日 | 受付時間 | 振り込み実施時間 |

| ジャパンネット 銀行 | 月~金 | 0:00~24:00 24時間受付け | 受付完了最短10秒 |

| 土日祝日 | |||

| 三井住友銀行 | 月~金 | 0:00~24:00 24時間受付け | 受付完了最短10秒 |

| 土日祝日 | |||

| その他の銀行 | 月~金 | 0:00~9:00 | 当日9:30分頃 |

| 9:00~14:50 | 受付完了最短10秒 | ||

| 14:50~24:00 | 翌営業日9:30頃 | ||

| 土日祝日 | 0:00~24:00 | 翌営業日9:30頃 |

振込先口座が、ジャパンネット銀行か三井住友銀行の場合はほぼ24時間リアルタイムで振込してもらえます。

その他の金融機関に関しても9:00~14:50の間に依頼した場合はほぼリアルタイムで振込してもらえます。

振込融資の振込名義人は「パルセンター」もしくは「プロミス」から選択できます。

振込口座を登録または変更する場合は、会員サービス・プロミスコールにて手続きできます。

プロミスATMと提携ATM

プロミスは専用のローンカードを使ってATMから現金を引き出すことができます。プロミスATMと提携ATMが利用可能です。

| 提携ATM | 設置場所 | 手数料 |

| 三井住友銀行 | 三井住友銀行等 | 0円 |

| 三菱UFJ銀行 | 三菱UFJ銀行等 | 1万円以下:110円 1万円超:220円 |

| イオン銀行 | イオン等 | |

| 横浜銀行 | 横浜銀行等 | |

| 東京スター銀行 | 東京スター銀行等 | |

| ゆうちょ銀行 | ゆうちょ銀行等 | |

| セブン銀行ATM | ・イトーヨーカドー ・セブンイレブン | |

| E-net | ・ファミリーマート ・スリーエフ | |

| ローソンATM | ・ローソン ・ナチュラルローソン |

なおプロミスと三井住友銀行のATMは手数料無料ですが、その他のATMでは110円もしくは220円の手数料がかかります。

最短10秒で振込完了!プロミスの「瞬フリ」サービスが凄い!

プロミスではATMよりも便利でお得なキャッシング方法があります。それが「瞬フリ」です。

瞬フリとは、三井住友銀行とジャパンネット銀行の口座を持っている方が利用できる振込キャッシングサービスのことです。

瞬フリの特徴

瞬フリの特徴は次のとおりです。

- 最短10秒で口座振込み完了

- ほぼ24時間365日利用できる

- 利用手数料無料

- スマホから簡単手続き

かなり便利でオトクなサービスですので、プロミスを利用する上でぜひ使ってほしいサービスです。

通常、振込キャッシングは銀行の営業時間にしかお金が振り込まれません。そのため、借りたい時に借りられないという不便さがあります。

しかし三井住友銀行もしくはジャパンネット銀行の口座を持っていれば、ほぼ24時間いつでもお金を振り込んでもらうことができます。

元日以外の364日ならいつ手続きしても即時で口座にお金が振り込まれますので、借りたい時にすぐ借りられます。

ただし、1週間のうち、次の時間帯は瞬フリを利用できませんので注意してください。

- 三井住友銀行:毎週日曜日21時~月曜日7時

- ジャパンネット銀行:毎週月曜日0時~7時

瞬フリは他行でも利用可能?

瞬フリは三井住友銀行とジャパンネット銀行の口座だけではありません。他の銀行口座でも平日の9時~14時50分までの間に手続きすれば最短10秒で口座振込みが可能です。

それ以外の時間に振込手続きした場合は銀行の翌営業日の振込となります。

プロミスは三井住友VISAプリペイドへチャージできる

プロミスを運営するSMBCコンシューマーファイナンスはSMBCグループの子会社です。

そのため、同じSMBCグループである三井住友カードの「三井住友VISAプリペイド」と連携しています。

プロミスの振込キャッシングを使い、三井住友VISAプリペイドにチャージすることができます。

三井住友VISAプリペイドとは?

プリペイドカードはあらかじめ入金することで商品やサービス購入時の支払いに使用することができるようになります。

クレジットカードは後払い、プリペイドカードは前払いということです。

たとえばプリペイドカードで10万円の買い物をするには、あらかじめそのプリペイドカードに10万円入金する必要があるということです。

入金は銀行振り込みとなりますが、プロミスは三井住友銀行と関連しており、システム経由で三井住友VISAプリペイドプリペイドに振込むことができます。

プロミスと契約して三井住友VISAプリペイドが貰える

はじめてプロミスと契約なら三井住友VISAプリペイドを1000円チャージ済みでプレゼントされます。

更に、三井住友VISAプリペイドをプロミスの振込キャッシングのチャージ先として登録すると1000円チャージプレゼントとなります。つまり最大2,000円分がもらえることになるのです。

カードローンは日本国内しか利用できませんが、プリペイドカードに利用額をチャージすることで、クレジットカード同様に全国のVISA加盟店で使用可能になります。

三井住友VISAプリペイドカードはプロミスの自動契約機で発行不可となります。受取は郵送のみとなりますので注意してください。

封筒の宛名は「事務センター」と書かれており、発行元も三井住友カードとなっていますので、プロミスの利用だとバレる可能性は低いです。

返済方法も多彩でお得

プロミスの返済方法は次の6種類から選択できます。

- インターネットバンキング

- 口座振替

- ATM

- コンビニメディア端末

- 銀行振り込み

多彩な返済方法で自分にあった方法で返済することができます。返済期日は5日・15日・25日・末日から好きな日を選択できます。

インターネットバンキング

各金融機関が提供しているインテリアを利用して返済する方法です。ネット環境で銀行口座からお金を移動させます。

プロミスの会員ページからほぼ24時間いつでも返済が可能です。ネット環境が整っていればパソコン・スマホから簡単に返済できるので便利です。

インターネットバンキング返済が可能な銀行口座は次の3社です。

- ジャパンネット銀行

- みずほ銀行

- 楽天銀行

口座振替

返済日になると自分が登録した口座から自動的に返済額が引き落とされる返済方法です。

返済日が到来したら自動的に返済されるので何もする必要がなく手間がかからない返済方法です。口座振替を希望する場合は、あらかじめ口座振替の手続きをする必要があります。

口座振替の手続手順は次のとおりです。

① 会員サービスにログイン

② 返済メニュー「口フリ」から口座振替に利用する銀行口座を指定

③ 銀行に口座振替の申請

プロミスに口座登録が完了したら、口座開設している銀行で口座振替の手続をする必要がありますので忘れないようにしましょう。

口座振替は手続きしてすぐに反映されるわけではありません。実際に利用できるまでに3営業日程度かかります。契約する段階で返済方法を口座振替を選択すると良いでしょう。

口座振替は、ジャパンネット銀行以外の金融機関ですと返済日が5日に固定されますので注意してください。

ATM

プロミスカードを使って返済する方法です。プロミスのATMだけでなく提携ATMでも利用可能です。

利用可能な」提携ATMは次のとおりです。

- 三井住友銀行

- セブン銀行

- ローソンATM

- E-net

- ゆうちょ銀行

プロミスと三井住友銀行以外のATMは手数料110円または220円かかりますので注意してください。

コンビニメディア端末

ローソン、ミニストップ、ファミリーマートに設置されているメディア端末を利用して返済する方法です。

コンビニで返済するという点ではATM返済と同じですが、メディア端末の返済では手数料がかかりません。

メディア端末の種類は次のとおりです。

- ファミリーマート:Famiポート

銀行振り込み

プロミスが指定する返済用口座にお金を振り込む形で返済する方法です。会員ページもしくはプロミスコールにて振込口座の確認ができます。

プロミスの返済日は?初回の返済日は?返済日は変更できる?

プロミスの返済日は、5日・15日・25日・末日の4つから選択可能です。

カードローンによっては固定されているところもありますので、それを考えるとプロミスの返済日は柔軟に対応してくれるのでありがたいですね。

返済日は自分の都合の良い日に設定するのがベストです。返済遅延を招かないためにも、給料日の後に設定するのが良いでしょう。

初回の借入日と初回返済日の関係

プロミスでは、初回借入日によって、1回目の返済日が今月か来月かが変わってきます。

| 返済日 | 初回借入日 | 初回返済日 |

| 毎月5日 | 1日~19日 | 翌月5日 |

| 20日~月末 | 翌々月の5日 | |

| 毎月15日 | 1日~月末 | 翌月の15日 |

| 毎月25日 | 1日~9日 | 当月の25日 |

| 10日~月末 | 翌月の25日 | |

| 毎月月末 | 1日~14日 | 当月の月末 |

| 15日~月末 | 翌月の月末 |

少しややこしいですが、返済日の仕組みを覚える必要はありません。

と言うのも、借り入れ明細書に次回の返済日が記載されるからです。お金を借りた時に次回の返済日は必ずチェックしておきましょう。

プロミスは返済日を変更できる

プロミスでは初回に設定した返済日を変更することができます。転職や会社の都合で給料日が変わることもあるかと思いますが、そのような時でもプロミスなら柔軟に対応してくれます。

返済日変更のやり方

プロミスの返済日変更は最寄りの自動契約機でできます。その際に必要となるのは次の3つです。

- 本人確認書類

- プロミスカード

- 当日までの利息分のお金

返済日を変更する場合でも、利息は支払いしなければいけませんので注意してください。

また自動契約機の営業時間は土日含めた9:00~21:00(契約機により営業時間が異なります)までとなりますので、営業時間内に来店するようにしてください。

自動契約機に行かなくても返済日は変更可能

自動契約機に行かなくても返済日変更は可能です。近くに自動契約機がない、いく隙がないという方はこちらで紹介する方法で返済日変更すると良いでしょう。

来店せずに返済日を変更する場合は、ATMまたは振り込みで当日入金をしてください。その後、プロミスコールセンターに電話すればWEBで変更する方法を教えてくれます。

プロミスコールセンターの問い合わせ時間は平日9:00~18:00となります。土日祝日は休みとなりますので注意してください。

返済方式

プロミスの返済方式は「残高スライド元利定額返済方式」が採用されています。

これはクレジットカードのリボ払いと同じで、毎月決められた金額を返済していく方式です。

カードローンは追加で借り入れができるため、一定額を返済していくと利用者にとって利息負担が大きくなります。

そのため、プロミスの返済方式では通常のリボ場合に改良されたものが採用されています。それこそが残高スライド元利定額返済方式です。

残高スライド元利定額返済方式って何?

残高スライド元利定額返済方式を分かりやすくするために、「残高スライド」と「元利定額」に分けて解説します。

元利定額とは、毎月の最低返済額が一定になるようにする返済方式です。毎月の最低返済額は元金+利息ですが、元利定額では「残高の○%」が毎月の返済額となります。

しかし、カードローンは性質上お金を追加で借りることができますので、残高が月によって変わってしまうことがあります。そのため、残高スライドが導入されました。

残高スライドは、最低返済額の基準となる残高がスライド式に変化することです。追加借入で残高が増えればそれに合わせて最低返済額も増える仕組みです。

借入残高に連動するため、通常のリボ払いよりも返済がスムーズになります。

最低返済額はどうなの?

プロミスの最低返済額は借入額に応じて決まります。

- 借入残高30万円以下⇒3.61%

- 借入残高30万円~100万円⇒2.53%

- 借入残高100万円~⇒1.99%

最低返済額は1000円単位で切り上げとなります。

たとえば借入残高50万円のときの最低返済額は、50万円×2.53%=12650円、1000円単位で切り上げとなりますので13000円が最低返済額となります。

また最低返済額の基準である残高は、最後にお金を借りた直後の残高が決まります。返済日時点での残高ではないので注意してください。

プロミスの最低返済額は安い

プロミスの最低返済額は比較的安く設定されています。プロミスの最低返済額を他社カードローンと比較してみましょう。

| 商品名 | 最低返済額 | ||

| 10万円 | 60万円 | 120万円 | |

| プロミス | 4,000円 | 16,000円 | 24,000円 |

| アコム | 5,000円 | 18,000円 | 36,000円 |

| アイフル | 4,000円 | 16,000円 | 28,000円 |

| SMBCモビット | 4,000円 | 16,000円 | 3万円 |

| 三井住友銀行 | 2,000円 | 11,000円 | 17,000円 |

| オリックス銀行 | 7,000円 | 2万円 | 3万円 |

| みずほ銀行 | 1万円 | 2万円 | 3万円 |

| りそな銀行 | 1万円 | 2万円 | 3万円 |

最低返済額が少なければ、毎月の返済負担が軽くなります。返済額が少なければ返済遅延をするリスクが少なくなります。無理なく返済していけるのはありがたいことですね。

ただし、最低返済額が少ないと元金が中々減らず、利息を多く払うことになるということを忘れてはいけません。

無理に多く払う必要はないですが、お金に余裕がある時はいつもより多めに支払って少しでも元金を減らすようにしましょう。

プロミスでは約定返済の他に繰り上げ返済も可能です。ATM、インターネットバンキング、メディア端末といずれも手数料無料で繰り上げ返済できます。

無利息キャッシングでお得に借りられる

プロミスを初めて利用する方は、初回のみ30日間無利息サービスを利用可能です。

プロミスのデメリットでもある金利の高さを見事にカバーしてくれるサービスです。無利息キャッシングがあれば最初の30日間の利息分はお得になります。

たとえば50万円借りて返済しようとしている場合、無利息キャッシングがないカードローンと比べて約7315円だけ利息が少なくなります。

しかも利息が発生しないということは、1ヶ月目の返済は全て元金に充てられます。

プロミス以外にも無利息キャッシングを提供しているカードローン会社がありますので紹介します。

| 商品名 | 無利息期間 | 無利息開始の タイミング |

| ジャパンネット銀行 | 30日間 | 初回借入日 |

| アコム | 30日間 | 契約日の翌日 |

| アイフル | 30日間 | 契約日の翌日 |

| ノーローン | 7日間 | 借入日の翌日 |

| プロミス | 30日間 | 初回借入日の翌日 |

プロミスと他のカードローン会社の無利息キャッシングの違いは、「無利息開始のタイミング」です。

アコム、アイフルは契約日の翌日から無利息キャッシングが開始となります。実際に借入したかどうかに関係なく自動的に開始されます。

これに対しプロミスの無利息キャッシングは、初回借入日の翌日から開始となります。借入れをして初めて無利息キャッシングが適用されますので、自分のタイミングで利用することができます。

無利息キャッシングの利用条件

プロミスの無利息キャッシングを利用するための条件は次の3つです。

- プロミスの利用が初めて

- メールアドレスの登録(申込時)

- WEB明細にする

いずれも条件は簡単なものですので、特に問題なく利用できるでしょう。

プロミスにはポイントサービスがある

プロミスはカードローン会社としては珍しく、ポイントサービスを提供しています。

簡単な操作でポイントを貯めることができ、貯まったポイントでATM手数料無料や無利息サービスを利用することができるようになります。

ポイントの申し込み方法

ポイントサービスの申し込みは、会員サービスにログインして「ポイント申し込み」ボタンをクリックするだけです。

簡単に登録できますので、プロミスカードローンを利用する方は絶対に登録しておきたいところです。

ポイントの貯め方

カードローンでポイントを貯めると聞くと、いっぱい借りて返済しなければいけないと思うかもしれませんが、プロミスのポイントは簡単な操作でポイントを貯められます。

| 獲得ポイント | 条件 | |

| ポイントサービス 申し込み | 100ポイント | 初回登録時 |

| 会員サービス 初回ログイン | 10ポイント | 初回ログイン時 |

| 「プロミスからの お知らせ」確認 | 5~20ポイント | 会員サービス内のお知らせ |

| 収入証明書類の 提出 | 160ポイント | - |

| 「ご返済日お知らせ メール」利用 | 1ポイント | 月末時点でサービスに登録している場合、翌月にポイント付与 |

ポイントの使いみち

貯めたポイントの使いみちと必要ポイントは次のとおりです。

- 提携ATM手数料無料サービス:40ポイント

- 無利息サービス:250~450ポイント

40ポイントで借り入れや返済に利用するATMの手数料が無料になります。適用期間は申込んだ日から翌月の末日までとなります。

頻繁に借り入れする予定の方や、随時返済を積極的にしようと思っている方にはありがたいサービスです。

プロミスは初回契約時に30日間の無利息サービスが利用可能となりますが、あくまでも1回限りのもの。しかしプロミスポイントを貯めることで、再び無利息サービスを受けることができるようになります。

必要ポイントと適用期間は下記の通りです。

- 250ポイント:7日間の無利息期間

- 400ポイント:15日間の無利息期間

- 700ポイント:30日間の無利息期間

無利息サービスは次の返済の翌日から開始となります。サービス申込後すぐに適用されるわけではないので注意してください。

プロミスの審査基準は甘い?厳しい?

プロミスに申し込む上で気になるのが審査ではないでしょうか?どんなに優れたカードローンでも審査を通らなければお金を借りることができません。

ここではプロミスの審査基準について見ていきたいと思います。

プロミスの審査通過率は40%超!

プロミスは公式サイトにて審査通過率(成約率)を公表しています。

審査通過率とは、申し込んだ人のうち、どれくらいの人が審査通過しているかを示すものです。審査通過率が高いほど新規貸し付けに積極的と言え、利用しやすいカードローンということになります。

プロミスの審査通過率(2016年4月~2017年3月の平均)は42.75%。10人申し込んで4人以上が審査通過する計算になります。

アコムやアイフルの審査通過率は40%~50%の間くらいですから、プロミスの審査通過率は比較的高いといえます。審査基準はそこまで厳しいものではないと推測できます。

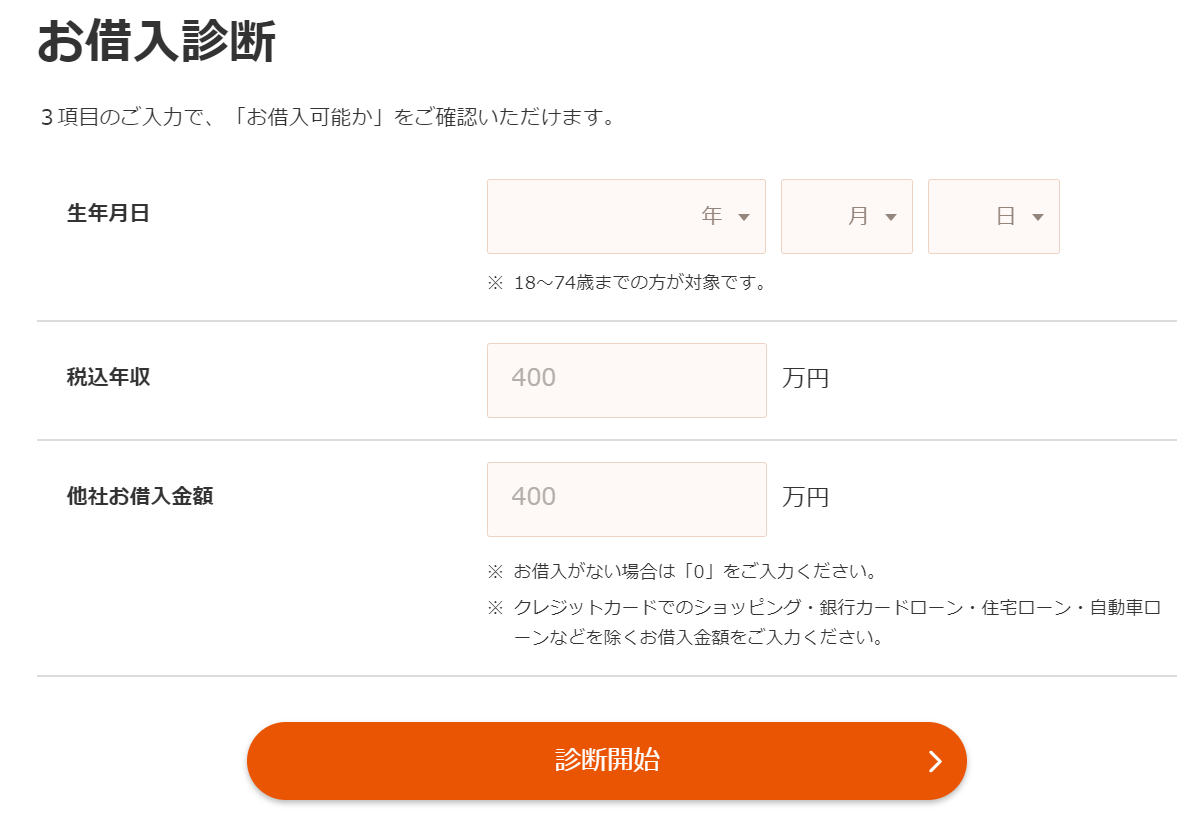

申し込み前に借り入れシミュレーションしよう

プロミスの公式サイトでは、「借り入れシミュレーション」というサービスがあります。

3つの項目を入力するだけでプロミスで借入可能かどうかを簡易的に診断してくれます。

必要項目を入力すると下記のように診断結果が表示されます。

あくまでも簡易的なものであり、本審査の結果を保証するものではありませんのでその点を理解した上で試してみましょう。

プロミスの在籍確認は勤務先へ電話

プロミスでは審査の過程で必ず在籍確認を行います。確認の方法は勤務先への電話連絡となります。

職場に電話がかかってくると聞くと同僚にバレないかと不安になるかもしれませんが、プロミスではバレないよう配慮してくれますので安心です。

まぜ在籍確認の電話で社名やサービス名を名乗ることはしません。必ず担当者の個人名で電話をかけてくれます。

担当者「もしもし、私、○○(担当者名)と名乗りますが、△△さん(申し込み者名)はいらっしゃいますか?」

上記のような感じで電話をかけてくれますので、他の従業員が電話にでたとしてもプロミスからの電話だということはわかりません。

また在籍確認の電話は、申し込み者が申告した職場に在籍していることの確認が取れればOKです。そのため、本人が電話に出れなくても確認さえ取れればそこで在籍確認は完了となります。

担当者「もしもし、私、○○(担当者名)と名乗りますが、△△さん(申し込み者名)はいらっしゃいますか?」

従業員「△△は、ただいま席を外しております」

担当者「そうですか。では改めて電話をかけ直します。お手数をおかけしました」

このように電話にでた人が、「ただいま席を外しております」「本日はお休みをいただいております」「営業のため外出しています」といったように、本人がいることを前提として返答をすれば在籍確認は完了となります。

書類で在籍確認はできない?

カードローン会社によっては、書類で在籍確認してもらい勤務先への電話をなしにしてもらうことも可能です。しかしプロミスの場合は原則として電話で在籍確認を行います。

実際にプロミスの担当者に問い合わせてみたところ、書類での在籍確認にはかなり消極的な姿勢でした。

以前までは、申込時に在籍確認の方法を電話か書類かを選択できていましたが、現在は電話連絡が基本となっています。この事からも、書類で在籍確認してもらうことは難しいと言えます。

ちなみに、在籍確認の電話は時間と曜日の指定が可能です。営業時間内であれば自分の都合の良い日と時間帯に電話してもらえます。

従業員によっては会社名や本人との関係を訪ねられるかもしれませんが、その場合は知人という設定で応えてくれますので、バレる可能性は限りなく低いです。

また電話は非通知ですからかけ直されたり、着信履歴からプロミスからの電話だとバレる恐れもありません。非通知拒否設定をしている場合は、審査担当者の携帯電話から電話をかけてくれます。

職場によっては在籍確認に応じてくれない場合もありますが、やむを得ない事情で在籍確認が難しい場合は社会保険証や源泉徴収票など在籍を証明できる書類で対応してくれることもあります。ただ単に電話してほしくないからという理由では応じてくれません。

即日で借りる申し込み方法

プロミスは最短25分融資を売りにしています。

またスピード融資だけでなく、即日融資できる時間帯も幅広いですからその日のうちにお金を借りたい人にピッタリのカードローンといえます。

プロミスで即日融資する申し込み方法は主に2つです。

- ネット申込み⇒自動契約機

- WEB完結⇒銀行振り込み

どちらの方法で申込するかは今の時間帯や条件によって選ぶようにしてください。

| 即日融資の条件 | タイムリミット | |

| ネット申込み⇒ 自動契約機 | ・平日12時~19時30分 ・土日祝日 | 21時までにカード受け取り |

| WEB完結 | 平日12時より前 | ・平日14時までに契約完了 ・平日14時50分までに振込依頼 |

ネット申込み⇒自動契約機

ネット申込み後に自動契約機に来店してカード受け取りする流れです。

① ネット申込み

② 審査結果

③ 自動契約機で契約・カード受け取り

ネット申込み⇒自動契約機なら平日だけでなく土日祝日でも当日中にカードを受取してお金を借りることができます。

自動契約機の営業時間は9:00~21:00(契約機により営業時間が異なります)までとなりますので、遅くても営業終了時間の2時間前である18時30分~19時までに申込を済ませましょう。

WEB完結

WEB完結申込みは、申込~借り入れまで全てネット上で済ませることができる申し込み方法です。平日限定の方法ですので注意してください。

| 三井住友銀行・ジャパンネット銀行の 口座があれば土日でも即日融資OK |

| 三井住友銀行もしくはジャパンネット銀行の口座を持っている場合は、土日でも銀行振り込みで即日融資を受けることができます。 |

WEB完結で即日融資を受けるには、次の2つの条件をクリアする必要があります。

- 14時までに契約完了

- 14時50分までに振込依頼完了

14時までに契約完了させることを考えると、申込は遅くても12時までに済ませておく必要があります。

もし申込する時間が12時を過ぎてしまう場合は、当日中の振込融資が間に合わない可能性が高いですので、その場合は自動契約機で手続きすることをおすすめします。

また契約完了後に自分で振込依頼をする必要があります。プロミスの場合、当日の振り込みは14時50分までに受付した分が対象となります。

契約完了できたと安心して振り込み依頼するのを忘れないように注意してください。

申込の流れは下記の通りです。

① ネット申込み

② 必要書類提出

③ 契約手続き

④ 振込依頼

必要書類の提出は、スマホやカメラなどで撮影した写真のデータをアップロードするだけです。

審査結果を受け取ったら契約手続きに入ります。返済方法は「口座振替」を選択し、カードは「郵送希望なし」を選択しましょう。

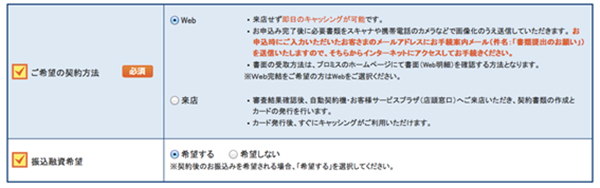

WEB完結で郵送物なしにする方法

プロミスはカードローンですが、カードレスで利用することも可能です。カードレスで契約すれば、郵送物がなくなり家族にばれることもありません。

カードを発行しなかった場合は、全て銀行振り込みで手続きするようになります。

カードレスで契約するには、契約方法の欄を「WEB」にチェックを入れ、振込融資希望の欄を「希望する」にチェックを入れます。

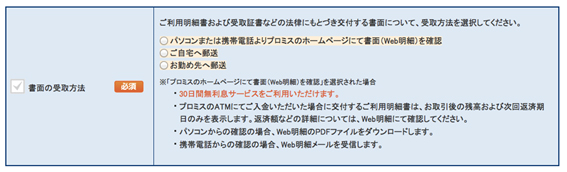

その後、書面の受け取り方法の欄を「パソコンまたは携帯電話よりプロミスのホームページにて書面(WEB明細)を確認」にチェックを入れましょう。

以上の方法で申し込みすれば、郵送物は一切ありません。家族にバレたくない方におすすめです。

プロミスのおまとめローンは優秀?

プロミスでは貸金業法に基づくおまとめローン商品があります。

消費者金融は総量規制の対象ですが、おまとめローンはこの限りではありません。つまり年収の3分の1以上の借り入れも可能となります。

ただし、プロミスのおまとめローンは正直おすすめできません。おまとめローンとしては金利が高すぎるからです。また追加融資できないなど使い勝手も良くありません。

| 業者名 | 総量規制 | 金利 | 限度額 | 追加融資 |

| みずほ銀行 | 対象外 | 2.0%~14.0% | 10万~800万円 | 可 |

| 東京スター銀行 | 対象外 | 7.8%~9.8% | 30~1000万円 | 可 |

| スルガ銀行 | 対象外 | 3.9%~14.9% | 最高800万円 | 可 |

| プロミス | 対象外 | 6.3%~17.8% | 1~300万円 | 不可 |

| アイフル | 対象外 | 12.0%~15.0% | 1~500万円 | 不可 |

| アコム | 対象外 | 7.7%~18.0% | 1~300万円 | 不可 |

上記の通り、プロミスよりも圧倒的に低い金利のおまとめローンがありますので、おまとめを検討している方はそちらを利用するほうが良いでしょう。

成約率

プロミスは業績情報として月次データ等を一般公開しています。プロミス以外でアコムとアイフルも同様に一般公開しています。

| 業者名 | 顧客数 | 新規申込数 | 新規顧客数 | 成約率※ |

| プロミス | 1,302,000人 | 470,423人 | 202,005 | 42.75% |

| アコム | 1,439,059人 | 488,806人 | 234,838 | 48.0% |

| アイフル | - | 403,361人 | 182,604人 | 45.3% |

※成約率は2016年4月~2017年3月までの平均値です

3社の中ではプロミスが最も成約率が低いですが、それでも42%以上とかなり高い数字を叩き出しています。プロミスが新規貸し付けに積極的であることが分かります。

まとめ

いかがでしたか?

プロミスがどんなカードローンなのか詳しく知ることができたのではないでしょうか。

最後にメリット・デメリットについてまとめたいと思います。

メリット

- 最短25分融資

- 30日間の無利息キャッシングでお得

- 最低返済額が少ない

- WEB完結で来店不要&郵送物なし

プロミスの最大の強みであるのが申し込み~融資までのスピードです。最短1時間と脅威の速さで「今すぐ借りたい」に応えてくれるカードローンです。

今日中にお金が必要な方はプロミスで借りると良いでしょう。

また無利息期間がありますので、金利の高さをカバーしてくれるのが嬉しいですね。短期完済できるなら検討してみてはどうでしょうか?

郵送物なしで契約も可能ですから、家族バレを心配することなくお金を借りられるのも魅力です。返済遅延をしなければ郵送物は一切届きませんので、家族と同居している方でも安心です。

デメリット

- 金利が高め

- 総量規制の対象

- おまとめローンでも金利が高い

プロミスは消費者金融ということで金利が高いです。ただ上述した通り、無利息キャッシングを上手く使えば銀行カードローンよりもお得に借りることも可能です。

総量規制の対象ですから、高額融資には向きません。あくまでも少額をすぐに借りたい方向けのカードローンです。

| |

|  |

|  |

|  |

|  |

|  |

| |

| |

| |

| |

| |

| |

| |

| |