プロミスの解約方法を解説!具体的な流れと注意点

プロミスを契約した後の最終的な目標は、やはり完済して解約することではないでしょうか?

プロミスを契約した後の最終的な目標は、やはり完済して解約することではないでしょうか?

しかし、プロミスの公式サイトには申し込みに関する内容は親切丁寧に案内されていますが、解約についてはなかなか情報を見つけることができません。

ここでは、プロミスの解約方法について詳しくまとめています。ぜひ参考にしていただき、プロミスが不要なときには解約すると良いでしょう。

プロミスで一括返済する方法と解約の注意点

プロミスで借り入れすると、返済は借入後の残高に応じて返済額が決まり、毎月その金額を支払っていく形となります。

プロミスで借り入れすると、返済は借入後の残高に応じて返済額が決まり、毎月その金額を支払っていく形となります。

しかし、何も考えずに決められた金額だけを支払っていたのでは、支払う利息が多くなりますので結果として総返済額がかなり多くなってしまいます。

それを避けるためにも、お金に余裕はあるときは決められた金額にプラスして支払いしていくことをおすすめします。

もし臨時収入などがあって一括返済したいとなった場合はどうすれば良いのでしょうか?

また毎月の返済も含め、ATMでは小銭の返済ができませんが、一括返済となるとどうしても端数がでてきてしまいます。

この端数分に関してはどのように扱われるのかについて解説していきます。

プロミスで一括返済する方法

一括返済すれば将来的に支払う利息を支払わなくて済み、毎月決められた額を支払っていくよりも利息を節約することができます。

では、プロミスで一括返済するには、どうすれば良いのでしょうかの?

返済方法は「ATM」「銀行振り込み」「インターネット返済」がありますが、いずれも返済する金額は元金+利息となります。

そのため、一括返済する日によって返済金額は変わってきます。

一括返済時の金額を確認する方法

全額返済する日によって金額が異なりますので、プロミスに確認する必要があります。

全額返済時の金額の確認方法は次の2つがあります。

- プロミスコールに電話する

- プロミス会員ページにログインして確認する

プロミスコールの電話番号は「0120-24-0365」です。電話で全額返済したいことを伝えれば金額を教えてくれます。

電話するのは面倒だという方は、プロミスの会員ページにログインして確認すると良いでしょう。

会員ページにログインし「インターネット返済のお手続き」へ進むと「全額返済」のところに全額返済する場合の金額が表示されていますので、その額を支払えばよいのです。

ATMでプロミスを一括返済するときの注意点

ATMの一括返済は「プロミスATM」「コンビニATM」で可能です。

ATMの一括返済は「プロミスATM」「コンビニATM」で可能です。

プロミスATMは自動契約機がある場所に併設されています。

プロミスATMでも一括返済が可能ですが、硬貨の取扱がありませんので返済時は多めに返済する形となります。

コンビニATMで一括返済する場合、プロミスカードを挿入すると「三井住友銀行」と表示されますので、画面上の「ご返済」をタッチすると「プロミスの取引」と「入金可能額」が表示されます。ここで表示される金額は一括返済する際の金額です。

コンビニATMもプロミスATM同様に硬貨の取り扱いはありませんので多めに返済することになります。

なおコンビニATMは利用手数料が発生しますので、その分も計算して入金する必要がありますので忘れないでください。

またコンビニATMには一度に入金できる金額に上限があります。それを超える金額を返済することはできませんので、あらかじめ利用するコンビニATMの上限金額は確認しておくと良いでしょう。

| コンビニATM | 取扱上限額 |

| セブンイレブン | 50万円 |

| ローソン | 20万円 |

| ファミリーマート | 20万円 |

銀行振り込みでプロミスを一括返済する方法

銀行振り込みで一括返済する場合は、振り込み先の情報を確認する必要があります。

銀行振り込みで一括返済する場合は、振り込み先の情報を確認する必要があります。

振り込み先は会員ページ内で確認できます。

振り込み先と返済額を確認して振込手続きすればOKです。

ただし、ここで注意してほしいのが銀行の営業時間内に振込手続きを済ませることです。

銀行の営業時間外に振込手続きしてしまうと、実際に振り込まれるのが翌日以降になってしまいます。

そうなると当然利息が変わってきますので金額が足らなく完済になりません。

また銀行振込の場合、別途手数料が発生しますので注意してください。

インターネット返済でプロミスを一括返済する方法

プロミスの一括返済はインターネット返済でも可能です。

- 三井住友銀行

- 三菱UFJ銀行

- みずほ銀行

- 楽天銀行

- ジャパンネット銀行

上記いずれかの口座を持っていてインターネットバンキングの利用ができる状態であればインターネット返済がおすすめです。

インターネット返済なら銀行の営業時間外でも手続き後すぐに振込が反映されますので、当日中に返済できれば利息分のズレが生じることもありません。

加えてインターネット返済は手数料無料とお得です。

プロミスの解約方法

プロミスを解約する方法は次の2つがあります。

- プロミスコール

- 自動契約機

解約手続きはプロミスコールで行うのが一番スムーズです。

解約する際は「氏名」「プロミス会員番号」「生年月日」などの情報が必要です。

これらの情報に加えて解約する旨を伝えれば解約手続きを進めてくれます。

注意点はプロミスコールの対応時間が平日9時~18時までということです。

土日祝日は電話で解約手続きができませんので注意してください。

自動契約機で解約する場合は顔写真付きの本人確認書類が必要です。

自動契約機へ行くのは少々面倒かもしれませんが、土日祝日でも営業していますので平日は解約手続きが難しいという方でも安心です。

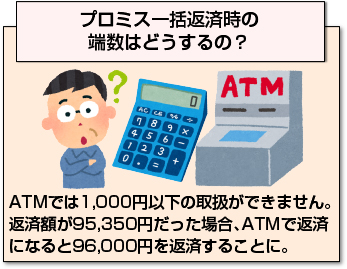

プロミス一括返済時の端数はどうするの?

ATMでは1,000円以下の取扱ができません。たとえば返済額が95,350円だった場合、ATMで返済になると96,000円を返済することになります。

ATMでは1,000円以下の取扱ができません。たとえば返済額が95,350円だった場合、ATMで返済になると96,000円を返済することになります。

では、この多く払った分の端数はどうするのかという疑問が湧いてきますね。

次回借り入れするのであれば、その借入の返済時に相殺されます。

一括返済後に解約する場合は、手続きの前にプロミスから端数分を返済される形となります。

返済方法は、銀行振り込みとなります。

プロミス解約のメリット・デメリット

プロミス解約にはどのようなメリット・デメリットがあるのでしょうか?

プロミス解約のメリット

プロミスを解約するメリットは「プロミスで借金しなくて済む」ことでしょう。

プロミスを解約するメリットは「プロミスで借金しなくて済む」ことでしょう。

カードローンになれた人の中には利用限度額=貯金と同じ感覚で捉えてしまう人がいます。

もちろんプロミスの利用限度額は貯金とは全く別物ですが、これを同じ感覚で捉えてしまうケースが少なからずあります。

こうなってしまうと、借金することに抵抗がなくなり次々に借金を増やしていってしまいます。

このような事態を防ぐにはプロミスを解約してしまうことです。

カードローンでお金を借りることに抵抗を感じなくなった人、利用限度額を貯金だと思い込み始めた人の場合、きっぱりとプロミスとの契約を終らせてしまったほうが良いでしょう。

またローンカードは使用不可となりますので、紛失を気にしたり不正利用されたりしなくなりますので安心というメリットもあります。

なお住宅ローンや自動車ローンなど他のローンを組む際は、プロミスとの関係が消えるため、審査で有利になることも考えられます。

プロミス解約のデメリット

プロミスを解約すると、申込時に受け取ったローンカードは使用できなくなります。

プロミスを解約すると、申込時に受け取ったローンカードは使用できなくなります。

そのため、再度お金を借りるためには再申し込み・契約する必要があります。

当然ながらその際は新規申し込み同様の扱いになりますので、必ず審査に通る保証はありません。

また、それまで貯めてきたプロミスのポイントは0になってしまいます。

近いうちにプロミスでお金を借りる予定がある場合は、契約解除はしないほうが良いでしょう。

なお一度解約して再申し込みしたとしても、無利息期間を受けることはできません。

プロミスの※30日間無利息サービスは「はじめて契約した方」を対象としているからです。

※サービスの適用には「メールアドレス登録」と「Web明細利用の登録」が必要です。

ただし、再申し込みしてプロミスポイントを貯めて利用することは可能です。契約はそのままで良いでしょう。

再契約は可能ですが、もう一度申し込みが必要ですし、初回契約と同様の手続きが必要になります。

また前回契約時の限度額や金利の条件はリセットされてしまいます。

このようにプロミスを利用する予定があるなら解約はしないで契約を続行していきましょう。

契約しておくだけなら特にお金はかかりません。

逆にプロミスの利用予定がない方や他のローンを組む予定の方は解約して良いでしょう。

特に他のローンに申し込む場合はプロミスを解約することをおすすめします。

その理由は、審査に影響するからです。

審査では現時点でいくら借り入れがあるかよりもいくらまで借り入れできる状態にあるかと言う点がチェックされます。

たとえ完済していても解約していなければ、いつでも借り入れできる状態でありまだ借金があると判断されてしまうのです。

それだけで審査落ちしてしまう可能性が高いですから、他のローンに申し込み予定があるなら、完済したらきちんと解約手続きも済ませておきましょう。

プロミスの契約期間を解説!契約期間終了=強制解約ではない

プロミスには契約期間があるのをご存知でしょうか?

プロミスカード会員規約第4条によれば、契約期間は契約が成立した日から起算して5年間とされています。

第4条 (契約期間:借入期間)

本規約にもとづく契約期間は、契約が成立した日から起算して5年間とし、お客様は、契約期間中、利用限度額の範囲内で繰返し借入ができます。

プロミス公式サイトより

この契約期間を過ぎた場合はどうなるのでしょうか?

契約期間内に完済できなければ強制解約になってしまうのでしょうか?その際は一括返済をしないといけないのでしょうか?

プロミスの契約期間が迫ってきているという人はこのような不安を感じているかもしれませんね。

ここではプロミスの契約期間について解説していきます。

プロミスの契約期間とは

プロミスには契約期間があります。

プロミスには契約期間があります。

これはプロミスに限ったことではなく、どのカードローンでも同じことが言えます。

しかし契約期間=返済期限というわけではありません。

プロミスの契約期間は普通に返済していれば「自動更新」されます。

特に手続き等の必要なしでこれまでと同様に利用し続けることができます。

一部例外はありますが、契約期限が切れたからといって借入残高の一括返済を請求されるようなこともありませんので安心してください。

なおプロミスの契約期間中に解約したとしても違約金や解約金はかかりません。

もっとも完済しないと解約はできませんので、その点は注意が必要です。

延滞が多いと契約更新の際に再審査になることも

プロミスの契約更新には利用者への再審査を兼ねています。

プロミスの契約更新には利用者への再審査を兼ねています。

プロミスが「この人に今後もお金を貸し続けても問題ないか」という点を審査で改めてチェックします。

この審査のときに契約当初よりも信用度が落ちていると判断されると限度額の引き下げや金利の引き上げ、

借り入れ制限など不利な条件に変わってしまうこともあるのです。

最悪の場合、プロミスを強制解約されてしまう可能性もあります。

契約期間が終わっても一括返済を請求されることはありませんが、返済の延滞が多いと話は別です。

繰り返す延滞や信用情報に傷がついているとプロミスを強制解約され一括返済を請求されることもありますので、信用情報に問題がある方は契約期間に注意してください。

プロミスには返済期限があるの?

契約期間=返済期限ではありません。では、プロミスには返済期限はないのでしょうか?

契約期間=返済期限ではありません。では、プロミスには返済期限はないのでしょうか?

実のところプロミスには厳密な返済期限がありません。ただし、実質的な返済期限はありますので注意が必要です。

プロミスの借り入れにおいて「○年△月までに完済してください」といった返済期限の決まりはありません。

しかし、プロミスでは最低返済額が決まっているので、お金を借りた瞬間にいつまでに返済しないといけないかの期限は自動的に決まります。

たとえば、プロミスで50万円を借り入れた場合、最低返済額は13,000円です。

毎月13,000円だけ返済していくと返済回数は58回になります。つまり実質的な返済期限は58回(58ヶ月)ということになります。

直接的に返済期限がなくても、定められた支払いをきちんと行っていれば自動的に返済期限は決まるのです。

プロミスの返済期限を無視すると解約になることも

プロミスには実質的に返済期限が決められていますので、その期限内に完済する必要があります。

返済期限を無視してしまうと以下のようなリスクを被ることになります。

- 強制解約

- 差し押さえ

- 新規借入制限

プロミスでお金を借りる前に無理のない返済プランを立てることが重要です。

プロミスの返済が遅れそうなとき、遅れてしまったときはどうすれば良いの?

数回程度の延滞であればプロミスから強制解約されることはまずありません。

数回程度の延滞であればプロミスから強制解約されることはまずありません。

しかし、延滞にはそれ相応のリスクが伴いますので、もし返済が遅れそうなときまたは送れてしまったときは、必ずプロミスに電話してその旨を伝えましょう。

電話することで返済する意志があることをプロミスは確認できますし督促もしません。

プロミスで解約証明書を発行してもらうには

住宅ローンなどの大きなローンを組む際は利用していたカードローンを解約したことを証明しなければいけません。

そのような場合はプロミスに解約証明書を発行してもらいましょう。

プロミスで解約証明書を発行してもらうにはどうすれば良いのか解説していきます。

プロミスに解約証明書を発行してもらうには完済が必須条件

プロミスを完済するには残高を含めた端数までゼロにしなければいけません。

コンビニATMでは小銭投入口がありませんので、端数まできっちり返済するにはプロミスに残高の詳細を確認してから振込で返済する必要があります。

プロミスからの解約証明書は郵送されてくる

プロミスの借入残高をゼロにして解約証明書を発行してもらうには基本的に郵送となります。

プロミスの借入残高をゼロにして解約証明書を発行してもらうには基本的に郵送となります。

プロミスから郵送物が届くとなれば、家族に知られてしまう危険性があります。

いくら完済したと言っても、今まで内緒で消費者金融からお金を借りていたことがばれれば大変なことになりかねませんね。

そんな場合でも、プロミスでは柔軟に対応してくれます。

郵送物がプロミスかあだとわからないよう封筒に工夫をしてくれますし、解約証明書を勤務先に送ってもらうことも可能です。

希望がある場合はあらかじめプロミス担当者にその旨を伝えておきましょう。

また、解約の際にプロミスに提出した契約書を返却してもらうことができます。

プロミスを解約しても再契約は可能?条件はあるの?

プロミスを解約しても再契約することは可能なのでしょうか?

ここでは一度契約した人がプロミスで再び契約して借り入れすることができるのか解説していきます。

プロミスを解約すると再び借入はできない?

プロミスは解約するとその時点で借入はできなくなります。

プロミスは解約するとその時点で借入はできなくなります。

都合によりもう一度借り入れしたいという場合は、申し込みからやり直す必要があります。

もちろんその場合でも審査を受けなくてはいけませんので、申込めば必ず貸してくれるわけではありません。

解約後の再審査の内容や条件は同じ?

一度プロミスで契約してるから再審査は有利な条件で受けられるのでは?そう思っているかもしれませんが、決してそんなことはありません。

一度審査に通っているから必ず通るというわけではなく、審査落ちする可能性もありますので、申し込み条件や自分の属性は確認しておきましょう。

同様に在籍確認も行われます。

以前の借入状況が悪いと審査落ちする可能性が高い

プロミスで再び借り入れする場合、以前契約していたときの利用状況次第では審査落ちする可能性があります。

プロミスで再び借り入れする場合、以前契約していたときの利用状況次第では審査落ちする可能性があります。

以前に利用していたということなら、その時の情報が社内に残っているでしょう。

社内情報で要注意人物として扱われている場合、再び借り入れするのは難しいです。

ここで言う要注意人物とは、毎回きちんと返済できていない人が当てはまります。

多少の遅れであれば問題ないですが、審査に影響はあります。

当然ですが、ブラックリスト入りするほど問題を起こしている人はプロミスで再契約はできません。

自分がブラックになっていないか不安という方は個人信用情報機関に問い合わせて確認してみると良いでしょう。

信用が高ければ再契約はカンタン!?

以前借り入れしていたときにプロミスからの信用が高かったという場合は、簡単に再契約できる可能性があります。

以前借り入れしていたときにプロミスからの信用が高かったという場合は、簡単に再契約できる可能性があります。

返済に遅れていないことはもちろんですが、プロミスから増額の案内を受けているような場合はかなり信頼が高かったと言って良いでしょう。

もちろんそのような場合でも審査はありますが、信用が高い人は再びプロミスで契約するのは難しくないかもしれません。

また契約していたときの信用が高いと、在籍確認無しにしてもらえることもあります。

以前契約していたときと職場が違う場合は在籍確認はしなければいけませんが、変わっていない場合は在籍確認をパスできる可能性があります。

プロミスを再契約でも申し込み方法は同じ

一度解約して、もう一度プロミスを利用する場合でも申し込み方法は同じです。

WEB、自動契約機、電話、郵送いずれかの方法で申し込みしましょう。

しかし、申込する前に連絡しておけば再契約までスムーズにできますので、まずは連絡してみましょう。

プロミスはカードを持っているだけでもOK!解約はよく考えてから

プロミスのカードは特に使わなくても持っていることは可能です。

年会費はかかりませんので持っていると手数料がかかって損するなんてことはありません。

一度解約してしまうと再審査を受けなくてはいけませんし、手間もかかりますので安易に解約せずよく考えてからが良いでしょう。

プロミスカードを持っていればいつでもお金を借りることができます。

急遽お金が必要になったときの緊急用の対処法として持っておくのも良いでしょう。

銀行窓口が閉まっていても現金を用意できるのは非常に心強いことです。カードさえあればすぐ借りられます。

プロミス解約に関する疑問

ここではプロミスの解約に関する疑問にお答えしていきます。

プロミスを解約するかどうかは今後の計画次第で決めるのが良いです。

具体的には下記を参考にしてください。

- プロミスをすぐに利用する:解約しないでOK

- 当面の間プロミスを利用しないまたは他のローンを利用する予定がある:解約してOK

プロミスの返済を終えても、近いうちに再度利用する予定があるなら無理に解約する必要はないです。

プロミスの申込みや契約に手数料はかかりませんが、いちいち契約と解約を繰り返すのは面倒でしょうから

解約してもすぐには消えません。

事故情報は契約解消した日をスタート地点としてカウントされます。

たとえば遅延の事故情報は5年で消えるとされていますが、厳密には遅延した日から5年ではなく遅延し解約した日から5年で消えます。

要するに完済しても解約しないでいると、事故情報な残ったままということです。

事故情報が残る経験をしてしまったという方は特に注意しなければいけません。

違います。完済=解約ではありません。

プロミスの会員規約には、契約について下記のようになっています。

第4条 (契約期間:借入期間)

本規約にもとづく契約期間は、契約が成立した日から起算して5年間とし、お客様は、契約期間中、利用限度額の範囲内で繰返し借入ができます。

契約期間の満了日から起算して30日さかのぼった日より前に、お客様または当社から契約を継続しない旨の意思表示がない場合、契約は、さらに5年間自動継続し、以後も同様とします。

契約期間は5年間ですが、申し出がなければ自動的に更新し続けるとしています。

自分から申し出て解約しない限り、基本的にプロミスとの契約は続くということです。

プロミスを解約すると登録住所に解約証明書が送付されます。

これは文字通り解約したことを証明するためのものですが、不要な場合は送付を希望しない旨を事前に伝えれば送付なしすることも可能です。

| |

|  |

|  |

|  |

|  |

|  |

| |

| |

| |

| |

| |

| |

| |

| |