プロミスの申込み方法を徹底解説!申し込みの流れ、メリット・デメリットを理解しておこう

プロミスは様々な方法で申込することができます。

プロミスは様々な方法で申込することができます。

WEB申し込み、自動契約機、電話、郵送と言った方法があります。

申し込み方法の選択肢が多いのは一見ありがたいことのように思えますが、自分にはどの方法が合っているのか迷ってしまうという方もいるのではないでしょうか?

また、はじめてプロミスに申込する方は、どういった流れで申し込みが進められるのか知りたいと思うところでしょう。

そこで今回はプロミスの申し込み方法について徹底的に解説していきたいと思います。この記事を参考に自分にあった方法でプロミスに申し込んでください。

プロミスのWEB申込みの流れ

ここではプロミスのWEB申込みの流れをご紹介します。

WEB申込なら24時間いつでも申込可能なうえに来店不要ですので、忙しい方でも気軽に申し込むことができます。

WEB申し込みの場合、そのままWEB上で契約する方法と自動契約機で契約する方法の2パターンから選ぶことができます。いずれにしてもWEB申込みは6つのステップで手続きが完了します。

| WEB申込み⇒WEB契約 | WEB申込み⇒自動契約機で契約 |

| 1.プロミス公式サイトから入会申込み | 1.プロミス公式サイトから入会申込み |

| 2. 申込内容確認の電話連絡 | 2.申込内容確認の電話連絡 |

| 3.必要書類の提出 | 3.必要書類の提出 |

| 4.審査結果の通知 | 4.審査結果の通知 |

| 5.振り込み先口座の登録 | 5.自動契約機で契約、カード発行 |

| 6.口座振込み | 6.ATMで借入 |

1.プロミス公式サイトから申し込み

プロミス公式サイトにアクセスし、申し込みを行います。

(引用元:プロミス)

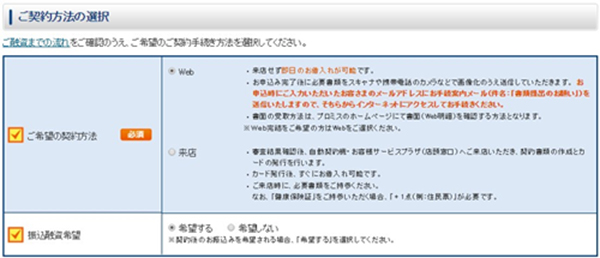

申込時に契約方法を選択する項目があります。WEBで契約する場合は「Web」を、自動契約機で契約する場合は「来店」を選択してください。

(引用元:プロミス)

契約方法を「WEB」にして、銀行振り込みによる融資を希望する場合は、後で振り込み先口座の情報を入力します。振込名義人は「プロミス」と「パルセンター」から選ぶことができます。

(引用元:プロミス)

2.プロミスから内容確認の電話

申込完了後、プロミス担当者から申し込み者の携帯電話もしくは自宅に電話がかかってきます。申込時に本人の連絡先を携帯電話で申告していれば自宅に電話がかかってくることはありません。

電話では、本人確認と申込内容についての確認が行われます。確認が完了すると、必要書類の提出について案内があります。提出する書類は「本人確認書類」です。

3.必要書類の提出もスマホでOK

内容確認の電話が終わると、プロミスから「書類提出のお願い」とタイトルのメールが届きます。

案内に沿って必要書類の提出を行いましょう。

書類提出が完了すると審査へと移ります。

審査はスコアリング審査、個人信用情報の照会が行われ、これらの審査が終わると勤務先へ在籍確認の電話が行われます。

在籍確認は申し込み者が申告した会社に在籍していることを確認できれば問題ありません。申し込み者が電話にでなければダメというわけではないので安心してください。

電話での在籍確認に要望がある場合は、あらかじめ担当者に相談しておくと良いでしょう。場合によっては電話する時間帯を指定することも可能です。

4.審査結果の通知

審査が終わると、プロミス担当者から審査結果通知の電話がかかってきます。

審査通過していれば限度額の案内と契約手続きの手順について説明があります。

5.契約手続き

契約方法を「Web」か「来店」を選ぶかで契約手続きの流れは変わってきます。

WEB上で契約する

契約手続きをWEB上で行う場合、「ご契約手続きのご案内」というタイトルのメールが届きます。メール内には契約手続きを行う専用ページのURLが記載されていますのでアクセスしましょう。

審査結果、限度額を確認して次に進みます。最後に契約内容を確認し同意すると契約は完了となります。

自動契約機で契約する

契約方法を「来店」を選択した場合、審査通過後に自動契約機へ移動します。自動契約機では本人確認書類などの書類を提出する必要がありますので忘れずに持参してください。

当日中にカードを受け取りたい場合は、自動契約機の営業時間内に来店しましょう。プロミスの場合、利用可能な自動契約機は2種類あります。

- プロミス自動契約機:営業時間9:00~21:00(店舗より営業時間が異なります)

- 三井住友銀行ローン契約機:営業時間9:00~21:00(店舗より営業時間が異なります)

遅くても閉店時間の1時間前には来店して手続きを済ませるようにしましょう。

自動契約機内で行うことは必要書類の提出と契約書類の署名です。これらの手続きが終わると、ローンカードが発行されます。

6.借入

WEB上で契約した場合、借入方法は「銀行振り込み」と「ATM」の2種類あります。

ただしATMで借り入れするにはローンカードが必要になります。WEB契約の場合、ローンカードは後日郵送で届きます。

カードが届く前にお金を借りたい場合は、銀行振り込みしてもらいます。プロミスの会員ページにログインして振り込み依頼の手続きをすれば、指定した口座にお金が振り込まれます。

当日中にお金を振り込んでもらいたい場合もプロミスなら安心

プロミスなら原則24時間最短10秒で振込融資が可能です。

また、三井住友銀行やジャパンネット銀行をはじめとした、全国約200の金融機関で24時間365日土日・夜間でも振込みが可能なため、プロミスの審査に通過しさえすればいつでも融資を受けることができます。

自動契約機で契約した場合は、受け取ったカードを使いATMで借り入れしましょう。自動契約機に併設されたプロミスATMやコンビニATMにカードを挿入して借り入れすることができます。

WEB申込のメリット・デメリット

WEB申込のメリット・デメリットについて見ていきましょう。

メリット

まずメリットは、来店不要でキャッシングできる事が挙げられます。すべての手続をWEB上で済ませることができるので一切来店する必要がありません。

忙しくて来店できない、近くに店舗がないという方でもプロミスを契約することができます。

カードレス契約にすれば郵送物をなしにできる点もありがたいところ。自宅に郵送物が届いて家族にバレてしまったなんてことにはなりませんので安心です。

デメリット

デメリットはATMから借り入れできない、返済方法が口座振替しかない点が挙げられます。

デメリットはATMから借り入れできない、返済方法が口座振替しかない点が挙げられます。

WEB完結申込みの借入は振込キャッシングが基本となります。

カードレスで契約してしまうとATMで借りることはできません。

ただし振込キャッシングの場合、三井住友銀行やジャパンネット銀行をはじめとした、全国約200の金融機関で24時間365日土日・夜間でも振込みが可能となります。

プロミスの返済方法はWEB返済、コンビニ返済などがありますが、WEB完結申込みだと返済は口座振替による自動引き落としとなります。

口座引き落としは返済日が5日に固定されてしまうのも人によってはデメリットに感じるでしょう。

プロミスの自動契約機申込みの流れ

プロミスの自動契約機は、あらかじめWEB申し込みしてから契約手続きだけ自動契約機で行うこともできますし、はじめから自動契約機で申し込んでそのまま契約することも可能です。

ここではプロミス自動契約機で申し込み~契約まで終らせる流れを解説します。

① プロミス自動契約機または三井住友銀行ローン契約機へ行く

② 本人確認書類をスキャンする

③ 必要な情報を入力、申し込み書に必要情報を記入しスキャンする

④ 審査

⑤ 審査結果の通知、

⑥ 契約書に署名し、スキャンする

⑦ カード発行

1.必要書類を持参して自動契約機へ来店

自動契約機へ来店する際は必ず必要書類を持参してください。

本人確認書類は必ず必要になります。収入証明書は希望限度額が50万円を超える場合に必要です。ただし、審査結果によっては金額に関係なく収入証明書の提出を求められることもありますので、念のため収入証明書も持っていくと良いでしょう。

なおプロミスの自動契約機だけでなく、三井住友銀行内に設置されているローン契約機でも申込することができます。

自動契約機の営業時間とプロミスの審査可能時間は異なりますので注意してください。

| プロミス自動契約機の営業時間 | 9:00~21:00 ※店舗より営業時間が異なります |

| 三井住友銀行ローン契約機 | 9:00~21:00 ※契約機により営業時間、休日が異なります |

21時に来店して申し込みした場合は当日中に審査結果がでません。遅くても20時までには来店して申し込みしましょう(三井住友銀行ローン契約機は19時までに来店しましょう)。

また一部店舗は営業時間が異なりますので、来店する前に必ず自動契約機の営業時間は確認するようにしましょう。

2.本人確認書類の提出

自動契約機でまず行うことは必要書類の提出です。備え付けの機械に本人確認書類をセットすると自動で読み取りしてくれます。

必要な場合は収入証明書もスキャンしてください。読み取られた書類は、そのまま審査本部へと転送されて書類審査で用いられます。

なお提出書類はコピーではなく原本で構いません。

3.タッチパネルで必要情報を入力、申し込み書の記入

タッチパネルを操作して必要情報を入力します。

タッチパネルを操作して必要情報を入力します。

氏名と生年月日を入力して送信します。

その後、機械から申し込み書が発行されますので必要事項を記入していきます。

記入する項目は個人情報、勤務先情報、他社借入状況などです。

すべての項目の記入が終わったら、備え付けの機械に申し込み書をスキャンします。その後、プロミス側で審査が行われます。

4.審査

申し込み書に記載された情報をもとにコンピューターがスコアリング審査を行います。

申し込み書に記載された情報をもとにコンピューターがスコアリング審査を行います。

スコアリング審査を通過すると担当者による手動審査が行われます。このときに個人信用情報機関に照会して申し込み者の個人信用情報に問題ないかどうかをチェックします。

また審査の最中に勤務先へ電話して在籍確認が行われます。申し込み者は自動契約機内にいるので電話応対できませんが、特に問題ありません。

電話にでた同僚が「〇〇は、本日お休みをいただいております」など会社に在籍しているニュアンスで答えてもらえればそれで在籍確認は終了します。

ただし、土日祝日など会社の休業日で在籍確認できない場合は、平日に在籍確認を後回しにして先に融資を行うこともあります。その場合、限度額は少額となります。

5.審査結果の連絡

審査は申し込み完了から最短30分で結果がでます。

審査は申し込み完了から最短30分で結果がでます。

混雑している場合は1時間近くかかることもあります。

審査中は自動契約機の外へ出ずにその場で待機していなければいけません。

備え付けの電話にて審査結果の連絡が行われます。

契約機のモニターに、利用限度額、金利、返済期日などが表示されますので内容を確認し同意ボタンを押します。

6.契約書に署名する

内容確認するとその場で契約書が発行されますので、署名して備え付けの機械にスキャンします。

署名した書類をプロミス側で確認完了すれば契約完了となります。

7.カード発行

契約完了後にプロミスのローンカードが発行されます。暗証番号を設定しカードを受取すればすべての手続きは完了となります。

受け取ったその日からカードを使って借り入れを開始できます。

利用可能なATMと手数料、営業時間は下記のとおりです。

| ATMの種類 | 手数料 | 営業時間 |

| プロミスATM | 無料 | 7時00分~24時00分 ※ATMにより営業時間、休日が異なります |

| 三井住友銀行ATM | 無料 | 24時間 |

| ゆうちょ銀行ATM | ・借入額1万円以下:110円 ・借入額1万円超え:220円 | 0時5分~23時55分 |

| セブン銀行 | 24時間 | |

| E-net | ||

| ローソンATM |

プロミスATMはプロミス自動契約機に併設されており、三井住友銀行ATMは三井住友銀行ローン契約機に併設されています。

プロミス自動契約機申込みのメリット・デメリット

自動契約機の申込にはどのようなメリット・デメリットがあるのでしょうか。

メリット

自動契約機申込みのメリットは契約完了後すぐにカード受け取りできることです。

自動契約機申込みのメリットは契約完了後すぐにカード受け取りできることです。

スムーズに手続きできれば、申込んだその日にカードを受取して現金の借入も可能です。

急いでいるときにはかなり便利です。

また営業時間が最長21時(店舗より営業時間が異なります)までと遅くまで対応している点も大きなメリットと言えます。

日中は仕事の都合で手続きできないという方でも、仕事帰りに立ち寄って手続きできるのはありがたいですね。

自動契約機で手続きすれば契約書類などすべてその場で受取できますので、自宅への郵送物はありません。家族ばれが心配な方でも安心です。

デメリット

逆にデメリットは、契約完了するまで契約機内にいなければいけないこと、人目につく恐れがあることです。狭い室内に長時間いるのは正直居心地は良くないでしょう。

セキュリティの問題上手続き途中に外に出ることはできないので、時間を確保できない方には向いていません。

自動契約機で即日キャッシングするには

自動契約機で申し込んでその日にキャッシングするには、自動契約機の営業時間内に契約完了しカードを受け取ることが条件です。

審査は最短30分、融資までは最短1時間で完了させることも可能です。ただし、混雑状況や審査に時間がかかることもありますので、時間に余裕を持って申込することをおすすめします。

在籍確認できなかった場合は借り入れできない!

プロミスは審査の過程で在籍確認を必ず行います。

プロミスは審査の過程で在籍確認を必ず行います。

確認の方法は基本的に勤務先へ電話する形を取っています。

土日など会社が休みの日の場合、電話で確認できないと契約できません。

この場合、会社の営業開始後に再度在籍確認してから契約となります。

プロミスは在籍確認を後回しにして10万円程度の少額融資を行うこともありますが、その基準は明確ではありません。基本的には在籍確認が完了しないと契約できないと思っておいたほうが良いでしょう。

終業後に自動契約機で申し込む場合は、電話で在籍確認可能な時間内に申込むようにしましょう。

プロミス自動契約機の注意点

プロミスの申し込み手続きを自動契約機で行う際、注意すべきことが2つあります。

契約完了するまで外に出られない

自動契約機で申し込みした場合、契約完了するまでにかかる時間はおおよそ1時間~2時間です。その間、外に出ることはできません。

忙しくて時間が確保できないという場合は、あらかじめWEBで申し込みを済ませておいてから自動契約機で手続きすることをおすすめします。

監視カメラで対面与信が行われる

自動契約機内には監視カメラが設置されています。これは審査待ちしている間や手続き中の申し込み者の挙動をチェックするためです。

つまり申し込み者の言動が審査に影響する可能性があるということです。言ってみれば店舗窓口の対面与信と同じです。

契約機内は自分しかいないからと言って、油断していると審査に落とされてしまう恐れがありますので十分に注意してください。

契約機内でも人から見られているということを忘れないようにしましょう。

プロミスの自動契約機を検索する方法

プロミスの自動契約機や三井住友銀行のローン契約機はどこに設置されているのか分からないという方もいるのではないでしょうか?

プロミスの公式サイトにある「店舗・AT検索」にて最寄りの自動契約機の場所を検索することが可能です。

(引用元:プロミス)

画面右側の「条件から探す」より条件を指定して検索できます。

プロミス電話申し込みの流れ

プロミスに相談しながら申し込みしたい、WEB申し込みが苦手だという方におすすめの申し込み方法が電話申し込みです。

ここでは電話申し込みの流れについて解説していきます。電話申し込みの流れは下記のとおりです。

① プロミスコールに電話して申込する

② 審査

③ 契約

④ 借り入れ

1.プロミスコールに電話して申し込み

自宅の固定電話、スマートフォン、携帯電話からプロミスのフリーコールに電話して申し込みします。

自宅の固定電話、スマートフォン、携帯電話からプロミスのフリーコールに電話して申し込みします。

プロミスコールの電話番号は「0120-24-0365」です。

電話申し込みの受付時間は9時00分~21時となります。

なお電話申し込みは土日祝日でも可能です。

電話申し込みでは、オペレーターに聞かれたことを応えていく形となります。氏名や生年月日などの個人情報や年収や勤め先などの勤務先情報、他社借入情報など正確に答えるようにしてください。

2.審査

電話で必要な情報を伝え終えたら審査へ移ります。電話で申込んだ場合でも審査結果が出るのは最短30分と早いです。

ちなみに申込み方法によって審査基準が変わることはありません。

3.契約

審査結果の連絡は電話で行われます。審査に通過している場合は、その場で限度額や金利などについての説明がされます。

電話で契約手続きすることはできません。電話申し込みの場合、契約方法は「来店契約」「郵送契約」どちらかを選びます。

来店契約

<来店契約はプロミスの自動契約機、三井住友銀行ローン契約機のいずれかで契約手続きします。

最寄りの店舗に来店してください。

来店する際は必ず必要書類を持っていくようにしましょう。

自動契約機で手続きする場合は、契約機内に設置されたタッチパネルを操作して名前と生年月日を入力すると、電話で申込した内容が反映されそのまま手続きすることができます。

あとは自動契約機の案内にしたがって進めていけば契約完了できます。その場でカードが発行されます。

郵送契約

郵送契約を希望した場合は、契約書類とローンカードが自宅に郵送で届けられます。

郵送契約を希望した場合は、契約書類とローンカードが自宅に郵送で届けられます。

郵送物を家族に見られてバレないか心配になる方も多いかと思いますが、プロミスの郵送物は差出人名が「事務センター」となっていますので、バレにくいです。

もちろん中身を見られてしまえばバレますので、くれぐれも郵送物の扱いには注意してください。

契約書類に必要事項を記入し必要書類と一緒に返送します。プロミス側で書類等を受領すれば契約は完了となり、借り入れできるようになります。

4.借り入れ

プロミスと契約完了すれば、後はお金を借りるだけです。

カードを使ってATMで現金を引き出すこともできますし、振込キャッシングを依頼してお金を借りることもできます。

電話申し込みのメリット・デメリット

電話申し込みのメリットとデメリットは下記のとおりです。

メリット

まず電話申し込みのメリットは相談しながら申し込みできる点です。電話申し込みではオペレーターの質問に答えていく形で必要情報を申告しますが、その際、不安なことや疑問に思っていることをその場で相談することができます。

また質問に応えていくだけで申し込めるので、パソコンやスマホで入力するのが苦手という方にとっては電話のほうが楽でしょう。

デメリット

デメリットは、受付時間外は申し込みできない、WEB契約ができないことが挙げられます。

電話申し込みは9時~21時までとなっています。

受付時間外は申し込みできませんので、時間が限られてしまい融通が効きません。

WEB申込は24時間受け付けしていることを考えるとやや不便に思えてしまいますね。

また電話申し込みの場合、契約は郵送から来店で行います。WEB上で契約することはできません。郵送だと時間がかかってしまいますし、来店だと移動する手間がかかります。

プロミス郵送申し込みの流れ

プロミスは郵送で申込むこともできます。

誰にも合わずに契約した、WEBは苦手という方には郵送申し込みがおすすめです。

① 申し込み書の請求

② 必要事項を記入し必要書類のコピーと併せて郵送

③ 審査

④ 契約書類・カードを簡易書留郵便で郵送

⑤ 契約完了、借入開始

1.申し込み書の請求

郵送申し込み書はインターネットまたはプロミスコールに電話して取り寄せする必要があります。

2.申し込み書に必要事項を記入し郵送する

申し込み書に必要事項を記入し郵送します。

申し込み書に必要事項を記入し郵送します。

このとき、本人確認書類や収入証明書のコピーも必ず同封してください。忘れてしまうと、再度郵送しなければいけませんので注意してください。

また提出した必要書類はプロミス側で破棄してしまいます。

くれぐれも原本を提出しないようにしましょう。

3.審査

申し込み書がプロミス側に届いたら審査へ移ります。

郵送物が届くのに早くても2,3日はかかります。この時点で即日で借り入れするのは無理です。郵送契約は時間がかかりますので、急いでいる場合は他の方法で申込することをおすすめします。

審査結果の連絡は申込時に記入した連絡先へ行われます。

4. 契約書類・カードを簡易書留郵便で郵送

契約書類とローンカードが同封された郵送物がプロミスから届きます。簡易書留郵便で送られてきますので、家族にばれる心配はないでしょう。また差出人名は「事務センター」となります。

5.契約、借入開始

送られてきた契約書類に必要事項を記入し返送します。プロミス側で受領すれば契約は完了となります。

全国のプロミスATMや提携ATMで利用可能です。また希望があれば銀行口座へ当日中に振込してもらうこともできます。

郵送申し込みのメリット・デメリット

郵送申し込みのメリット・デメリットは下記のとおりです。

メリット

郵送申し込みのメリットは来店不要で契約できる点です。やり取りはすべて郵送で行いますので、来店不要で誰にも合わずに済みます。

ネットでのやり取りが苦手という方にとっても郵送申し込みはメリットと言えるでしょう。

デメリット

デメリットは何と言っても時間がかかることです。

デメリットは何と言っても時間がかかることです。

まず申し込み書の取り寄せから始まります。これだけでも3日程度はかかります。

更にそこから申し込み書を記入してプロミスに郵送しますので、ここまでで約1週間かかってしまいます。

申し込み書が到達してから審査に入り、契約書類等がまた郵送で送られてきて必要事項を記入して返送しなければいけません。最終的に約2週間近くかかる計算になります。

プロミス限度額の増額申し込み方法と審査基準

プロミスは契約時の審査で利用限度額が設定されますが、増額審査に申し込んで審査通過することで限度額を増やしてもらうこともできます。

ここではプロミスで限度額増額の申込方法と審査基準について解説します。

プロミスの増額申込方法

プロミスの限度額を増額するには増額審査に申し込みます。

増額の申し込み方法は下記2つがあります。

- 増額審査の案内がくる

- プロミス利用者自ら申込む

プロミスで一定基準をクリアしている方には担当者から増額の案内が届けられます。連絡はメールまたは電話で行われます。

利用者自信が申し込む場合は、WEB(会員ページ)、電話、自動契約機があります。

どちらの場合でも増額するには審査があります。案内がきたらからといって必ず審査に通るわけではありません。

増額審査は平日のみとなります。土日祝日に申込することはできますが審査は翌営業日に行われますので注意してください。

各申込み方法の申込可能時間は次のとおりです。

| 申し込み方法 | 申込可能時間 |

| 会員ページ | 24時間 |

| 電話 | 9時00分~21時00分 |

| 自動契約機 | 9時00分~21時00分 (店舗より営業時間が異なります) |

増額審査には収入証明書が必要になりますので必ず用意してから申し込みしましょう。収入証明書として認められる書類は下記のとおりです。

- 給与明細書

- 源泉徴収票

- 市民税、県民税額決定通知書

- 所得証明書

プロミス増額の審査基準

プロミスの増額審査に通るためにはこれまでの「利用実績」が重要となります。

プロミスの増額審査に通るためにはこれまでの「利用実績」が重要となります。

最低でも半年以上プロミスを利用していること、その間一度も延滞がないことです。

ただし、これはあくまでも最低条件です。

この条件をクリアしていても増額審査に落ちてしまうこともあります。

増額審査では信用情報もチェックされます。金融事故が登録されている場合は、増額されることはまず無いと思ったほうが良いでしょう。

具体的には3ヶ月以上の長期延滞、債務整理、代位弁済、強制解約などです。これらの経験があるとあなたの信用情報には「異動情報」が登録されてしまい、増額審査には通りません。

また総量規制に抵触していないかもチェックされます。貸金業者から年収3分の1以上借り入れしている場合は増額審査は通りません。

増額審査にはリスクあり!申し込みは慎重に

プロミスの増額審査にはリスクがあります。

審査結果次第では増額ではなく減額されてしまうこともあるのです。利用実績が思わしくない場合や、信用情報に傷がついているなど新規申込時よりも返済能力が落ちていると判断されると減額になりやすいです。

最悪の場合、カードの利用停止になることもあります。利用実績が思わしくない方、信用情報に傷がついているという方は安易に増額申し込みはしないことです。

[af_txt001] | |

|  |

|  |

|  |

|  |

|  |

| |

| |

| |

| |

| |

| |

| |

| |