プロミスはクレジットカードの申し込みと審査をなぜ停止した?

プロミスのローンカードとクレジットカード

プロミスのローンカードは、急にお金が必要になった場合には、いつでもどこでも利用できる便利なカードです。

プロミスのローンカードは、急にお金が必要になった場合には、いつでもどこでも利用できる便利なカードです。

お金が必要になった時に、近くのプロミスのATMか、コンビニ、郵便局などの提携ATMでお金を引き出すことができるのです。

しかも、返済も自由度が高く、コンビニで、銀行振込みで、その他さまざまな方法で返済ができますし、返済額も自分で決めることができます。

これに対して、クレジットカードは、昔は大きな買い物、家電商品や布団、宝石などを買う際に、いちいち割賦契約を結ばずに、カードで決済できるため、お金を持ち歩かなくて済むと重宝されていました。

また、国際クレジットカード会社であるマスターカード、VISAカード、JCBカードなどは信販会社のカードに比べるとかなりのステータス価値がありました。

そのため、集客の材料としてプロミスをはじめ、消費者金融会社はそれらの国際カードとの提携を模索していました。

プロミスはJCBカードと、アコムとアイフルはマスターカードとの提携を実現させたのです。

プロミスでは、通常のキャッシングカードとしての機能のほかに、JCBカードのショッピング機能を付け加えて、付加価値による集客を行っていたのです。

プロミスはクレジットカードのショッピング機能を停止

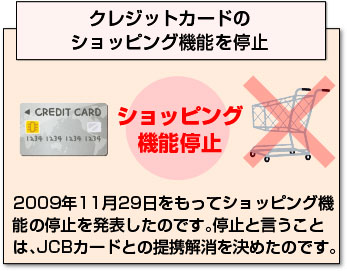

しかし、プロミスは、2009年11月29日をもってショッピング機能の停止を発表したのです。ショッピング機能の停止と言うことは、JCBカードとの提携解消を決めたのです。

しかし、プロミスは、2009年11月29日をもってショッピング機能の停止を発表したのです。ショッピング機能の停止と言うことは、JCBカードとの提携解消を決めたのです。

当時は、携帯電話の引き落としや公共料金の引き落としをプロミスのクレジットカード機能で行っていた方もおり、多少混乱が生じたものの、大きな混乱はありませんでした。

そして、それ以降、プロミスはクレジットカードの取り扱いを再開していません。現在も、プロミスのローンカードは、キャッシングオンリーのカードなのです。

プロミスはクレジットカードの申し込みと審査も止めた

プロミスは、2009年11月でのショッピング機能の停止と同時に、クレジットカード機能の申し込みと審査も当然中止しています。

もともと、プロミスのローンカードの審査は、スコアリングシステムという申込まれた方のさまざまな属性要素をコンピュータに入力して行っていました。

すなわち、

- 職業、職種、収入、保険種別、居住形態、居住年数などの借入申込書に記入された要素

- 信用情報機関からの他社借入情報、返済状況についての信用情報

によって自動的に融資可否、利用限度額、貸付金利などが決まってくる仕組みです。

プロミスは、JCBカードと提携することにより、クレジットカード機能付きのローンカードを申込まれた場合には、信販・クレジットカード業界の信用情報機関CICの情報も取得することができるようになったのです。

従来は消費者金融業界だけの信用情報機関の情報だけでしたから、より正確な審査が可能になったのです。

しかも、提携した当時には、JCBカードの国際カードとしてのステータスもあり、確実に申し込みされる方は増えていました。

プロミスがクレジットカードを止めた理由

それにも拘わらず、2009年11月29日をもって、クレジットカード機能(ショッピング機能)を停止し、JCBカードとの提携を中止したのはなぜでしょうか。

それまでは、プロミスの集客力に寄与し、申し込みにも審査にもプラスに働いていたはずなのですが、なぜ中止する事態を迎えたのか、疑問に思う人も多かったと思います。

そこで、その理由について、ご説明したいと思います。

SMBCグループ内での三井住友カードとの棲み分け

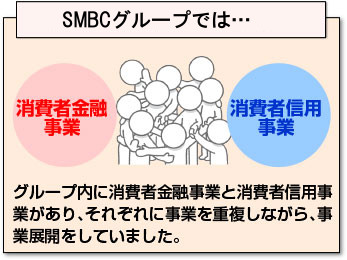

SMBCグループでは、グループ内に消費者金融事業と消費者信用事業があり、プロミスのほか、当時のSMBCモビット、三井住友カードという会社がそれぞれに事業を重複しながら、事業展開をしていました。(消費者信用事業はショッピング機能のこと)

これらの事業においては、貸金業法の改正により、経営上の逆風が強まっており、利益環境的にも悪化していました。

そのため、グループ内の事業整理、統合が急がれていたのです。

そのため、まず、プロミスのクレジットカード事業が最初に検討課題として挙がったと考えられます。

クレジットカード事業は、三井住友カードが推進しており、ショッピング機能をプロミスに持たせることにより、推進に支障が出てきたからです。

そのため、この面でもグループ親会社である三井住友銀行からストップがかけられたと見ることができます。

JCBとの資本の違い

プロミスがJCBカードとの提携を止めた背景には、SMBCグループが資本参加し、その一員になっていたことが挙げられます。

JCBにはSMBCグループも出資していますが、どちらかと言いますと三菱UFJ銀行グループの出資ウエートが高く、プロミスにとってはねじれ現象となっていました。

そのためにSMBCグループからの圧力があったと考えられます。

SMBCグループは、後に現在のSMBCモビットについても、三菱UFJ銀行とのねじれを解消しており、その前段階としてプロミスのJCBカードとの提携見直しを迫ったと考えられるのです。

ただ、2009年当時のプロミス自身も、2006年の貸金業法の改正以降、上限金利の引き下げと過払金返還請求の急増に体力が弱っていました。

そのため、JCBカードとの関係見直しそのものをその時点ではすでに進めていたと推測されます。

クレジットカードの氾濫によるメリットの低下

一方、プロミス自身においてもJCBカードのクレジットカード機能(ショッピング機能)をローンカードに持たせる意味合いが薄まって来ていました。

21世紀に入って、日本の社会はカード発行が氾濫し、スーパー、GSなどのさまざまな小売企業やネット企業が競ってカードを発行し、そこには国際カードのクレジットカード機能が付随するようになっていたのです。

一人が数枚から10枚以上のカードを持つ時代が到来していたのです。

それは、当然に国際カードのステータスを低下させ、特にプロミスのように消費者金融会社のローンカードにクレジットカード機能がついてもあまり、利用されなくなっていくことを示唆しています。

当然のこととして、プロミスにおいてもJCBカードによる集客効果も薄れてきていたのです。

特に、2006年に貸金業法の改正が行われ、利益状況が悪化する中では、集客効果のメリットの低下した提携をいつまでも続けることには無理が出ていたのです。

消費者金融会社大手の動向

同じように、マスターカードと提携していたアイフルも既に取り扱いを中止しています。

アイフルにとっても既にステータス的な意味合いがなくなっており、グループにライフカードを持っていることにより、事業重複もなくなるからです。

現在、大手消費者金融会社の中でクレジットカード機能が付いているローンカードを発売しているのは、アコムだけになっています。

三井住友銀行の子会社化によるステータスの上昇

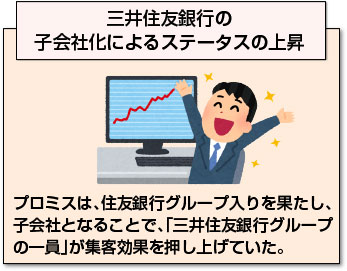

また、プロミスは、SMBCグループ入りを果たし、三井住友銀行の子会社となることで、JCBカードのステータスよりもより高いステータス「SMBCグループの一員」が集客効果を押し上げていたと言えます。

また、プロミスは、SMBCグループ入りを果たし、三井住友銀行の子会社となることで、JCBカードのステータスよりもより高いステータス「SMBCグループの一員」が集客効果を押し上げていたと言えます。

そのため、比較論としてJCBカードとの提携は必要性が低下したと言えるのです。

提携解消後には、プロミスはさらに進めて100%子会社となり、上場を廃止しています。

100%子会社になることにより、資金調達面の心配はなくなり、上場の意味合いはなくなり、しかも集客に必要なステータス的な価値がより高まるからです。

このようにして、JCBカードと提携して、国際カードのクレジットカード機能を持つ意味はなくなってしまったのです。

提携内容の不利益?

もともと、JCBカードやマスターカードなどとの提携においては、プロミスなどの消費者金融会社大手各社は不利な提携内容になっていました。

もともと、JCBカードやマスターカードなどとの提携においては、プロミスなどの消費者金融会社大手各社は不利な提携内容になっていました。

システムはJCBカードに合わせる必要がありますし、ショッピング機能を利用した場合の利益は100%JCBカードに入ります。

JCBカード側にとっては、自分のシステムを変更する必要はなく、単に回線を接続すればよいだけで費用負担はありませんでした。

それに対して、プロミスはJCBカードに合わせるためにシステム開発を余儀なくされ、しかもそのメンテナンスも必要になったのです。

クレジットカードが延滞になるとプロミスが買い取り

契約内容の不利さで一番大きいのは、返済が1ヵ月でも遅れた場合には、すぐにプロミスがその遅れた債権を買い取ると言う契約になっていた点です。

プロミスのローンカードは遅れていなくても、JCBカードの返済が遅れた場合には、利用された方の債権を買い取り、回収しなければならなかったのです。

JCBカードにとっては、ショッピング機能の利用による利益だけが入り、コストがかからないのに対して、プロミスにとってはコスト負担がとても大きなものでした。

JCBカードにステータスがあり、集客効果が大きければ、それを負担できます。また、提携当初は、平均貸付金利は25%以上あり、充分にそのコストを吸収できていました。

しかし、21世紀も進み出しますと、クレジットカード機能を付けたカードが氾濫し、ステータスが低下することによる集客効果は低下し、さらにそれに追い打ちをかけたのが貸金業法の改正でした。

貸金業法改正の影響

プロミスは、貸付金利が一気に10%近く低下し、利益率が低下するとともに、過払金返還請求の急増によってコストが急拡大することにより、赤字に転落したのです。

これはどの消費者金融会社においても見られた現象でした。

プロミスには、JCBカードとの提携によりシステム負担や不良債権回収負担を吸収する余地はすでになくなっていたのです。

従って、SMBCグループからの圧力がなくても、早晩JCBカードとの提携によるクレジットカード機能については停止していたと考えられます。

貸金業法の改正による収益力の低下

プロミスをはじめ、大手消費者金融会社の貸金業法の改正による収益力の低下は大きなものでした。

プロミスをはじめ、大手消費者金融会社の貸金業法の改正による収益力の低下は大きなものでした。

貸付金利は、貸金業法の改正前には、平均の貸付金利は25%を越えていましたが、改正が決まってから大手消費者金融会社は、新規の利用者や増枠の利用者に対する貸付金利は18%以下としたことから、急激に低下しました。

金利が下がることを知った既存の利用者の契約切り替えが想定の範囲を越えて広がったためです。現在のプロミスの平均貸付金利は15%程度となっており、貸金業法の改正以前よりも10%以上低下しています。

そのために、平均貸付金利が急激に低下したことにより、利息収入は急減したのです。さらにそれに輪をかけたのが、過払金返還請求の急拡大です。

しかも、この過払金請求に対して監査法人からは引当金の形で事前にコストを積んでおくことを要求され、ダブルで利益が低下し、赤字決算を余儀なくされました。

そのために、大手消費者金融会社は、店舗の削減、無人化、希望退職を実施し、この利益低下局面を乗り越えようとしたのです。それでも、武富士は結局、追いつかず、破綻しています。

信用情報機関の交流によって提携の意味の低下?

プロミスなどの大手消費者金融会社にとって、JCBカードなどとの提携の背景には、信用情報機関の情報が業界内だけに限られており、信販・クレジットカード業界の信用情報機関CICの情報が欲しかったことがあります。

プロミスなどの大手消費者金融会社にとって、JCBカードなどとの提携の背景には、信用情報機関の情報が業界内だけに限られており、信販・クレジットカード業界の信用情報機関CICの情報が欲しかったことがあります。

多重債務は減少せず、貸倒率が高止まりしており、より正確にスコアリングシステムを稼働させるにはCICの情報が必要だったのです。

しかし、当時は業界の壁は厚く、クレジットカード事業をしていないと加盟を認められていませんでした。

そのため、プロミスはJCBカードと提携することにより、クレジットカード機能を付けた申し込みの場合には、CICの信用情報を取ることができるようになったのです。

ところが、貸金業法の改正で総量規制が取り入れられ、クレジット業界の信用情報機関と消費者金融業界の信用情報機関の統合が必要になり、統合は実現していませんが、情報交流ができるようなりました。

そのため、提携してCICの情報を取る意味そのものがなくなったのです。

さらに、CICの情報は、レンダースと呼ばれた当時の消費者金融業界の信用情報機関の信用情報に比べますと、情報の質は低く、それほど審査に影響を与えることはできませんでした。

当時はクレジットカード会社内の名寄せ(多数のカードを持っている人の情報統合)さえも行われていなかったのです。

大手消費者金融会社の決断

そのため、21世紀に入って、集客効果がなくなり、収益状況も悪化する中では、プロミスもJCBカードとの提携を続ける意味合いはなくなってしまっていたと言えます。

そのため、2009年11月末に提携は打ち切らざるを得なくなったのです。

これは、大手消費者金融会社すべてに言えることで、アイフルも同様にマスターカードとの提携を解消しています。アコムもいずれは解消に動くと考えられます。

消費者金融会社はクレジットカードとなじまない?

消費者金融会社やその利用者にとって、昔は国際カードのクレジットカード会社との提携は非常に意味のあるものでしたが、それでも互いになじまない面もたくさんあったと言えます。

消費者金融会社やその利用者にとって、昔は国際カードのクレジットカード会社との提携は非常に意味のあるものでしたが、それでも互いになじまない面もたくさんあったと言えます。

例えば、返済方法の違いがあり、ショッピングの場合では、固定期日に引落としされるため、消費者金融会社の自由返済的な返済に慣れた方の場合、引落としを忘れて口座にお金を入れておくのを忘れる場合があります。

また、消費者金融会社にとってはシステム負担が大きいという面があり、従来からの単一システムが複雑になるという面もありました。

そのため、プロミスにとっても、もともと提携そのものにメリットがなくなれば、提携が解消されると言う面を抱えていたのです。

プロミスのローンカードはクレジットカードより便利

恐らく、プロミスとJCBカードの提携においては、JCBカード側により大きなメリットがあったと言えます。

提携する時点までは、JCBカードのステータスは大きく、JCBカードにとってはステータスの低いプロミスとの提携はその力関係から自分に有利に進められました。

提携する時点までは、JCBカードのステータスは大きく、JCBカードにとってはステータスの低いプロミスとの提携はその力関係から自分に有利に進められました。

しかし、利用者にとって、カードの利用においては、プロミスをはじめとする消費者金融会社のローンカードの方が使い勝手がよく、いつでもどこでも利用が可能だったのです。

ステータスとしての意味が消えた段階では、プロミスがJCBカードから離れていくのは仕方がなかったのです。

プロミスのローンカードの申し込み窓口はクレジットカードより多い

プロミスとJCBカードの申し込み窓口を見てみましても、無人店の自動契約機が全国に1000か所以上あるプロミスに対してJCBカードの窓口は都道府県に1~2個所もあれば良い方です。

しかも、プロミスの申し込みは即日キャッシングが可能であり、審査に何日もかかるJCBカードに比べますと、利用者にとっては利便性が全然違います。

しかも、プロミスの場合には、自身のATM以外にコンビニ、地方銀行などとの提携ATMが数万台あり、即日キャッシングだけでなく、返済における便利さにも大きな差がありました。

JCBカードなどの国際カード会社が優れていたのは、多くの提携先とシステムを結ぶノウハウでしたが、それも相手が国際カード側のシステムに合わせて開発させるために負担が少なかったからです。

プロミスのローンカードの審査はクレジットカードよりも柔軟?

プロミスをはじめとする大手消費者金融会社の審査は、コンピュータによるスコアリングシステムが発達しています。

プロミスをはじめとする大手消費者金融会社の審査は、コンピュータによるスコアリングシステムが発達しています。

それは、従来、JCBカードなどのステータスのあるカードや銀行などに比べますと、利用者の生活レベルが低く、よりシステムによって柔軟に選別できるスコアリングシステムを発達させる必要があったのです。

しかし、JCBカードなどは従来のステータスの高さによって、利用者の生活レベルが高く、信用力が高かったために、審査の重要性は低く、審査システムは進みませんでした。

審査そのものに時間がかかる割に、ノウハウが乏しかったのです。

そのため、クレジットカード会社の場合、ほとんど一律の利用限度枠と、ショッピングとクレジット枠においてもクレジット枠を重視せざるを得ないこととなっていました。

そのため、プロミスは審査面においてもJCBカードに比べますと、断然審査の柔軟性、ノウハウにおいて勝っていたのです。

プロミスのローンカードの返済の自由度は高い?

また、返済の自由さ、返済手段の多様さなどにおいてクレジットカード会社のJCBカードとは比べ物にならない使い勝手の良さがあったのです。

返済手段においては、JCBカードなどの国際カード会社の場合は、ほぼ銀行口座から自動引き落としに限定されていいます。

それに対して、プロミスなどの大手消費者金融会社の場合には、直営、提携ATM、銀行振込み、現金書留、マルチメディア端末に、銀行口座の自動引き落としもできるようになっているのです。

さらに、返済方法も返済金額は決められていますが、その金額にこだわる必要はなく、利息以上であれば、いくらの入金でもOKで、一括返済も簡単にできるようになっています。

クレジットカードの場合には、ほとんどが分割返済にした場合、部分返済や一括返済に切り替えるのは容易ではありません。

このように利用者視点で見ても、その返済に対するサービスの多様性では圧倒的にプロミスをはじめとする大手消費者金融会社の方が優れていたのです。

プロミスのローンカードの利用者にとってのクレジットカードの意味の変化

プロミスの利用者は、かっては生活レベルが高い人は少なく、国際カードが手に入りにくい時代があり、プロミスがJCBカードと提携を結んだ当時は、利用者にとってステータスとしての価値のあるものでした。

プロミスの利用者は、かっては生活レベルが高い人は少なく、国際カードが手に入りにくい時代があり、プロミスがJCBカードと提携を結んだ当時は、利用者にとってステータスとしての価値のあるものでした。

しかし、21世紀に入って国際カード会社は多くの提携先を抱えるようになり、さまざまな企業が提携カードを発行するようになっていったのです。

そうなりますと、生活レベルに関係なく、ほとんどの人が複数枚のクレジットカード機能付きのカードを持つようになり、多い人は10枚を越えて持っている時代になったのです。

そうなりますと、国際カード会社のステータスは低下し、ゴールドカードなどでステータスを維持しようとしています。

このような状態になりますと、プロミスの利用者にとって、クレジットカード機能がついている意味は何もなくなっているのです。

しかも、貸金業法の改正によって、プロミスをはじめとする消費者金融会社は、金利収入が少なくなるため、従来のような貸倒を許容できず、従来の生活レベルの低い利用者の成約率は低くなってしまいました。

プロミスの返済の自由さに慣れた人はクレジットカードに不便を覚える

そして、プロミスをはじめとする大手消費者金融会社の利用者は、ローンカードの利便性の良さに比べて、使い勝手の悪いクレジットカードは利用しづらく、不便を覚えていたのです。

その証拠に、プロミスもアイフルもクレジットカード機能を停止した際に、大きな混乱はほとんど見られなかったのです。クレジットカード機能は他のカードで充分に代替できるか、既に代替させていたのです。

クレジットカードは何枚も持っている

すなわち、プロミスなどの消費者金融会社の利用者は、すでに何枚もクレジットカード機能付きのカードを持っているのです。

すなわち、プロミスなどの消費者金融会社の利用者は、すでに何枚もクレジットカード機能付きのカードを持っているのです。

もはやローンカードにクレジットカード機能が付いている意味はなかったと言えます。

それによりは、使い勝手のよいプロミスなどのローンカードはキャッシング専用カードして使用していたのです。

かって、プロミスをはじめとする消費者金融会社も、クレジットカード会社も、提携カードによって利用者の囲い込みを狙い、1枚のカードでショッピングもキャッシングも独占させようとしていました。

しかし、カード文化の多様化が進み、多くのクレジットカード機能付きカードが発行される至って、その目論見は見事に崩れてしまったのです。

クレジットカードのステータスの低下

そして、プロミスをはじめとする消費者金融会社の利用者にとって、国際カードのステータスは既になくなっていると言う点です。

これがプロミスなどの集客効果が上がらなくなった原因であり、提携の解消の一番の大きな要因になったと考えられるのです。

プロミスのローンカードにおける注意点

プロミスのローンカードは、クレジットカードなどに比べますと、キャッシングをすると言う意味においては、圧倒的にその利便性に差があります。

プロミスのローンカードは、クレジットカードなどに比べますと、キャッシングをすると言う意味においては、圧倒的にその利便性に差があります。

そのために、逆に気軽にお金を借りてしまう方がおり、それが継続しますと多重債務に陥る危険性もあるのです。

その意味で、お金を借りれば、返済義務が付いてくる点を良く認識する必要があります。

また、プロミスなどのローンカードは、本当にいざお金が必要と言う場合に備えて使うべきものであり、賢い使い方が求められることを良く認識する必要があるのです。

使い過ぎには充分用心してください。

まとめ

プロミスは2009年11月29日にJCBカードとの提携を解消し、クレジットカード機能の申し込み、審査を行わなくなっていますが、その要因についてご説明しました。

かっては、ステータスの高かったJCBカードなどの国際カードですが、

- カードの多様化に入り、クレジットカード発行が容易に発行されるようになり、国際カードにステータスがなくなったこと

- もともとプロミスなどのローンカードは使い勝手がよく、利用者にとってすでに国際カードのクレジットカード機能が付いている意味がなくなっていること

- プロミスの親会社であるSMBCグループからの圧力があったこと

などにより、プロミスはJCBカードとの提携を解消するに至ったと言えます。

[af_txt001] | |

|  |

|  |

|  |

|  |

|  |

| |

| |

| |

| |

| |

| |

| |

| |