プロミスのローンカード返済:プロミスの支払日は変更できる!

プロミスのローンカードでお金を借りたら

子供が他の子どもにケガを負わせて入院させてしまったが、その治療費で急に20万円を支払わないといけなくなったと言うような場合、プロミスのローンカードでそのお金を引き出すことができます。

子供が他の子どもにケガを負わせて入院させてしまったが、その治療費で急に20万円を支払わないといけなくなったと言うような場合、プロミスのローンカードでそのお金を引き出すことができます。

すぐにプロミスの店頭のATMか、コンビニなどの提携ATMで20万円をおろせるのです。しかし、借りたからには今度は返済をする必要があります。

給料でいきなり20万円と利息の返済支払いは厳しいので、取り敢えず、分割で返済してみようということになりますね。

しかし、これまでプロミスのローンカードを使っていなかったので、どのように返済するのかよくわからないという方もいます。

また、返済の支払日はローンカードを作った当時、何も考えず、15日に設定しておいたけれど、あと5日で返済日が来てしまう。

せめて給料日以降にしてほしいと思うのは当然です。このようなケースはよくあるのです。

プロミスのローンカードの返済方法

プロミスのローンカードの返済方法は原則として、分割返済になっており、「残高スライド元利定額返済方式」という一種のリボルビング方式によって毎月の返済金額を決めるようになっています。

プロミスのローンカードの返済方法は原則として、分割返済になっており、「残高スライド元利定額返済方式」という一種のリボルビング方式によって毎月の返済金額を決めるようになっています。

これは返済の支払日に関係なく、決まってきます。

借入残高に応じて一定の率が決まっており、残高にその一定の率をかけることにより返済金額は決まってくるのです。

その一定の率は次のようになっています。

| 借入後残高 | 定率 |

| 30万円以下 | 3.61% |

| 30万円超~100万円以下 | 2.53% |

| 100万円超 | 1.99% |

なお、千円未満の端数が出た場合は、切り上げることになっています。

20万円を借りて、5日後に返済日が来る場合には、最初の返済金額は、

20万円×3.61%=7,220円

ですから、切り上げて8,000円になります。支払日の15日には原則として、8,000円を入金することになっているのです。

返済金額は柔軟に決められる

相手の子供の入院費以外にも負担をしないといけないので、いきなり8,000円の返済はつらいと言う場合には、取り敢えず、金利分を入金するようにしてください。

利息金額は、「借入残高×金利×経過日数÷365日」で算出できます。

金利は17.8%としますと、

20万円×17.8%×5日÷365日=487円

になります。

従って、取り敢えず、切り上げて1,000円を15日に支払えば、次は翌月の15日までは返済の支払日は来ません。

このように返済金額は決まっていますが、あくまでもそれは5年間で返す目安であり、それにこだわる必要はないのです。

逆に来月以降であれば、月2万円程度は返済できると言うことでしたら、毎月15日までに2万円を返済していけばいいのです。

返済金額はあくまでも目安になっています。

しかし、返済期日の支払日になる15日は絶対に守らなければいけません。15日までに支払いませんと、延滞になるのです。

従って、支払日までには利息金額以上を入金することは絶対に必要なことなのです。

プロミスの返済の支払日

では、プロミスの返済の支払日はどう決められ、どう重要なのかについてみてみます。

プロミスのローンカードの返済の支払日はどう決まるの?

プロミスのローンカードの返済における支払日は、カードの契約時に、5日、15日、25日、末日の中から自分で都合のいい日を選んで決めるようにします。

プロミスのローンカードの返済における支払日は、カードの契約時に、5日、15日、25日、末日の中から自分で都合のいい日を選んで決めるようにします。

ただ、銀行振込みでの支払いの場合は、三井住友銀行とジャパンネット銀行を除いて5日に固定されます。

但し、全国に提携のものも含めて10万台以上あるATMで支払う場合には、それらの返済期日以前であれば、いつでも入金が可能です。

返済期日である支払日は、支払期限の日と考えればよいわけです。

支払日を忘れた場合

また、支払日を忘れてしまったと言う場合でも、2週間以内の遅れであれば、返済事故にはならず、元に回復できます。

また、支払日を忘れてしまったと言う場合でも、2週間以内の遅れであれば、返済事故にはならず、元に回復できます。

1回程度であれば問題はありませんが、何度も支払日を忘れてしまいますと、増枠の申込や他社での借入申込の際に枠を小さくされたり、金利も一番高いところになるなど、不利な扱いを受けることになるのです。

支払日については忘れないようにしてください。

なお、支払日を忘れてしまいがちな方のために、プロミスでは「会員サービス」から返済支払日の3日前と当日にメールでお知らせメールをくれるサービスを申込めますので、利用してください。

さらに、支払日から2週間を越えて支払いができませんと、信用情報機関に返済事故として報告され、ローンカード契約は解除されて、一括での返済を要求され、金利も遅延損害金として20.0%(実質年率)になってしまいます。

従って、必ず支払日までに返済を行うようにしてください。

プロミスのローンカードの支払日は選べる

プロミスのローンカードは、基本的には自分で支払日を選べますので、給料日などを意識して決める必要があります。

軽い気持ちでローンカードを作りますと、給料日が25日であるにも関わらず、15日に設定してしまうと言うことにもなりますので、初めてローンカードを作る時にはよく考えて支払日を決めるようにしてください。

プロミスの銀行振込みは非常に便利

近くにプロミスや三井住友銀行の店がないと言う場合、近くのコンビニで利用手数料をかけて返済するのもいやだと言う場合、銀行振込みになる方もいます。

近くにプロミスや三井住友銀行の店がないと言う場合、近くのコンビニで利用手数料をかけて返済するのもいやだと言う場合、銀行振込みになる方もいます。

銀行振込みによる返済でも、プロミスのインターネットサイトにある「会員サービス」を使いますと、インターネットバンキングを利用して無料で返済ができます。

しかも、送金先などを選ぶ必要もなく、銀行口座サイトに飛んで暗証番号を入れるだけで返済が完了できるのです。

但し、その場合でも、三井住友銀行とジャパンネット銀行以外の三菱UFJ銀行、みずほ銀行、楽天銀行の場合には、自分で支払日を決めることができません。

支払日は5日に限定されてしまうのです。

従って、三井住友銀行とジャパンネット銀行に口座があれば、インターネットバンキングを開設できますので、非常に便利に使えます。

プロミスの返済は支払日にこだわる必要はない

但し、既に述べましたように、プロミスの直営ATMやコンビニ、銀行などの提携ATMで入金をする場合には、支払日にこだわることはなく、それよりも早く入金することは可能です。

但し、既に述べましたように、プロミスの直営ATMやコンビニ、銀行などの提携ATMで入金をする場合には、支払日にこだわることはなく、それよりも早く入金することは可能です。

例えば、「給料日が25日だが、その日に入金できない可能性もあるので月末に支払日を設定した」という場合でも、26日にATMで返済金額を支払ってしまうことは可能なのです。

但し、プロミスと三井住友銀行以外の提携ATMでは利用手数料がかかってしまいます。

1万円以内は110円、1万円超の場合には220円がかかってしまうのです。

20万円借りて支払日まで5日しかないと言う場合には、利息金額は487円ですが、利用手数料が110円かかりますと、実際には595円の実質利息になっているのです。

また、利息がもったいないから毎月2万円ずつ支払っていこうとした場合でも、コンビニなどの提携ATMで入金しますと、利息以外で(220円×10回)の2,160円がかかることになるのです。

これでは、利息を節約している意味がありません。

従って、返済の支払日にこだわる必要も、返済金額にこだわる必要もありませんが、返済は無料で行える方法で支払うことが大事なのです。

プロミスのローンカードの一括返済の支払日

プロミスのローンカードでは原則としては分割返済になっていますが、いつでも一括返済ができます。支払日にこだわる必要はありません。

プロミスのローンカードでは原則としては分割返済になっていますが、いつでも一括返済ができます。支払日にこだわる必要はありません。

子供の起こした事故で必要になったお金は、最終的に損害保険会社から戻ってきたと言う場合には、その保険金が下りた段階で借入残高を一括で返済ができるのです。

銀行振込みの場合には元々の支払日に限られますが、直営のATMや三井住友銀行のATMであれば、いつでも無料で一括返済は支払日にこだわることなくできます。

また、コンビニの提携ATM以外の銀行ATMであれば、手数料はかかりますが、いつでも一括返済ができます。

支払日までの利息を考えますと、提携ATMの利用手数料220円を支払って今すぐに一括返済する方が安く済むのです。

特にゆうちょ銀行は全国の2万8千の郵便局にはATMが1台以上置かれていますので、便利に使えます。

コンビニの提携ATMは一括返済は完了できない

コンビニの提携ATMの場合には、千円未満の入金が出来ないため、端数処理ができません。

一括返済の場合には、必ず端数が生じますが、コンビニでは千単位での入金しかできないため、完全な一括返済はできないのです。

従って、一括返済の場合には、極力無料で使えるATMで行うか、多少利用手数料がかかっても早めに銀行ATMなどで支払を行うようにしてください。

プロミスのローンカードの支払日は変更できるの?

では、プロミスのローンカードの支払日は最初に設定してしまいますと、変更は出来ないのでしょうか。もちろん可能です。

では、プロミスのローンカードの支払日は最初に設定してしまいますと、変更は出来ないのでしょうか。もちろん可能です。

「最初に良く考えずに支払日を設定してしまったが、実際に使うようになったら、やはり給料日の後にしないとお金を使ってしまう」という方も多いのではないでしょうか。

近くにプロミスや三井住友銀行のATMがあれば、支払日に関係なく、いつでも返済できます。

しかし、近くにない場合には、利用手数料がかかったり、銀行振込みであれば、余計な利息を支払うことがあります。

そのような場合には、支払日を変更して給料日のすぐ後に入金できるようにするのが良いでしょう。

支払日の変更手続きの方法

プロミスのローンカードの支払日の変更をするには、

- プロミスの無人店の自動契約機で変更手続き

- インターネットの「会員サービス」から「ご返済変更申込」を選んで手続き

- 郵送によって変更手続きをする

という方法があります。

郵送による変更の場合は、事前にプロミスコール(0120-24-0365)に電話して必要事項を確認してから送ってください。

基本的には、本人確認(運転免許証)ができ、ローンカードの会員番号が判れれば、すぐに変更ができます。

また、「会員サービス」から行う場合には、アクセス段階で会員番号と暗証番号を入力していますので、変更そのものの段階では期日を選ぶだけで簡単に行えます。

支払日の変更手続きの注意点

ただ、支払日の変更手続きの注意点としては、支払日を遅らせる場合は注意が必要です。

ただ、支払日の変更手続きの注意点としては、支払日を遅らせる場合は注意が必要です。

前倒しにするのは問題ありませんが、後ろ倒しにすると言うことは、すなわち実質的に延滞するのと同じことになりますので、プロミスに余計な警戒心を抱かせてしまいます。

警戒心が生じますと、増枠などの申込みの際には不利な扱いを受ける可能性もありますので、出来れば、前倒しに設定するようにしてください。

給料日が変更になったら支払日も変えたい?

「当初、何も考えずに15日設定したが、給料日の前で返済が苦しい」と言う場合には、まず、ATMなどで給料日後に早めに入金した上で、25日に変更手続きをするか、15日の支払日に支払ってからすぐに25日に変更するかにしてください。

25日に返済を行わず、その後15日を25日にしますと、実質的に次回の支払日は10日分先送りされたことになり、実質的な延滞になってしまいます。

プロミスのローンカードは支払日を変更した月はどうなるの

プロミスのカードローンの支払日を変更した月は、その変更日から最短の支払期日に返済を行うことになります。

プロミスのカードローンの支払日を変更した月は、その変更日から最短の支払期日に返済を行うことになります。

すなわち、15日の支払日に返済を行った上で、同日に25日に変更しますと、同じ月の25日が支払期日になるのです。

返済金額は通常の算出式で計算される返済金額になりますので、1ヵ月に2度返済を行うことになってしまいます。

少し厳しいと言う場合には、25日には、最悪、10日分の利息を入金すれば、延滞にはならず、次の支払日は翌月の25日になります。

20万円の借入残高であれば、(20万円×17.8%×10日÷365日)で975円となるため、25日には1,000円を入金すればよいのです。

もちろん、通常通り8,000円を入金するのは自由で、早く借入残高を減らすことにもなります。

翌月からは通常通り返済すればよいでしょう。

プロミスのローンカード支払日の変更で利息・返済額に違いは?

プロミスのローンカードの支払日を変更したとしても、返済金額には違いは生じません。

プロミスのローンカードの支払日を変更したとしても、返済金額には違いは生じません。

ただ、返済金額は同じでも、前回入金日からの日数によって、利息金額は違ってきますので、元本充当額が違ってきます。

また、1ヵ月に2回返済を行うことも生じますが、それだけ早く完済ができると考えればよいでしょう。(1回は利息だけと言う方法もあります。)

長い目で見れば、実質的な差は生じてきません。

クレジットカードの支払日は変更できない

プロミスのローンカードの支払日は以上のように、注意すべき点はあるにしても、簡単に変更ができます。

プロミスのローンカードの支払日は以上のように、注意すべき点はあるにしても、簡単に変更ができます。

しかし、クレジットカードの場合には、支払日、すなわち、銀行口座からの自動引き落とし日の変更はできません。

クレジットカードの場合は、すべての利用者にカード会社のシステムの都合による同じ支払日を決めており、その日以外での入金はできません。

銀行などの金融機関から自動引き落としのデータを一定期日にもらうように契約することにより、カード会社が銀行に支払う手数料を極力小さくさせているためです。

また、分割返済を一括返済にする場合にも、有料のコールセンターでなかなかつながらない形にしており、実質的に一括返済も難しい状況にあります。

このようにクレジット会社の支払日に関しては非常に固定的、硬直的なシステムになっているため、変更ができないのです。

プロミスのローンカードの返済とクレジットカードの返済の違い?

それに対して、プロミスのローンカードの支払日は簡単に変更ができるシステムになっており、利用者にとっては非常に使いやすくなっているのです。

キャッシングをするのであれば、やはりクレジットカードを使うよりは、消費者金融会社のローンカードがおすすめです。

プロミスのローンカードの返済は自由度が高い

従って、プロミスのローンカードの返済は非常に自由度が高いと言え、いつでもどこでもいくらでも返済ができるようになっています。

従って、プロミスのローンカードの返済は非常に自由度が高いと言え、いつでもどこでもいくらでも返済ができるようになっています。

但し、そこには二つの注意すべき点が存在しています。一つは、支払日の返済には手数料がかかることがある点です。

コンビニや銀行などの提携ATMは三井住友銀行以外では利用手数料がかかりますし、通常の銀行振込みや現金書留では送金手数料が必要です。

無料の返済手段がありますので、それらを賢く使いませんと、手数料だけで多額のコストがかかることになります。

二つ目は、自由度が高く、利息だけの入金でも延滞にならないため、最低限の返済に対して頻繁にお金を引き出していますと、いつの間にか利用限度額いっぱいまで借りていると言うことになってしまう場合があります。

従って、プロミスのローンカードは、極力無料の方法で、しかも返済金額よりも多く支払い早く残高を減らす工夫をして、賢く使うことが必要です。

プロミスのローンカードの支払は無料でできる

プロミスのローンカードの返済支払には、無料で入金できる方法がいくつかあります。

便利なコンビニ、ゆうちょ銀行などの提携ATMを使いますと利用手数料がかかりますし、銀行振込みでは多額の送金手数料がかかります。

それらを避けて無料で賢く支払のできる方法をまとめてみましょう。

プロミスのローンカードの支払は賢く行う

プロミスのローンカードは賢く使うことによって、いざという時に大きな効果を発揮してくれます。

しかし、手数料を気にせず、必要な時にはいつもコンビニでお金を引き出すということをしていますと、いつの間にか残高は大きくなり、返済は苦しくなるとともに、余計なコストで残高は膨れるばかりになってしまいます。

利用手数料などは借入口座から引き出される形になりますので、2万円を返済したつもりでも、実際には19,784円しか返済していないのです。

支払日を給料日に合わせて変更するのであれば、無料で返済のできる方法をとることも考えておくべきでしょう。

プロミスのローンカードの支払が無料な方法

プロミスのローンカードで、返済の支払いが無料で行える方法は次のものがあります。

- プロミスの直営のATMか、三井住友銀行の提携ATMで入金する

- プロミスの「会員サービス」からインターネットバンキングを利用して銀行振込みで行う

- コンビニにあるマルチメディア端末を利用して支払う

と言う方法です。

これらの無料で行える返済手段は、小銭対応もできますので、一括返済や最終返済のように端数の出る場合にも対応ができます。(マルチメディア端末は最終返済のみ)

プロミスと三井住友銀行のATMは無料

プロミスと三井住友銀行のATMは、借りるのも返済入金をするもの無料でできます。

プロミスと三井住友銀行のATMは、借りるのも返済入金をするもの無料でできます。

しかも、銀行振込みのように支払日が限られることもありません。いつでも無料でできます。

但し、三井住友銀行のATMは銀行のATM営業時間内に限られます。

プロミスの場合は、月曜日の午前0時から7時までメンテナンスのため、使用できませんが、それ以外は24時間いつでも使用可能です。

プロミスの「会員サービス」からインターネットバンキングを利用は無料?

プロミスのインターネットサイトの「会員サービス」では、無料で銀行振込みを行うことのできるシステムが組み込まれています。

会員サービスに会員番号と暗証番号でアクセスすれば、インターネットバンキングを利用できる銀行口座の場合、無料で銀行送金による返済ができます。

対象銀行口座は、

三井住友銀行、三菱UFJ銀行、ジャパンネット銀行、みずほ銀行、楽天銀行

に限られています。

支払金額を入力すれば、該当銀行のネット口座に飛んでくれますので、暗証番号を入れて承認ボタンを押すだけで返済完了です。

送金先を選ぶと言う手数もなく、非常に簡単に返済が無料でできると、三井住友銀行やジャパンネット銀行の口座を作る方がたくさんいます。

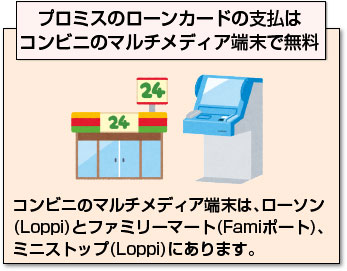

プロミスのローンカードの支払はコンビニのマルチメディア端末で無料

コンビニのマルチメディア端末は、ファミリーマート(Famiポート)にあります。

コンビニのマルチメディア端末は、ファミリーマート(Famiポート)にあります。

セブンイレブンにはありません。

プロミスの支払を提携ATMで行うと

プロミスの返済の支払いを提携ATMから60回の返済で行いますと、合計で約1万円の利用手数料を取られてしまいます。

これらはそのまま借入残高に加算されていますので、利息もかかっていることになります。

これでは賢いプロミスのローンカードの利用とは言えませんね。

プロミスの過払い金返還の支払日は

少し、話は変わりますが、返済と逆に、プロミスに過払い金返還請求をした場合の入金されてくる支払日についてご説明しておきます。

プロミスとの交渉をCMなどで宣伝している弁護士事務所などに依頼しますと、返還交渉だけで半年から1年、それから入金されるまでさらに1年から1年半がかかることになります。

短い場合でもトータル1年半はかかることになりますし、多額な手数料や経費を取られますので、自分で交渉する方が手取り額は多くなり、プロミスからの支払日も早くなります。

プロミスは、資金繰りの関係から過払い金返還率よりも支払日を先に延ばすことに力を入れており、自分で交渉して返還率が50%を越えてくれば、あとは支払期日を極力前にさせるように交渉をしてください。

半年以内の支払日設定であれば成功でしょう。

プロミスの返済が遅れた場合の支払日は?

プロミスの返済が遅れた場合には、支払日はどうなるのでしょうか。

プロミスの返済が遅れた場合には、支払日はどうなるのでしょうか。

基本的には、既に述べましたが、2週間以内に入金した場合と、2週間を越えて延滞した場合では全く変わってきます。

すなわち、2週間以内の遅れで入金したのであれば、次回の支払日はそのままです。

しかし、2週間を越えて延滞しますと、ローンカード契約が解除になり、支払日は白紙となり、早急な一括返済を求められます。

しかも、遅延損害金が20.0%(実質年率)かかってきますので、遅れてはよいことはありません。

現在の借入時の金利水準では基本的には過払い金は生じてきませんので、他社からの借入もできず、苦しくなるだけです。

極力、支払日には遅れないように努力してください。

プロミスの支払における注意点

プロミスのローンカードを賢く使うためには、借入残高を極力小さくしていざお金が必要という時のために、利用可能枠を空けておくことが必要です。

そのためには、一時的にお金を引き出した場合には、なるべく多く支払いをして、早く残高を少なくすることが必要ですし、それによって利息の支払いも少なくて済みます。

また、同時に無料の返済手段を利用することにより、無駄に残高が残っていくことも防止できますし、コストを抑えることができるのです。

そのためには、「会員サービス」にある借入残高の確認や利息シミュレーションを利用して、返済に対する意識を高く保つことが大事になってきます。

まとめ

プロミスのローンカードを賢く使うための、返済面における工夫と支払日の変更などについてご説明しました。

返済手段には、無料でできるものと手数料がかかるものがありますので、極力無料の返済手段を使ってコストがかからないようにする必要があります。

また、給料日などを考えずに返済の支払日を設定している場合には、給料日に合わせて簡単に変更をすることができます。

但し、支払日を後ろ倒ししますと、実質的に延滞と同じ効果になってしまうため、今後の借入などにおいての心証が悪くなるため、極力前倒しになる形で変更は行ってください。

[af_txt001] | |

|  |

|  |

|  |

|  |

|  |

| |

| |

| |

| |

| |

| |

| |

| |