気になるプロミスの金利と賢い返済方法をご紹介

「消費者金融なんてどこを選んでも同じ」、そう思っていませんか?ぱっと見ただけだとどこも似たようなサービスに見えるかもしれません。

起用されているタレントの好みでどの会社を利用するかを決めている方もいるかもしれませんね。

でも、いろんな会社を比較しながらよく検討してみると、それぞれに特長があることがわかります。条件によって有利になる場合もあれば、不利になる場合もあるのです。

損をしないためには、表面的な情報に惑わされず、細かい面にまで目を配って慎重に選んだ方が良いです。

この記事では、大手消費者金融のプロミスの基本情報と、他の消費者金融を含むローン会社と比較してプロミスならではのお得な情報をご紹介します。

プロミスの金利はこうなっている

まずは、プロミスの基本的な情報です。お金を借りる上で最も気になるのが金利でしょう。

また、利息がどのように増えていくのか、最大いくらまで借りられるのか、毎回いくらずつ返済すれば良いかなども大事なことですので、学びましょう。

金利と上限融資額、最低返済額

プロミスは、新規契約がWebから申込みでき、自動契約機を使えば即日でカードが発行され、キャッシングを利用することもできます。

また、提携ATMも数多く、審査のスピードや借入のしやすさでは、全貸金業界でもトップクラスです。

その反面、金利がやや高めであることには注意が必要です。そこで、まずはプロミスの金利や上限融資額、最低返済額を知りましょう。

プロミスの金利は4.5~17.8%

プロミスのフリーキャッシングの金利は、実質年率で4.5~17.8%が適用されます。金利は単一金利で計算されるため、利息がどんどん膨らむ危険は小さいです。

この金利は貸金業法の範囲内であり、適法な金利です。他の大手消費者金融会社の最大実質年率が18.0%であるのに対し、プロミスは最大でも17.8%です。

少しでも利用者にお得感を感じてもらおうというプロミスの意図が、その0.2%の差に表れているようです。

プロミスの上限融資額は500万円

プロミスのフリーキャッシングでは、上限融資額が500万円です。

他の消費者金融や銀行カードローンでは、最大融資額がもっと高いところもあり、1,000万円のところもあります。

しかし、通常はそれだけ多額の融資額が適用されることは少なく、プロミスが設定する500万円を個人キャッシングで利用するケースもあまりありません。ですので、あまり気にすることはありません。500万円あれば十分です。

プロミスの最低返済額は?

プロミスから融資を受けると、返済期日までに振込等の方法で毎月一回以上、返済する義務が生じます。

返済期日は、毎月5日、15日、25日、末日のいずれかから選択できます。給料日などにあわせて選べるので、とても良心的ですね。

さて、気になる最少返済額ですが、これは借入金額等の条件により異なります。具体的な数字は、後述する返済シミュレーションを利用してください。

プロミスは安心の日数計算

プロミスの金利は、日数計算で行われます。そのため、返済がムダなく行われます。10日借りたら10日分、5日なら5日分の日割りで金利が算出されます。もし朝借りて、そのお金を日付が変わる前に返済すれば、利息は0円です。

利息の計算方法は、

借入金額×借入利率÷365日×借入日数

です。

この計算式で簡単にあなたが支払う利息が計算できます。でも、算数が苦手または計算が面倒という方もいるでしょう。そんなあなたにおすすめなのが、プロミスの「ご返済シミュレーション」です。

返済シミュレーションを利用しよう

プロミスの「ご返済シミュレーション」では、

- 返済金額シミュレーション

- 返済期間シミュレーション

- 借入可能額シミュレーション

が利用できます。

返済早見表もあり、そちらを見るだけでもおおまかな利息が把握できます。

以下のリンクからプロミスの公式サイトに遷移しますので、試してみてください。

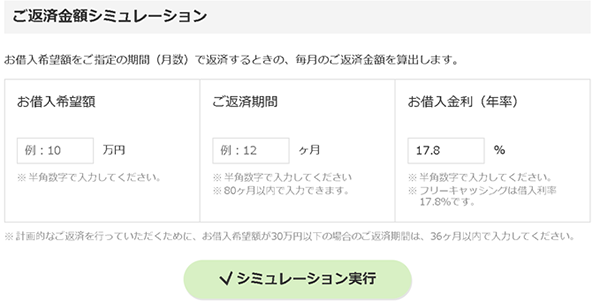

どのシミュレーションもやり方は基本的に一緒です。「返済金額シミュレーション」を例に見ていきましょう。

仮に上記のように借入希望額10万円、返済期間12カ月、借入利率17.8%でシミュレーション実行ボタンをクリックまたはタップすると、毎月の返済金額は9,158円と表示されます。

多少の誤差は発生しますが、返済すべき金額がほぼわかります。

このシミュレーションを元に、返済計画を立てましょう。

こんなにある!プロミスの返済方式

「お金を借りたのはいいけど、返し方が分からない!」、これはキャッシングを利用する人に共通する、よくある悩みです。

金融機関によっては、いざお金を返済しようと思っても手続きが面倒だったり、時間外だったりしたら、その分手数料を多く取られるだけでなく、時間もかかってしまい、ストレスに感じることでしょう。

その点、プロミスなら多彩な返済方法があり、とても便利です。当然、返済する前に融資を受けることになりますので、融資の方法もあわせてご紹介します。

Web完結で返済

プロミスでは、Webで完結するインターネット返済が利用できます。パソコン・スマートフォン・携帯電話いずれも利用でき、24時間365日いつでも返済できます(メンテナンス時間等を除く)。

ネットにさえつながっていれば、ATMなどに出向く必要もありません。しかも、プロミスのインターネット返済なら振込手数料が0円です。

返済がすぐにできるということは、いったん返済して、その後追加融資することも簡単ということも意味します。

うまく使えば、金融機関の営業時間外の返済には対応していない貸金業者と比べ、わずかでも金利や手数料を減らすことができるでしょう。

インターネット返済に対応したインターネットバンキング

インターネットを利用した融資や返済を行うには、事前にインターネットバンキングの口座をプロミスの会員ページに登録する必要があります。

プロミスで使えるインターネットバンキングは以下の5行です。

- 三井住友銀行

- 三菱UFJ銀行(2018年4月1日より行名変更)

- ジャパンネット銀行

- みずほ銀行

- 楽天銀行

これら5つのうち、どれか一つでも口座を持っていれば、それを利用しましょう。もし持っていない場合、新規に口座開設しましょう。

金融機関のメンテナンス等の理由で利用できないこともあるため、万が一に備えて複数のインターネットバンキングの口座を持っておくと、いざというときに役に立つかもしれません。

インターネット返済の流れ

実際のインターネット返済の流れを見ていきましょう。

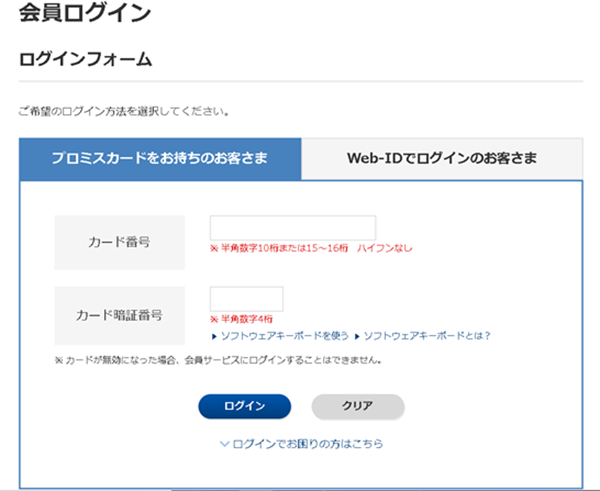

① 会員ページログイン

カード番号とカード暗証番号、またはWeb-IDとパスワードを入力してログインしましょう。

② 返済ページに移動

会員ページにログイン後、「インターネット返済のお手続き」をクリックまたはタップして選択しましょう。すると、下記のような画面が表示されます。

返済の方法は、「一部返済」、「全額返済」、「金額指定返済」の3つから選べます。

いずれかを選択した上、必要に応じて金額を入力すると、次はプロミスのWebサイトからは離れ、インターネットバンキングのホームページに遷移します。

その際、ペイジーによる返済が行われます。ペイジーとは税金や公共料金などの振り込みがパソコン、スマートフォン、携帯電話などから24時間支払いできるサービスです。

プロミスではこのペイジーが使えるため、手数料が無料になるのです。

③ インターネットバンキングでの手続き

各インターネットバンキングにログインすると、ペイジー払いを選択し、振込手続きを行いましょう。どの銀行でも、素早く振込が実行されます。

スマホのアプリローンで返済

スマートフォンで、プロミスの「アプリローン」というアプリをインストールすると、借入や返済がとても便利です。

すでに会員の方にもおすすめですが、まだプロミスの会員でない人も、アプリローンを使って最短1時間で新規契約することもできる、オールマイティーなアプリです。

このアプリローンの最大の特色は、「カードレスで入金も出金もできること」です。アプリローンを使って現金を手にするためには、

- Web完結で契約すること

- セブン銀行ATMを使用すること

- アプリローンをインストールしたスマートフォンを持参すること

が必要です。

本当にそれだけで、カードを使わずにお金を手にしたり、返済したりすることができるの?と心配な方に向け、画像付きで説明しましょう。

① まずはプロミスのアプリにログインします。Web-IDとパスワードを入力すればOKです。もちろんカード番号がわかれば、カード番号とカード暗証番号でログインしても構いません。

② 緑色の「スマホATM取引」のタグをタップします。これでいったんアプリローンから離れ、セブン銀行ATMの操作に移りましょう。

③ セブン銀行ATMの画面から、「スマートフォンでの取引」を押します。ローンカードやnanacoしか使ったことがない人には初めて見ることになるかもしれません。

④ セブン銀行ATMの画面にQRコードが表示されます。そのQRコードをアプリローンの読み取り機能を利用し、読み取ることができるようになります。その前に、スマートフォンの画面に戻りましょう。

⑤ スマートフォンのアプリローンで、「出金」か「入金」かのどちらか希望する操作を選んでタップしましょう。

⑥ その後、セブン銀行ATMの画面に表示されたQRコードをカメラ機能で読み取ります。

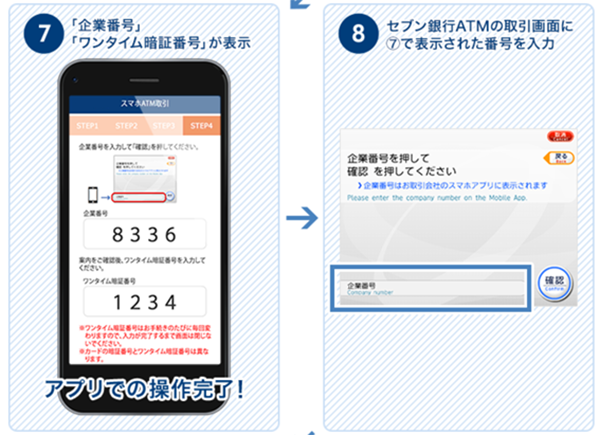

⑦ QRコードを読み取った後、4桁の「企業番号」を同じく4桁の「ワンタイム暗証番号」が表示されます。これでアプリローンの操作は完了です。

⑧ アプリローンに表示された「企業番号」を、間違えずにセブン銀行ATMの画面に入力して、確認ボタンを押しましょう。

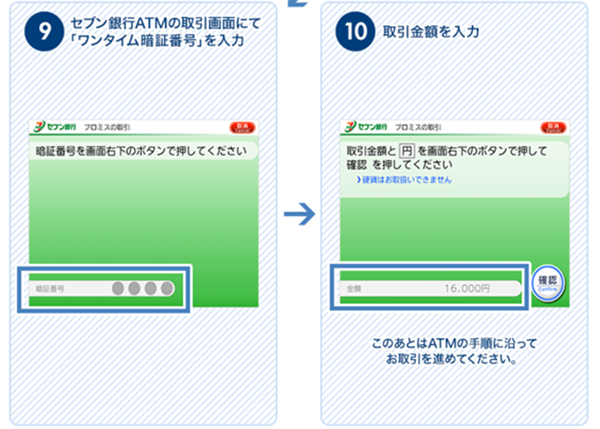

⑨ 続いて、同様にワンタイム暗証番号も入力しましょう。画面上には「暗証番号」としか表示されないので、カード暗証番号などと勘違いしないようにしましょう。

⑩ 最後に、取引金額を入力すれば、もう取引完了まで後一歩です。あとは通常のカード操作と同じようにATMの指示に従って入出金すれば良いだけです。

また、アプリローンには、三井住友VISAプリペイドカードへのチャージやお得な割引クーポンの利用など、便利機能がたくさんあります。それらについては、この記事の後半に紹介します。

瞬フリ

「瞬フリ」は、三井住友銀行やジャパンネット銀行をはじめとした、全国約200の金融機関の口座をプロミスに登録している場合にのみ利用できるサービスです。

特徴は、24時間最短10秒でお振込みが可能なところです。

緊急にお金が必要な場合でも、わずか10秒程度で口座に振り込みできるメリットは、量り知れないでしょう。

瞬フリの利用自体は無料ですが、振り込みまたはATMを利用しての出金には手数料が必要な場合があります。

口フリ

「口フリ」は、プロミスでの口座振替のことです。要は自動返済のことですね。手数料無料で、毎月指定日に自動的に返済されるので、いちいち操作せずに済みます。

これは、普通のローンの返済や公共料金等の支払いでも用いられているので、あまり説明の必要はないでしょう。

ただし、指定口座を選択する際に、ぜひ利用していただきたいのが、三井住友銀行またはジャパンネット銀行の口座です。

その理由は、上記の「瞬フリ」が利用できるから、というのもありますが、それ以外にも

- 返済期日が毎月5日、15日、25日、末日から選べる(他行は毎月5日のみ)

- 引き落とし開始日は、前日までの登録でOK

- 引き落とし後の借入残高への反映が当日中に行われる

というメリットがあるからです。

ATMでの返済

プロミスは、提携しているATMもたくさんあるのが特徴です。

プロミスカードが利用できる提携ATMは、

- ゆうちょ銀行ATM

- EnetATM

- ローソンATM

- セブン銀行ATM

です。これだけで、かなりのコンビニでプロミスカードが使えることがおわかりでしょう。ゆうちょ銀行ATMも日本全国に2万7,600台ありますからね。

その他の金融機関でも借入と返済またはどちらかのみが利用できますが、ほとんどの提携ATMでは、手数料が必要です。手数料は、ATM利用時に支払うのではなく、次回に自動的に精算されます。

プロミス提携ATMで必要な手数料

| 取引額 | 借入時 | 返済時 |

| 1万円以下 | 110円 | 110円 |

| 1万円以上 | 220円 | 220円 |

利息を払った上、手数料まで払うのは嫌、という人は、手数料無料で使えるATMを利用しましょう。

プロミスATM

まず、取引額にかかわらず全ての手数料が無料なのが、プロミスATMの利用です。

プロミスATMは、自動契約機に併設されています。自動契約機でカードを発行した人なら、場所はすでにおわかりかもしれません。

移動までの時間や交通費・ガソリン代などを考えても損をしないと思えば、プロミスATMに足を運んでも良いでしょう。

プロミスATMの営業時間は、原則として7:00~24:00です。ただし、ATMにより営業時間、休日が異なりますので、確認しておきましょう。

三井住友銀行ATM

プロミスのWebサイトにある、ロゴを見たことはありますか?

下記のようなロゴです。

よく見ると、プロミスの社名の上に「SMBCグループ」と欠いてありますね。

そう、プロミスはSMBCグループに属しています。だから、三井住友銀行口座を持っていれば「瞬フリ」や「口フリ」で有利になるのです。

さらに、三井住友銀行提携ATMを使って借入や返済を行うと、手数料が無料になります。

注意点として営業時間が9:00~21:00であること、また契約機により営業時間、休日が異なることを知っておきましょう。

Famiポートなら手数料無料

また、返済のみですが、手数料が無料になるのがFamiポートです。これは、ローソン、ミニストップ、ファミリーマートといった、全国展開しているコンビニで利用できます。

借入に利用できないのが難点ですが、メディア端末に従って操作するだけで簡単に手数料無料で返済できるので、便利です。もちろんコンビニなので、24時間使えます。

フリーキャッシングと目的ローンの比較

ここまで、主にフリーキャッシングについての金利などの内容を紹介しました。ほとんどの人が使うのはフリーキャッシングでしょうが、その他にもレディースキャッシング、おまとめローン、自営者カードローン、目的ローンがあります。

フリーキャッシングとレディースキャッシングはほぼ同じです。おまとめローンは借り換えという特殊な状況で、自営者は対象者が限られています。

目的ローンは、使い方によっては大きく有利になることもあるため、フリーキャッシングと目的ローンを比較してみたいと思います。

フリーキャッシングおよびレディースキャッシングの特長

まずは、フリーキャッシングとレディースキャッシングです。上記に金利や借入上限額などの特長を述べましたが、レディースキャッシングも条件は全くと言っていいほど同じです。違うのは、「女性専用」であるということです。

レディースキャッシングの唯一といってもいい違いが、女性専用ダイヤル「レディースコール」が使えることです。女性オペレーターが対応してくれるため、女性でも恥ずかしがらずに電話できます。

女性専用ダイヤル レディースコール

0120-86-2634

受付時間 9時~21時(スマホや携帯電話からでもかけられます)

目的ローンの特長

目的ローンの特長は、なんといっても金利が低いことです。

フリーキャッシングの金利は4.5~17.8%ですが、目的ローンの金利は6.3~16.5%です。銀行カードローン並の低い金利を実現することも可能になります。

一方で、融資限度額は最大300万円に抑えられています。

そして、目的ローンはキャッシングした資金の使用目的がはっきりしていなければなりません。そのため、インターネットからの申込みはできません。電話で申込みすることになります。

どのような目的でローンが組めるのに関しては、公式サイトには「教育資金」、「結婚資金」が例としてあげられていますが、それ以外にもいろいろな目的で認められる可能性があります。

ただし、生計費に限られます。事業性の融資には利用できません。

目的ローンの審査は通らない?

審査条件は、フリーキャッシングとさほど変わりません。安定した収入があることや、年収の3分の1以上の融資は受けられない総量規制なども同様に適用されます。

つまり、プロミスの目的ローンは、審査に通る可能性が比較的高く、金利が若干とはいえ低くできる方法と言えるでしょう。

ただし、使用目的次第では審査に通らないこともあります。事業目的やギャンブル目的の場合は、まず通りません。

投資の場合も難しいと考えられますが、投資の内容によっては大丈夫かもしれません。借り換えについては、おまとめローンの利用をおすすめします。

目的ローンの返済方法は口座振替のみ

また、目的ローンにはいくつかの制約があります

目的ローンでは、返済は口座振替のみに限られています。返済期日は毎月6日で、元利均等返済方式で返済されます。計画的な反面、フリーキャッシングの多彩な返済方法と比較すると、利便性では劣っています。

さらに、目的ローンの申込み方法は、やや特殊です。インターネットからの申込みも、自動契約機による申込みもできません。

プロミスコールへ電話するしかありません。

電話後、プロミスの担当者から審査結果がその場で知らされます。契約が無事に終われば借入がすぐにでも可能になります。

プロミスで金利を安くするには?

プロミスがとてもお金を借りやすく、返す方法も多彩であることはご理解いただけたことでしょう。でも、「もうちょっと金利が安かったら利用するんだけどなぁ」という方もいらっしゃるのでは?

でも、実はプロミスには、冒頭の方で紹介した金利を大幅に安くする裏技があるとしたら知りたいですか?もちろん違法な方法ではなく、プロミス自身が勧めている手段なので、遠慮なく活用しましょう!

30日間無利息サービスを利用

1つめの方法は、1回限りしか利用できないですが、誰でも利用できる効果抜群な利息免除の方法です。それは、30日間無利息サービスです。

プロミスの場合は、新規契約時にメールアドレスを登録し、Web明細を利用することにより、初回利用日の翌日から30日間は、無利息で利用できます。

初回契約のみなので、いったん解約した後に再契約した場合は、この30日間無利息サービスは適用されません。

メールアドレスの登録は普通しますし、Web明細も申し込んだ方が便利です。

プロミス側も郵送のコストが減らせますし、あなたにとっても家族にプロミスからお金を借りていることがばれないなどのメリットがあり、お互い得をするのです。

実は、30日間無利息サービスを行っている消費者金融はプロミスだけではありません。銀行カードローンを含めると、さらに多くなるでしょう。

でも、プロミスには特筆すべき特長があります。以下に大手消費者金融で30日間無利息サービスを行っている会社を掲載します。プロミスがどれだけ優れているか、表を見てお解りでしょうか?(ヒント:答えはすでに書いています)

| 無利息となる期間 | 利用条件 | |

| プロミス | 初回利用日の翌日から30日間 | ・初回契約 ・メールアドレスの登録 ・Web明細の申込み |

| アコム | 契約日の翌日から30日間 | ・初回契約 ・返済期日を「35日ごと」で契約 ・無担保キャッシングローンのみ |

| アイフル | 契約日の翌日から30日間 | ・初回契約 ・無担保キャッシングローンのみ |

※SMBCモビットは無利息サービスがありません。

さて答えは、「初回利用日の翌日から30日間」の部分にあります。

他社は「契約日の翌日から30日間」になっていますね。これは見逃しがちですが、かなり大きな違いですよ。以下の表で比較してみましょう。

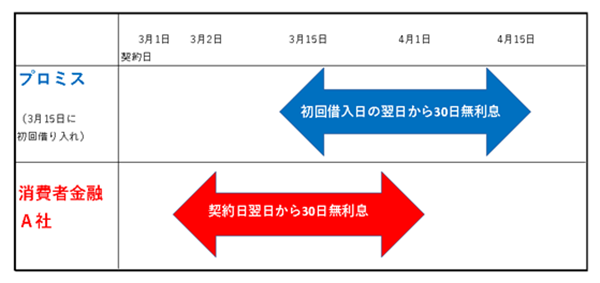

同じ3月1日に、あなたがプロミスの審査に通り、友人が消費者金融A社の審査に通ったとしましょう。あなたも友人も、ともにその消費者金融で初めての契約です。

契約日はともに3月1日ですが、無利息期間に差があるのがお解りでしょうか?

あなたと友人が旅行に行くために、同時に10万円必要になり、無利息期間を利用して3月15日にキャッシングした場合、どうなるでしょうか?

プロミスを利用しているあなたは、利用日の翌日、つまり3月16日から30日間経過する4月15日までは無利息です。

それに対し、友人の方は、契約日の翌日、つまり3月2日から30日間経過する4月1日までが無利息です。

つまり、あなたの方が約2週間分長く、無利息期間を利用できることになります。

友人は短い期間でも無利息期間が利用できましたが、もし契約日の翌日から30日経過してから初めてキャッシングを利用した場合、無利息サービスの期間はすでに過ぎていることになってしまいます。

さらに、無利息期間中であれば追加融資を受けられます。上記の例でいえば、旅行後に10万円完済し、さらに追加でお金を借りたい場合、4月15日までなら何度キャッシングを利用しても、利息は必要ありません。

ポイントサービスの活用

2つめの方法は、条件さえ満たせば何度も利用できる方法です。それは、プロミス独自のポイントサービスを活用する方法です。

クレジットカードなどでポイントサービスを採用しているローン会社はありますが、消費者金融でポイントサービスを行っているのはプロミスぐらいです。他の大手消費者金融のアコムやアイフルなどもポイントサービスはありません。

あまり知名度が高くないプロミスのポイントサービスですが、これを活用するととても便利なので、ぜひ知っておきましょう。

まず、このプロミスのポイントサービスは、インターネット会員のみが受けられます。そして、インターネット会員サービスを利用する回数や内容に応じてポイントが貯まる仕組みです。

そして、貯まったポイントを利用することで、

- 提携ATMの手数料が無料

- 一定期間無利息

という特典が得られるのです。

ポイントをもらうには?

ポイントサービスと聞いて、「でも、貯めるまでに何回も利用しないといけないんでしょ?」と思われるかもしれません。

確かに、スーパーや飲食店などのポイントサービスは、何度も買い物や食事などをして、ようやく恩恵を得られるものが多いので、それと同じようにイメージされるのでしょう。

でも、プロミスのポイントサービスは、登録さえすればいきなり100ポイントもらえます!

登録の方法は簡単で、会員サービスにログインした後、「ポイント申込」をクリックまたはタップするだけです。

その他にもポイントをもらう方法はたくさんありますので、ご確認ください。

プロミスでポイントをもらう方法一覧

| あなたがやること | 利用できる 回数 | ポイント獲得 タイミング | 獲得ポイント |

| プロミスポイントサービスを申し込む | 1回 | 初回登録時のみ | 100ポイント |

| インターネット会員サービスにログインする | 月1回 | 毎月初回ログイン時 | 10ポイント |

| 会員サービスの「プロミスからのお知らせ」を確認する | 確認ごと | 確認時 | 5~20 ポイント |

| 収入証明書類を提出する | 提出回数 | 提出時 | 160ポイント |

| ご返済日お知らせメールの利用 | 月1回 | 毎月月末 | 1ポイント |

| 取引確認メールの利用 | 月1回 | 毎月月末 | 1ポイント |

| Web書面受け取りの利用 | 月1回 | 毎月月末 | 1ポイント |

まとめると、プロミスの会員サービスにログインして利用すればするほどポイントが貯まっていく仕組みになっています。毎月最低1回ログインするだけでも、年間で120ポイント貯まります。

無利息サービスの利用条件

そうして貯めたポイントを、無利息サービスに使う方法は下記の通り3通りあります。

| 無利息期間 | 7日間 | 15日間 | 30日間 |

| 必要ポイント | 250ポイント | 400ポイント | 700ポイント |

借入を行った翌日から起算して、7日~30日間、無利息になります。

提携ATM手数料も無料になる!

もう一つのポイントの使い方として、提携ATMを無料にすることもできます。必要なポイントは40ポイントで、申込日から翌月末日まで、通常は110円~220円必要なATM利用手数料が無料になります。

このサービスと、新規契約時の30日間無利息サービスを併用すると、提携ATMを使いながら、手数料も利息も両方とも0円で使い放題になります。

ポイントサービスに申込みするだけで100ポイントがもらえるので、そのうち40ポイントをすぐに使えばOKです。

その他、プロミスを使ってお得になる情報

プロミスが他社に比べて優れている点はまだまだあります。簡単にそれぞれご紹介しましょう。

会員向け優待サービス「おとくくらぶ」

「おとくくらぶ」は、プロミス会員だけが利用できる優待サービスです。旅行やグルメ、各種レジャー、ショッピングなどがお得に利用できます。

料金の優待が受けられる施設は、なんと国内外20万箇所以上です!中には最大80%も割引きになることもあります。登録料も年会費も無料なので、できる限り利用しましょう。

人気の高いサービス

- PIZZA-LA

- コスモ石油

- 上島珈琲店

- ガスト

- 富士急ハイランド

- よみうりランド

- ホテルオークラ

など

スマホ限定「アプリdeクーポン」

「アプリdeクーポン」は、アプリローンを使っている人限定のお得なサービスです。スマホの画面を提示するだけで利用できる手軽さが便利です。

「おとくくらぶ」と比べてまだ知名度が低いので、今後さらにサービスが拡充されることが期待されるサービスです。

「三井住友VISAプリペイド」へのチャージが可能

「三井住友VISAプリペイド」へのチャージも、アプリローンで手軽に利用できるサービスです。

「三井住友VISAプリペイド」とは三井住友カードの発行する決済手段ですが、プロミスの会員ページからでもアプリローンからでもチャージができます。

初めての契約の時に、最大で2,000円分のチャージがプレゼントされますので、契約してネットショッピングなどに活用しましょう。

返済期日までの利息照会

素早く返済期日までの利息照会ができるのが、プロミスの強みです。会員ページからもできますが、これもアプリローンを利用すると、会社などの外出先でちょっと気になったときに、すぐに確認できるので便利です。

こまめに返済することで、かえって銀行ローンなど他の金融機関を利用したときよりも支払うお金が少なくて済むかもしれませんので、いくらの利息があるか、期日はいつまでかなどはチェックする習慣をつけると良いでしょう。

[af_txt001] | |

|  |

|  |

|  |

|  |

|  |

| |

| |

| |

| |

| |

| |

| |

| |