無職ではプロミスからキャッシングを受けられない理由と対策

無職でプロミスからお金を借りることはできるのでしょうか?

無職でプロミスからお金を借りることはできるのでしょうか?

残念ながら、答えは「NO」です。

でも、「無職」とはどのような状態を指すのか、によっては違う結果になる場合もあります。まずは、故渥美清さんが演じた寅さんを例に考えてみましょう。

映画「男はつらいよ」のフーテンの寅さんは、日本全国を放浪しています。会社勤めはしていませんが、テキ屋という仕事をしていて、お金は稼いでいます。なら寅さんはプロミスでお金を借りることができるでしょうか?

いえ、寅さんは、仮に「俺は縁日でお金をしっかり稼いでいるから、お金を貸してくれ」とプロミスに融資を申し込んだところで、ほぼ確実に断られます。

寅さんの風体や言葉遣いに問題がある、というのが理由ではありません。そうではなく、プロミスの融資条件に明確に合わないからです。

寅さんがなぜお金を借りれないか?その理由は、以下の記事を読み進めていただければ、おわかりいただけると思います。

無職ではプロミスからキャッシングできない理由

なぜ無職ではプロミスからキャッシングできないのでしょうか?いくつかの理由はありますが、プロミス公式ページによると、キャッシングが利用可能なケースは以下の2つです。

① 安定した収入があること(収入が年金のみの場合は申込不可)

② 年齢が18歳以上74歳以下

※お申込時の年齢が18歳および19歳の場合は、収入証明書類のご提出が必須となります。また、高校生(定時制高校生および高等専門学校生も含む)はお申込いただけません。

このうち、②番は運転免許証などの本人確認書類でチェックされるので、ごまかしようがありません。

間違っても本人確認書類の偽造などしないように!そして、この年齢基準は職に就いているか否かは関係ありません。

つまり、①番の「安定した収入があること」が理由となるわけです。

安定した収入を得ている状態はどのようなものなのかについては、次章で説明しますが、ここでは無職のかたがプロミスからお金を借りられない根拠を中心に説明します。

「貸金業法」により新規申し込みができない

まず一つ目の大きな理由は、法律で決められているからです。プロミスには「貸金業法」という法律が適用されます。

その他の消費者金融会社などもこの法律を守らなければなりません。逆に言うと、貸金業法の対象である会社にも関わらず、無職の人にもどんどんお金を貸している会社は、ブラックな会社である可能性が高いです。

貸金業法とは?

貸金業法は、昭和58年に制定されました。平成18年12月の改正で、総量規制の導入やグレー金利の廃止などが行われ、平成22年6月18日から施行されています。

プロミスなど、消費者金融会社は、全てこの貸金業法のルールに従わなくてはなりません。

この法律により、いわゆるヤミ金融は事実上営業が困難になりました。また、この法律の適用により「過払い金請求」が大量に行われ、経営破綻した大手消費者金融もありました。

まぁ、寅さんの生きた昭和の時代には貸金業法はまだ適用されていなかったかもしれませんが。

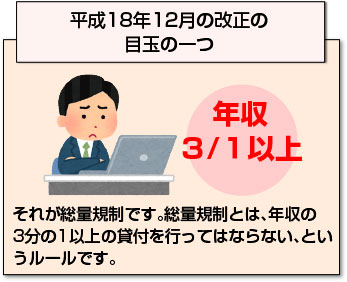

総量規制

平成18年12月の改正の目玉の一つ、それが総量規制です。総量規制とは、年収の3分の1以上の貸付を行ってはならない、というルールです。

平成18年12月の改正の目玉の一つ、それが総量規制です。総量規制とは、年収の3分の1以上の貸付を行ってはならない、というルールです。

これは、当時までの消費者金融がいわゆる3K、高金利・過剰貸付・過酷な取り立てを行っている業者があったことから、消費者保護のために行われ、特に総量規制は、年収よりもはるかに多くのローンを組んでいて、返済不能に陥った人の多くが自己破産などにつながっていたことから作られたという背景があります。

無職で収入が0円だと仮定すると、年収の3分の1は

0÷3=0

となるため、1円たりとも消費者金融から融資を受けることができない、という理屈になります。

銀行カードローンとの違い

ただし、銀行には総量規制が適用されません。「なぜ、消費者金融会社には総量規制が適用されるのに、銀行には適用されないの?」という謎はありますが、法律上そうなっているのですから、仕方ありません。

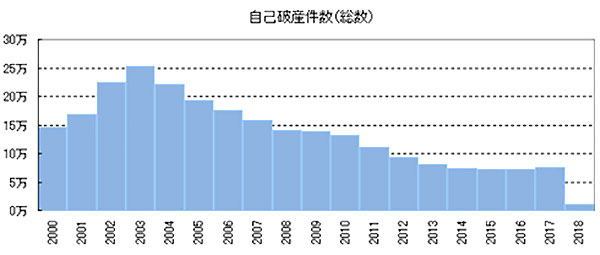

ただ、消費者金融による自己破産が減少し、日本国内全体でもピーク時の半分以下になっているのに対し、銀行カードローン利用者の自己破産が逆に増加しています。

下記の自己破産件数を見ると、13年連続で減少し続けていた自己破産者が2017年にわずかながら増加に転じているのがおわかりでしょう。

この原因は、総量規制のない銀行カードローンが原因の一つと考えられており、日弁連は銀行カードローンにも総量規制をかけるべきと訴えています。

(司法統計)

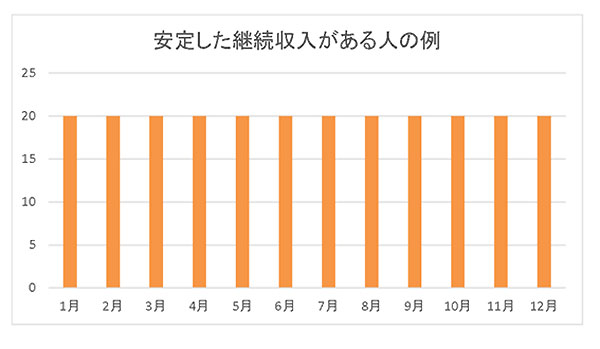

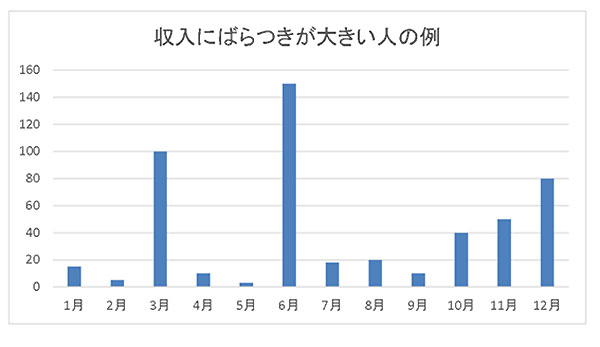

安定した継続収入が必要

安定収入とはなにかを知るために、下記の2つのグラフを見極めてみましょう。

単位:万円

単位:万円

安定した収入がある人をAさん、収入にばらつきが大きい人をBさんとしましょう。

Aさんは毎月20万円の安定収入があり、年収は240万円です。一方Bさんは月の収入が3万円から150万円と、極端に開きがあり、年収は500万円です。

この2人のどちらがプロミスでお金を借りられる確率が高いでしょうか?

意外なことに、答えはBさんです。プロミスが重視するのは、収入の多寡よりも、安定した返済能力だからです。

後に述べるように、職業や勤続年数、勤務している会社の安定度、金融事故情報など様々な要素があるため一概には言えませんが、少額でも安定した収入が優先して求められるのです。

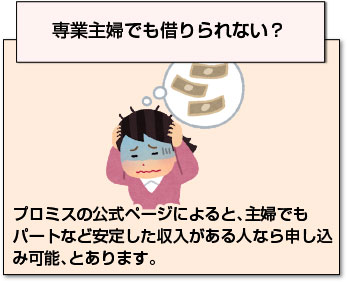

専業主婦でも借りられない?

以上のことから、専業主婦はプロミスからキャッシングを受けることができるか、考えてみましょう。

以上のことから、専業主婦はプロミスからキャッシングを受けることができるか、考えてみましょう。

プロミスの公式ページによると、主婦でもパートなど安定した収入がある人なら申し込み可能、とあります。

専業主婦はパートなどをせずに、家事を主に行う主婦のことだとすると、本人の収入は0円ということです。となると、プロミスからお金を借りられないことになります。

同じ理由で、年金受給者は収入があるとはみなされません。

専業主婦でもお金を稼いでいる人はいます。株やFXなどで稼ぐ、俗に言う「ミセス・ワタナベ」と呼ばれる主婦もいますし、最近ではメルカリなどで不要品を売って稼ぐ主婦もいます。

それなら借りられるのでは?と思われるかもしれませんが、後に述べるように在籍確認が取れないことから、やはり借りられません。

そもそも、投資やインターネットの物販などは安定収入とみなされないでしょう。

主婦でプロミスからお金を借りるには、やはりパートで働くまたは個人事業主になるなど、安定収入があることを示すことです。

プロミス以外にも、銀行カードローンであれば、夫の収入を担保にお金が借りられる場合もあります。

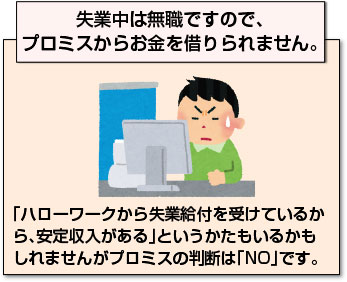

失業給付金を受給中でもだめ

失業中は無職ですので、プロミスからお金を借りられません。

失業中は無職ですので、プロミスからお金を借りられません。

「でも、ハローワークから失業給付を受けているから、安定した収入があるよ」というかたもいるかもしれませんね。それに対するプロミスの判断は、やはり「NO」です。

失業給付は、雇用保険の給付の一種です。雇用保険は、あなたが会社などで働いていた時に給料から天引きされた雇用保険料を元に、給付を行う制度です。

そして、会社を解雇され無職になった後に、求職中であることを条件に、一定期間支払われます。

つまり、失業給付金は期間限定でもらえる点で、そもそも安定収入とはみなされません。もちろん在籍確認がとれないことも根拠の一つです。

ちなみに、失業給付金はあなたが会社を退職した理由によって受給できる期間や金額に違いが生じます。

自己都合退職、つまりあなたが希望して会社を辞めた場合は、手取金額が大幅に下がる上、ハローワークに申請してから7日間は待機期間があり、さらにその3ヶ月の給付制限期間があるのです。

結局、実際に失業給付金を手にするまでに、約4ヶ月もかかってしまうのです。

審査に通る必要条件

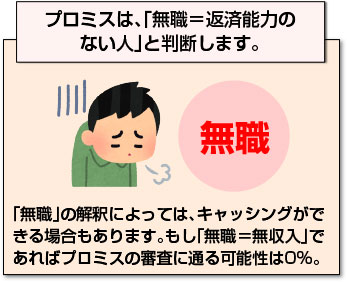

プロミスは、「無職=返済能力のない人」と判断します。しかし、「無職」の解釈によっては、キャッシングができる場合もあります。

プロミスは、「無職=返済能力のない人」と判断します。しかし、「無職」の解釈によっては、キャッシングができる場合もあります。

もし「無職=無収入」であれば、プロミスの審査に通る可能性は0%です。

ただし、言葉通りの定義とは違い、フリーターや家事手伝い、ニートなど様々な人を総称して「無職」と呼ぶ場合もありますね。

また、セレブと呼ばれる、働かなくても十分暮らしていける人もいます。もっとも、セレブの人たちがプロミスから借りる理由は見当たりませんが。

そこで、お金を借りたい人がプロミスの審査に通過して、無事に現金を手にする可能性がある必要条件について以下にまとめました。

例え少なくても安定した収入がある

年間収入の総額よりも、安定した収入がある方がプロミスからの心証が良いことは、すでに述べました。これをもう少し深く掘り下げてみましょう!

寅さんの例で言うと、お祭りなどに露天商を出してたくさんお金を稼いだとしても、お祭りが終われば一気に収入が途絶えてしまいます。

つまり、例えば仮に寅さんが10万円を借りて、そのお金を毎月1万円ずつ返済するとしましょう。

運良く縁日が盛況で、寅さんの商売がうまくいき、現金がたくさん入れば問題ないでしょう。

でも、日本中でいつもお祭りがあるわけではありませんし、雨や災害などで中止になるかもしれません。お客さんが集まらないことや、許可が得られないこともあるでしょう。

そうなると、1万円の返済どころではないどころか、追加でお金を借りる必要に迫られるでしょう。

いつものように妹のさくらに借りることになるかもしれません。そのような不安定な状況を、プロミスは嫌うのです。

それよりも、さくらの旦那である博のように、中小企業で収入が少なくてもコツコツ働いて、毎月安定収入がある方が、はるかに評価が高くなるのです。

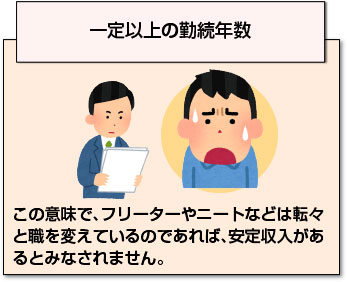

一定以上の勤続年数

この意味で、フリーターやニートなどは転々と職を変えているのであれば、安定収入があるとみなされません。目安として半年以上同じアルバイト先で働いているぐらいの条件が必要です。

この意味で、フリーターやニートなどは転々と職を変えているのであれば、安定収入があるとみなされません。目安として半年以上同じアルバイト先で働いているぐらいの条件が必要です。

ですので、無職の人がプロミスからお金を借りるためにアルバイトの面接に受かり、意気揚々と自動契約機に行っても、カードを受け取れることはまずあり得ません。

同じ理由で、就職活動中の人が内定をもらった、失業中の人が見込み採用された、個人事業主になって間もない場合なども、勤続年数が少ないことを理由に断られてしまいます。

具体的な勤続年数は、プロミスの判断により異なります。半年以上というのは最低そのぐらいは必要、ということです。何度も転職している人の場合、最低でも1年以上の勤務実績が必要でしょう。

また、公務員や大手企業のサラリーマンなら若干甘めになるようです。個人事業主でも、開業医や士業などは比較的短くても大丈夫です。

3年以上の勤務実績があれば、金融事故など他のマイナス要因がない限り、ほぼ確実に審査に通るでしょう。

会社の在籍確認がとれること

無職のかたに立ちはだかるもう一つの壁が、会社への在籍確認です。

在籍確認自体は、きちんとした会社に勤務していれば、あっさり終わりますし、あなたのプライバシーも守られるため、怖くありません。

問題となるのは、会社に勤務していない、または在籍確認が難しい場合です。寅さんが行っている露天商の場合を考えてみましょう。

テキ屋を統括管理する元締めのような存在がおそらくいるのでしょうが、プロミスからその人に寅さんの在籍確認がとれるでしょうか?まず無理ですね。

プロミスの店舗に行く必要はなし

プロミスの審査は、インターネットで申し込みできます。

自動契約機は無人なので、それだけでも借金をするという後ろめたさが減りますし、プロミスではスマホのアプリローンを利用した審査も可能です。

プロミス会員が無職になった場合どうする?

これまで、無職(無収入)のかたはプロミスのローン審査には確実に通らないことを述べてきました。

では、プロミスの審査にすでに通り、その後運悪く無職になってしまった場合、どうなってしまうのでしょうか?

何十万円も借りていて、突然会社から「君はクビだ」と言われ、どうやってお金を返そうかパニックになってしまうかもしれませんが、以下の記事を読めば安心できるでしょう。

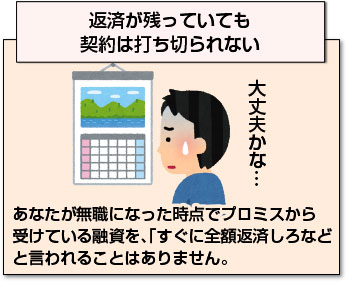

返済が残っていても契約は打ち切られない

まず、あなたが無職になった時点でプロミスから受けている融資を、「すぐに全額返済しろなどと言われることはありませんので、ご安心下さい。

まず、あなたが無職になった時点でプロミスから受けている融資を、「すぐに全額返済しろなどと言われることはありませんので、ご安心下さい。

毎月最低返済額を支払い続ければ、全く問題ありません。

期日通りの返済義務はある

とりあえず一括で返済しなくてもよいので一安心、ですが、決められた金額を期日までに返済する義務は残ります。

しかも無職なので、収入がゼロもしくは減っているはずです。退職金や失業給付などで支払えなければ、なんらかの手を打たなければなりません。

もし支払いが滞ると、延滞金が加算されてさらに返済するお金が増えます。それなら追加で借入すれば、と藁をもつかむ思いで考えても、それは無理なのです。

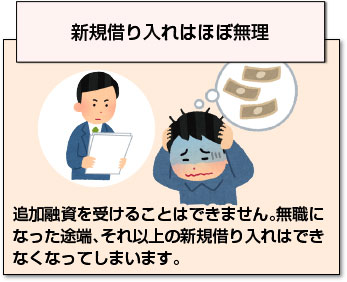

新規借り入れはほぼ無理

追加融資を受けることはできません。無職になった途端、それ以上の新規借り入れはできなくなってしまいます。

追加融資を受けることはできません。無職になった途端、それ以上の新規借り入れはできなくなってしまいます。

理由はこれまで説明したとおり、プロミスでは収入が0の相手に融資できない仕組みになっているからです。

無職になったら正直に届け出る方が良い

それなら、無職になったことを隠し通してお金を借りればいいと思われるかもしれませんが、これはかなりリスキーな方法です。

ばれたら、融資を受けられないのはもちろん、もしかしたら一括返済を求められるかもしれません。

一番良いのは、正直に無職になったことをプロミスに相談し、今後のアドバイスを受けることでしょう。ばれてから白状するより、正直に言った方が相談に喜んで応じてくれるはずです。

無職の状態から抜け出すために

無職のままでいる限り、プロミスの審査に通ることはありませんし、プロミス会員が無職になったら新規にお金を借りる事も、利用限度額を増枠することもできません。

一刻も早く、無職無収入の状態から抜け出しましょう。

また、最低でも6ヶ月以上の雇用期間が必要なので、なおさら早く職業を探すべきです。その方法とは?

アルバイトやパートを始める

一番早く、確実な方法が、アルバイトやパートを始めることです。不況とはいえ、求人広告を探せば仕事は見つかるでしょう。

一番早く、確実な方法が、アルバイトやパートを始めることです。不況とはいえ、求人広告を探せば仕事は見つかるでしょう。

勤務時間を深夜や早朝に向ければ、コンビニや24時間スーパー、新聞配達なども選択肢に入ってきます。

なにを始めるかは自由ですが、すぐにでもつぶれてしまいそうな会社や店舗はやめましょう。

せっかくがんばって勤めても、その会社がつぶれたら勤務期間がリセットされてしまい、プロミスの審査も通らなくなるか、限度額を減らされるからです。

派遣社員になる

一時は派遣社員のイメージが悪くなり、「派遣切り」が多発して社会問題化もしましたが、徐々に待遇改善や賃金アップも報告されています。

2018年からは、それまで26業種に限られていた派遣社員の無期雇用化が、全ての派遣社員に及ぶようにもなっています。

派遣の良いところは、派遣元の勤務実績で審査されることです。アルバイトやパートの場合、勤めていた会社がつぶれたり解雇されると、勤務実績が0にリセットされます。

ところが派遣の場合は、派遣先を転々としていたとしても、派遣元を変えていない限りはその勤務実績が問われるからです。

ただ、派遣の場合は在籍確認を取りにくいという難点もあります。

通常は派遣元で在籍確認が行われますが、普段は派遣先で働いているため誤解があったり、個人情報保護法等の絡みで不審な電話連絡を取り次がない可能性があるからです。

以前の勤務先に復職する

転職した場合、仮に以前の職場で10年勤めていたとしても、その勤務実績はリセットされてしまいます。

転職した場合、仮に以前の職場で10年勤めていたとしても、その勤務実績はリセットされてしまいます。

そうなると、新しい職場のみでの勤務となるため、せっかくのキャリアが無駄になってしまいます。

それを防ぐために、以前の勤務先に復職すれば、勤務実績を審査される時に、多少有利になるかもしれません。

もしアルバイトやパート、派遣などで、元働いていた職場に再度勤める場合、労働契約法の改正により、申し込みをすれば新たに創設された「無期契約社員」になることも可能です。通算して5年以上の勤務実績があることが条件で、2018年4月から開始されています。

また、会社がキャリアアップ助成金を利用してくれれば、正社員化コースの適用などで、あなたを継続雇用してくれるかもしれません。当然、プロミスからの評価が高まる可能性があります。

フリーランスで稼ぐ

会社に勤めずに、自営業でプロミスからお金を借りる方法もあります。ただ、自営業というのはそう簡単に成功するものではありません。

脱サラして喫茶店やラーメン屋をやろう、と志しても、ほぼ確実になんらかの壁に当たりますし、安定収入どころか閑古鳥が鳴いている、ということにもなりかねません。

そこで一つお勧めなのが、フリーランスという働き方です。自営業と似ている面もありますが、これにはパソコンを片手に、決まった職場を持たずに働くノマドワーカーと呼ばれる新しい職業のとらえ方も含まれます。

フリーランスの例

- フリーライター

- プログラマー、エンジニア

- デザイナー

- シナリオライター

- ブロガー、ユーチューバー

これらの職業はまだまだ社会的な認知度が低いですし、「それって無職みたいなもんでしょ」と言われてしまうかもしれません。

しかしながら、日本政府は「働き方改革」という方針を打ち出していて、多様な働き方を認めることとしています。

まぁ、決裁文書の改ざんとか自衛隊の日報問題とかいろいろあって、どうなるかわかりませんが・・・。

少なくとも、インターネットやメール機能・人工知能の発達で、以前では考えも及ばなかった働き方が市民権を得つつある流れは止まらないでしょう。

そうなると、プロミスの審査に通る確率も高まってきそうです。

銀行系カードローンとの併用

銀行系カードローンは消費者金融ではないため、貸金業法の適用を受けません。そのため、無職でも借り入れを行える可能性がわずかながらあります。

銀行系カードローンは消費者金融ではないため、貸金業法の適用を受けません。そのため、無職でも借り入れを行える可能性がわずかながらあります。

審査透過率において、銀行カードローンは消費者金融会社に比べて厳しめです。だから、プロミスの審査に落ちたら諦めてしまいがちですが、実はそうとも限らないのです。

その一例が、配偶者貸付です。プロミスなどの大手消費者金融会社は配偶者貸付を行っていませんが、多くのカードローン会社では、配偶者貸付を設けています。

夫婦の年収の合算の3分の1までお金を借りられる制度です。専業主婦は年収が0円ですから、夫の年収の3分の1以内ならお金が借りられることになります。

配偶者貸付を受けるためのポイント

- 配偶者に安定した収入がある

- 配偶者に同意確認の電話がとれる

- 配偶者の同意書が必要

- 住民票や戸籍抄本等、婚姻関係を示す書類の提示

など

最後に、クレジットカードを持っているかたは、クレジットカード付帯のキャッシングを行うこともできます。

ショッピングのみでクレジットカードを使っている人には盲点になりがちですが、急場しのぎには意外と便利です。

[af_txt001] | |

|  |

|  |

|  |

|  |

|  |

| |

| |

| |

| |

| |

| |

| |

| |