プロミスで希望限度額まで利用可能枠を引き上げるテクニック

プロミスでお金を借りたけど希望通りの限度額ではなかったという方や、限度額いっぱいまで使ってしまったので増額したいという方は少なくありません。

増額にはプロミスから案内がくるパターンと、利用者から申し込むパターンがあります。

増額にはプロミスから案内がくるパターンと、利用者から申し込むパターンがあります。

プロミスから案内がある場合はそれほど意識しなくても大丈夫ですが、こちらから申請する際はいくつかの条件を満たしていないと審査に落ちてしまいます。

増額申請をしたのに限度額が下がったというケースもあるので、むやみやたらに増額を希望するのはおすすめしません。

ここでは効果的に限度額を増やす方法をお伝えします。限度額が0円になる原因や対処法もお伝えしているので、ぜひ参考にしてください。

プロミスの限度額は上がることもあれば下がることもある

カードローンの「限度額変更申込」をすると限度額が上がるときと下がるときがあります。

カードローンの「限度額変更申込」をすると限度額が上がるときと下がるときがあります。

そのため申し込むタイミングは見計う必要がありますし、誰でも増額できるわけではないということです。

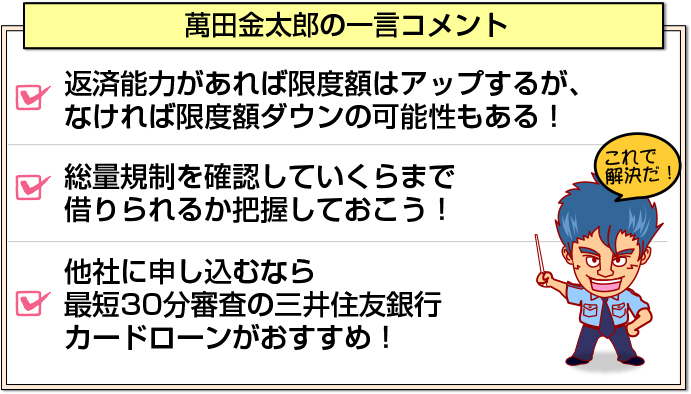

特徴を挙げるなら返済能力によって限度額が決まっているといって過言ではないでしょう。

信用情報や属性など様々な審査基準がありますが、審査の目的は貸したお金を返済できるかどうか見極めることです。

契約時に比べて返済能力が高まっていれば限度額が増える可能性がありますし、返済能力が下がれば限度額も引き下げられます。

限度額が上がる人の特徴

プロミスで限度額が上がりやすい方の特徴は下記の通りです。

- 契約期間が1年以上あり、一度も返済遅延していない

- 転職、登用により収入が増えたor安定した

- 年収に対して借入残高が少額である

- 今後、収入が増える見込みがある

- 一人暮らしを辞めて実家暮らしになった

上記だけではありませんが、収入が増えたor支出が大幅に減った場合は限度額が上がりやすくなっています。

上記だけではありませんが、収入が増えたor支出が大幅に減った場合は限度額が上がりやすくなっています。

プロミスの初回融資額は30万円未満であることが多く、アルバイトやパート、派遣社員、契約社員の方は20万円以下のケースがほとんどです。

上記のような場合は積極的にアピールすることで、限度額を上げてもらえますよ。

利用実績が良好で返済能力があれば増額可能!

前述した特徴に共通していえることは、プロミスへの返済能力が高まったということです。

前述した特徴に共通していえることは、プロミスへの返済能力が高まったということです。

一定以上の利用期間があり、延滞の経験がなければ金融業者としても信用できる顧客となり、審査に通りやすいというわけですね。

やむを得ない理由で延滞する場合は事前に連絡しておくことでよい印象を持ってもらえます。

プロミスにとって優良顧客として認識してもらうことは大切なので、住所変更や勤務先変更等の手続きは自分からするようにしましょう。

限度額が下がる人の特徴

増額申請をした際に限度額が下がりやすい方の特徴は下記の通りです。

- 他の貸金業者に申し込んだ

- 他社借り入れにより借入額が年収の1/3へ到達した

- 延滞を繰り返している

- 年収が著しく減少した

- 一人ぐらいを開始した、結婚した

これらの事柄は返済能力が下がったと認識されると必ずではありませんが借入限度額が下がりやすい傾向にあります。

これらの事柄は返済能力が下がったと認識されると必ずではありませんが借入限度額が下がりやすい傾向にあります。

ローンやクレジットカードの利用履歴は信用情報機関によって保存され、プロミスに共有されているので延滞などの金融事故がないようにしましょう。

返済遅延や総量規制に達すれば限度額は下がる!

プロミスの支払いだけでなく、他のローンやクレジットカードの支払いが遅れれば限度額が下がるリスクを伴います。

プロミスの支払いだけでなく、他のローンやクレジットカードの支払いが遅れれば限度額が下がるリスクを伴います。

総量規制(年収の1/3)まで借りた場合は間違いなく限度額が下がるor審査落ちとなるので、自分の年収を3で割って、いくらまで借りられるのか自分自身でチェックしましょう。

過度の借入はプロミスにとっても利用者にとってもメリットがありません。債務整理や自己破産に繋がればブラック状態にもなりかねないので注意が必要です。適度な利用を心がけてくださいね。

限度額は10万円ずつ増えていくのが基本

増額審査に通過した際もいきなり数十万の増額が受けられるわけではなく、10万円ずつコツコツと増えていきます。

増額審査に通過した際もいきなり数十万の増額が受けられるわけではなく、10万円ずつコツコツと増えていきます。

正社員登用により年収が100万円増えた!というように大きな変化がなければ限度額が大きく増えることはありません。

現在の利用限度額が30万円で、希望限度額が50万円なら時間を掛けて10万円ずつのアップを目指しましょう。

プロミスが信用できるユーザーとして認め、返済能力が伴っていると判断されれば50万円まで借りられる可能性は十分あります。

しかしながら50万円を超えると収入証明書の提出が求められ、審査も慎重に行われるので増額の上限として50万円を目安にしてください。

利用限度額が突然0円になったときの対処法

カードローンの利点は限度額内なら何度でもお金が借りられる点ですが、ある日突然借りられなくなる事があります。

カードローンの利点は限度額内なら何度でもお金が借りられる点ですが、ある日突然借りられなくなる事があります。

これはプロミス側が融資停止と判断し、一時的に借りられないようにしている状況です。利用停止となる理由はいくつかあります。

- 総量規制に達した

- 他社借り入れ件数や借入額が増えた

- 延滞が目立つ

総量規制とは年収の1/3までしか借りられないという借入制限のこと。例えば年収150万円の方がプロミスで利用限度額50万円で30万円まで借りていたとき、利用可能額は20万円です。

しかしアコムへ申し込みをして20万円の借入を行うと、借入額が総額50万円となり新しい融資を受けられなくなります。

結果的にプロミスの利用可能額は0円になるというわけですね。総量規制に達していない場合でも他社借り入れが増えると利用停止となる可能性があります。

延滞やその他の要因によって「返済が危ない」と判断すれば借入停止に踏み込む可能性があるのです。

限度額の復活方法はあるの?

総量規制に抵触しているなら返済をしていけば限度額が復活する可能性があります。しかし延滞やその他の要因によって限度額が0円になった場合は時間がかかるかもしれません。

大切なのは利用停止にならないように普段から注意しておくこと。限度額いっぱいまでの借入や他社借り入れを控えるようにして、自分自身の総量規制を把握しておきましょう。

突然利用枠が0円になったらパニックになってしまうかもしれません。事前準備をしっかりとして、余裕をもった利用を心がけてくださいね。

限度額アップによるメリットとデメリット

限度額が増えれば金利の引き下げを受けられるチャンスとなります。

限度額が増えれば金利の引き下げを受けられるチャンスとなります。

カードローンの金利は変動金利を採用しており、利息制限法によって下記のように定められています。

| 元本の残高 | 上限金利 |

| ~10万円未満 | 20.0% |

| 10万円以上、100万円未満 | 18.0% |

| 100万円以上 | 15.0% |

例えば限度額アップによって借入額が100万円を超える際は上限金利が引き下がるので利息の負担が小さくなるというわけですね。

その一方で限度額が増えると借りすぎてしまうというデメリットがあります。

限度額が上がるたびに上限額まで借りていれば、いつまでたっても返済が終わらず、いつかは返済の負担が大きくなってしまうのが増額のデメリットです。

金利が下がる!

実際に金利が下がるとどれくらいの利息がお得になるのでしょうか。

実際に金利が下がるとどれくらいの利息がお得になるのでしょうか。

例えば最高限度額の500万円で50万円借りているAさんと利用限度額50万円で50万円借りているBさんを比較します。

Aさん(実質年率4.5%)、Bさん(実質年率17.8%)だと想定して24ヶ月で50万円を完済する場合、Aさんの返済総額は「523,762円」。それに比べてBさんの返済総額は「597,923円」です。

その差額は74,161円となっており、同じ借入金額だとしても利息の負担額が大幅に異なります。

実質年率はプロミスの審査によって異なりますが、限度額が高くなればなるほど金利も低めに設定されるので、利息の負担を安くできますよ。

毎月の返済額が増える!

ただし限度額まで余裕があるとついつい使いすぎてしまうのがデメリットとして上げられます。

ただし限度額まで余裕があるとついつい使いすぎてしまうのがデメリットとして上げられます。

利用額が増えれば毎月の負担額も大きくなり、借入期間が長くなってしまいがちです。

コンビニATMを使って手軽に借りられるので、普段から使っているキャッシュカードのような感覚を持ってしまうのがキャッシングの怖いところ。

カードローンの返済額はリボ払い(利用額に応じて毎月の負担が変わる方式)を採用しているため、自分自身をしっかりとコントロールできないと毎月の返済額が高くなってしまいます。

まとまったお金を借りたいときは銀行カードローンに申し込もう

総量規制が原因で追加融資を受けられない場合や金利が気になる方は銀行カードローンへの申し込みがおすすめです。

総量規制が原因で追加融資を受けられない場合や金利が気になる方は銀行カードローンへの申し込みがおすすめです。

特に三井住友銀行カードローンなら最短30分審査に加えて、金利は4.0-14.5%。三井住友銀行のATMだけでなくコンビニATMも手数料無料で使えます。

ATM手数料は取引を重ねれば、1か月分の金利に相当するケースもあるので、一切かからないのは大きな魅力ですよね。

勤務先への在籍確認も柔軟に対応してくれるので、職場に内緒で借りたい方にもおすすめです。電話連絡があると困る方はぜひ活用してみてください。

最大800万円までの融資に対応しており、300万円までなら収入証明書不要です。おまとめローンとしての利用も可能で、幅広いユーザーから利用されている銀行カードローンとなっています。

審査通過率も銀行系の中では高めで、プロミスの増額審査と比べれば三井住友銀行カードローンに新規契約したほうが時間効率も良いので、急ぎでキャッシングしたいという方にぜひおすすめしたいカードローンとなっています。

[af_txt001]

| |

|  |

|  |

|  |

|  |

|  |

| |

| |

| |

| |

| |

| |

| |

| |