プロミスに落ちたらこのカードローンにしとけ!

プロミスの審査に落ちた場合、理由はいくつか考えられます。正社員で勤めている方でも審査に落ちる可能性はありますし、アルバイトやパートの方が審査に通る可能性もあるのです。

「どうして審査に落ちたの?」と疑問に思っている方はこの記事を読めば解決できます。

再度申し込む際の対処方法や審査に落ちた原因を紹介しているので、次回申し込みの参考にしてくださいね。

プロミスの審査に受かる基本条件

まずは、プロミスの審査に受かるための基本的な条件を確認しておきましょう。そもそもこの基準を満たしていなければ、門前払いされてしまいます。

その条件は次の2つです。

- 年齢が18歳以上74歳以下であること

- 安定した収入があること(収入が年金のみの場合は申込不可)

※お申込時の年齢が18歳および19歳の場合は、収入証明書類のご提出が必須となります。また、高校生(定時制高校生および高等専門学校生も含む)はお申込いただけません。

それぞれについて詳しく見ていきましょう。

年齢・性別・国籍は?

まず、プロミスの審査に通る基準として年齢が18歳以上74歳以下までとなっています。性別や国籍は原則として問われませんが、審査結果を左右することがあります。

年齢条件は絶対的

まず、年齢は審査の可否に対して絶対的な影響力を持ちます。

まず、年齢は審査の可否に対して絶対的な影響力を持ちます。

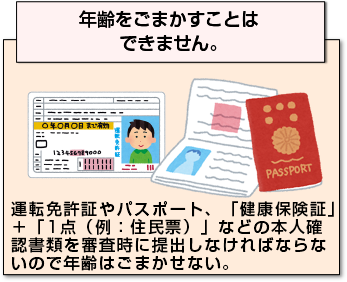

「あと半年で18歳になるから」とか、「75歳だけど収入もあって元気だから」という理由でも、審査に通りませんし、プロミスのカードは受け取れないです。

運転免許証やパスポート・「健康保険証」+「1点(例:住民票)」などの本人確認書類を審査時に提出しなければならないため、年齢をごまかすことはできません。

もしそれらの書類を偽造した場合、例えば運転免許証なら有印公文書偽造罪となり、1年以上10年以下の懲役刑が課せられてしまうことさえあるので、絶対に止めましょう。

年齢の下限18歳は、他の消費者金融会社はもちろん、銀行カードローンでも同様で借りられないです。未成年が金融機関に借入を申し込むことは、闇業者を除けばできないはずです。

なぜ18歳未満の未成年にお金を貸す金融業者がないのか、その理由は未成年には合法的に借金を踏み倒せる裏技があるからです。

これは、民法に規定されている契約取消権を元にした行為なので、違法行為ではありません。クレジットカードなら18歳や19歳でも契約できますが、この場合も親権者による同意が必須条件です。

「教育ローンはどうなるの?」と思われるかもしれませんね。でも教育ローンは、子どもを持つ親に対して適用されるローンで、仕組み自体が違います。

一方、上限の69歳は、消費者金融では大手のアコム、アイフルを含めほぼ同じぐらいです。そもそも70歳以上の高齢者で安定した収入がある人は少ないでしょうから、当然かもしれません。

銀行系カードローンも、70歳以上でキャッシングできるところは稀です。どうしても借りたい場合、年金担保貸付を利用すれば、公的年金(国民年金など)を担保にお金を借りることができますが、将来的に廃止される予定です。

地方銀行の中には高齢者でも融資が受けられる金融商品もあるので、探してみられると良いかもしれません。

性別も関係する可能性あり

プロミスを始め、多くの金融機関で融資条件に性別は設けていません。しかし、その他の条件が一緒なら、男性の方が融資を受けやすい傾向にあります。

その理由はいくつかあり、例えば

- 女性は結婚や育児・介護により収入が途絶えることが多い

- 女性の方が男性に比べて平均年収が低い

- 女性なのに借金するのは何かおかしい(浪費癖があるなど)、と思われる傾向がある

といったところです。

例外として、プロミスにはレディースローンがあります。これは、女性専用のローンなのですが、内容は通常のローンと全く一緒といっても良いです。

唯一違うのが、電話対応する担当者が女性職員であるということです。このことにより、女性でも安心でき、女性ならではのお金の悩みを聞き取ることができます。

女性を優遇していると見ることもできますが、逆に言えば通常のローンでは女性は融資が受けにくいことを物語ってもいます。

外国籍の人は制限が厳しい

また、外国籍のキャッシングをプロミスは禁じてはいませんが、審査に通らない可能性がとても高いです。以下の条件をクリアしない限り、審査落ちするでしょう。

- 在留カードまたは特別永住者証明書を所持していること

- 一定の就労期間があること

- 日本語が堪能であること

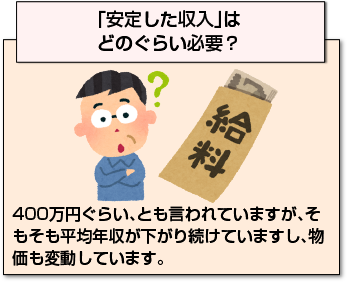

「安定した収入」はどのぐらい必要?

2つ目の条件が、安定した収入があることです。

2つ目の条件が、安定した収入があることです。

では、具体的にいくらの金額が安定した収入になるか、疑問ですよね。この具体的な基準は難しいところです。

400万円ぐらい、とも言われていますが、そもそも平均年収が下がり続けていますし、物価も変動しています。

では安定した基準とはどのようなものでしょう?ヒントは先に書いた「正社員で勤めている方でも審査に落ちる可能性はありますし、アルバイトやパートの方が審査に通る可能性もある」というところにあります。

後に述べるスコアリング審査によれば正社員はパート・アルバイトよりも高評価になるはずですが、それはあくまでも基準の一つです。

プロミスでは、総合的な返済能力を見ているのです。

つまり、正社員でも給与体系の変更で年功序列制から職能資格制度に移行するなどで大きく減給することもありますし、出来高制になることで月収にばらつきがでることもあります。

日本政府が勧める「働き方改革」がうまくいかずに収入ダウンしてしまう人がでてくるかもしれません。さらに正社員で家族がいて、養育費や住宅ローンなども抱え、クレジットカードを複数契約しているなどの条件が重なれば、返済能力がないとみなされやすくなります。

それよりも、家賃を払う必要がなく、ローンや複数のクレジットカードもなく、毎月安定したパートやアルバイトの方が、返済能力が高いとみなされることもあるわけです。

まとめると、収入が多いことだけが条件ではなく、収入自体の安定性や、定期的な支出、今後発生する可能性が高い支出(子どもの進学費用など)などを勘案して「安定した収入」があるか否かが判断されることになるのです。

プロミスの3秒診断はどのぐらい当てになる?

プロミスのホームページでは、「お借入シミュレーション」の画面に遷移すると、たった3項目を入力するだけで「3秒診断」が受けられます。

ちなみに、3秒は目安で、使うパソコン・スマホの性能やネット環境によってはもう少し時間がかかることもあります。

お借入シミュレーションで問われるのは

- 生年月日

- 年収

- 現在の他社お借入金額

の3項目です。 まず生年月日は18歳以上74歳以下に該当するかどうかです。もしこれに該当しなければ、「入力内容に誤りがあります」と表示されます。

次に、年収と他社借入金額を元に、プロミスが自動的に借入可能か判別します。

まず、貸金業法に定められた総量規制という制度により、年収の3分の1以上の借入ができないため、例えば年収が300万円で、他社借入金額が100万円あったら、それ以上の借入はできないことになります。

とはいえ、主に表示されるのは2通りです。「ご入力いただいた内容だけでは判断することができません」か「ご融資可能と思われます」のどちらかです。

いずれにせよ、詳しい情報を入力して仮審査を受けない限り、融資が受けられるかどうかはわかりません。

あくまで参考程度にしかならないです。プロミスが新規申し込みに誘導するためのツールである、ぐらいに考えましょう。

このお借入シミュレーションは、気軽に利用できる反面、何度もやろうとすると「2回までしか実行することができません」と表示されてしまいます。

以上の条件は、あくまでプロミスの審査を受けるための基本的な必要条件に過ぎず、さらに細かい条件を満たすことにより、ようやく借りたい金額が借りられます。

その条件は

- 総量規制

- 属性スコアリングの結果

- 他社借入件数

などです。詳しくは、後述しています。

プロミスの審査はどのぐらい厳しい?

年齢や安定収入などの審査に受かるためには、プロミスだけでなく他の会社にも似たような基準が存在します。

消費者金融会社であるプロミスは、銀行系カードローンと比較して審査透過率が高いですが、消費者金融の中では必ずしも高いとは言えません。

他の消費者金融と比較!

プロミスと他の大手消費者金融会社との審査基準やその他の条件をまずは比較しましょう。

規模の小さな中小消費者金融会社は審査透過率が甘いようですが、問題のある業者も少なくないため、あまり手を出さない方が無難だと思います。

プロミスには、新規申込みの記入欄に、他社にはない「最終学歴」の項目があります。

プロミスには、新規申込みの記入欄に、他社にはない「最終学歴」の項目があります。

学歴が高い方が良い会社に就いている可能性が高いと判断しているようです。

ということは、高学歴な人ほどプロミスの審査に有利に働きそうです。

次に他社借入件数です。プロミスでは他社借入件数が5件以上あると審査に落ちやすくなります。

しかし、アコムが3社以上で落ちやすくなるのと比較すると、プロミスの方が有利です。少額ずつ複数の会社から融資を受けているのであれば、プロミスはむしろ有利だと考えられます。

銀行系カードローン等と比較

次に、プロミスと銀行系カードローンの比較です。銀行カードローンは、審査透過率を公表していません。そのため単純に比較できませんが、平均20~30%程度で、消費者金融各社と比べると低くなっています。

それよりも大事なのが、属性の違いです。昭和の時代と比べて消費者金融と銀行カードローンとの間は垣根が低くなってきましたが、それぞれに特徴があるのです。

だからこそプロミスの審査が落ちても、まだ銀行系カードローンで再チャレンジできるチャンスも生まれてくるわけです。

例えば、専業主婦はプロミスで借入できませんが、銀行系カードローンなら借り入れできる可能性があります。 では、どんな時にプロミスの審査に落ちるのでしょうか?

プロミスの審査に落ちるのはどんな時?

プロミスの審査に落ちるのはどのような時か、それは実に様々な要素が絡みます。

プロミスの審査に落ちるのはどのような時か、それは実に様々な要素が絡みます。

すでに述べた年齢条件、安定した収入があることなどをクリアしても、さらにいくつかの壁を突破する必要があります。

総量規制、他社からの借入件数、勤続年数など多くの要素が絡みます。それらについて詳しくは後述しますが、ここではその中でも特に大きなウェイトを持つ個人信用情報について触れます。

信用情報は、「この人にお金を貸しても大丈夫かどうか」の判断基準です。

お金を貸したまま返さない、返済の催促をしても電話がつながらない、過去に自己破産をしたことがあるなどの情報はいわゆるブラックリスト化され、信用情報機関に登録されています。

ブラックリストの仕組みを詳しく知っておこう

信用情報機関には、「あなたがお金をどのように借り、返済してきたかの歴史」が載せられています。

信用情報機関には、「あなたがお金をどのように借り、返済してきたかの歴史」が載せられています。

クレジットカードや電子支払いを行った内容は、基本的に全て把握されていると考えましょう。

そして、ローンの内容も無担保ローンは大きく関係しますが、自動車ローンや住宅ローンなどは信用情報に関係ないです。

それらの基準から、「この人にお金を貸したら危険」というデータこそがブラックリストです。 ここで、ブラックリストのよくある勘違いを正しておきましょう。

金融機関や信用情報機関にブラックリストという書類またはデータがあり、そこにブラックな情報が個人別に書かれている、というわけではありません。

信用情報に問題があり、カード発行などが拒否される状況を、「ブラックリストに載る」と比喩的に表現しているだけです。

ですので、ブラックリストに仮に載ってしまったからといえ、必要以上にビクビクすることはありません。

それが流出して悪い噂になったり、会社をやめることになったり、すでにある資産を没収されるということは、全て嘘です。

問題なのは、ブラックリストに載る原因になったことです。

自己破産や延滞による督促・強制執行などがあれば、それらの情報は個人信用情報機関の「異動情報」に登録され、審査に受からない要因になります。

どの程度の内容ならブラックリストに載るのか、これはあまり深刻に考えなくても良いです。友達に借りたお金を返さない程度なら全然問題ありませんし、公共料金の支払い遅延は、現金払いにしているのであれば問題ありません。

また、残高不足等で支払い遅延が発生した場合にも、素早く支払えば、まず問題ないです。

ただし、支払いが遅れた場合や、何度も連続して遅延や滞納があった場合は、信用情報に傷がつくかもしれません。

一度ブラックリストに載ってしまえば、その程度によっては5年~10年の間、消えることなく残ってしまいます。そもそもブラックリストになど掲載されないのが一番です。

審査結果はどうやって届く?

プロミスに新規申込みをしたら、いつ審査に受かったか気になるところでしょう。

まず、プロミスの自動契約機を利用してカードを受け取る場合は、その場で審査結果を聞くことができます。

Web完結などのWeb契約、またはWebで申込みをした後に来店する場合には、審査結果はメールまたは電話で届きます。

メールまたは電話で届く

Webで申込みをした場合、審査結果はメールまたは電話で届きます。

最短25分で審査完了

プロミスは、最短で25分ほどで審査が完了し、メールまたは電話で連絡が来ます。ただし、実際に25分で連絡がくることは稀です。

電話が来ないからといって慌てる必要がありません。 審査の順番は申込み順に行われるため、審査申込みが多い時間帯には審査の順番が回ってくるまで待たなければなりません。

また、21時以降にWeb申込みをした場合は、審査結果が届くのは翌日になります。それら以外の理由で審査結果が届かなければ、審査が長引いている可能性があります。

審査が長引く場合とその対処法

審査が長引く理由は、プロミスが「この人にお金を貸しても良いかどうか」を慎重に判断している証です。

審査が長引く理由は、プロミスが「この人にお金を貸しても良いかどうか」を慎重に判断している証です。

基本的な用件を満たしていて返済能力もあり、社会的ステータスも問題なければ25分~1時間で審査が通るでしょうし、逆にブラックリスト入りしているなど条件を満たしていなければ即、審査落ちした連絡が来るでしょう。

年収が500万円以上で、金融事故がない場合でも職業によっては審査に時間がかかる場合があります。傾向としては公務員や大手企業のサラリーマン(正社員)は比較的審査に通りやすく、自営業でも医師や士業はステータスが高いため審査に通りやすいといわれています。

しかし、通りやすいと言われている職業であっても、あくまでも個人の属性や状況などが重要視されますので、必ず審査に通過するという保証は全くありません。

自営業で年収が高くても月によってばらつきが大きい場合、家族構成により子どもの養育費や親の介護費などが発生する可能性などは、その程度によって上限額や融資の可否などを判断します。

これは、スコアリングだけでは判断が難しいことなので、最終的な人間の判断で審査されることから、時間がかかるのです。

プロミスの審査に落ちたなら銀行系カードローン

プロミスの審査に落ちた方も銀行カードローンなら審査に通る可能性があります。消費者金融は審査が甘く、銀行は審査が厳しいのでは?と思っておられる方もいるでしょう。

プロミスの審査に落ちた方も銀行カードローンなら審査に通る可能性があります。消費者金融は審査が甘く、銀行は審査が厳しいのでは?と思っておられる方もいるでしょう。

たしかに審査通過率という観点では消費者金融の方が優遇されています。

しかし、総量規制や取引実績、信用情報を考慮すれば銀行カードローンに申し込むことで審査に通る可能性があるのです。

消費者金融と銀行カードローンは使っている信用情報機関は異なります。

詳しく説明すれば、プロミスは「JICC(株式会社日本信用情報機構)とCIC(株式会社シー・アイ・シー)」です。

銀行カードローンは「KSC(全国銀行個人信用情報センター)」が管理しています。

信用情報とは個人のクレジットカードや各種ローンの利用履歴を記録したものです。登録内容によって保存期間が異なり、金融事故は最大10年間保存されています。

消費者金融系カードローンと銀行のカードローンの違い

消費者金融の審査時間と各種特長をまとめると下記の通りです。

| 金融機関名 | 審査時間 | 特長 |

| プロミス | 最短25分 | ・30日間の無利息サービス ※メールアドレス登録とWeb明細利用の登録が必要です。 ・最短1時間融資 |

| みずほ銀行 カードローン | 最短即日 | ・業界トップクラスの低金利 ・キャッシュカードで借入可能 |

| オリックス銀行 カードローン | 最短即日 | ・おまとめローンに強い ・300万円まで収入証明書不要 |

| ACマスターカード | 最短30分 | ・クレジットカードで借入可能 ・マスターカードのクレジット機能 |

銀行カードローンは低金利で借りられることが魅力ですし、消費者金融系はスピードが早い点が魅力といえるでしょう。

TVCMで取り上げられるサービスなので安心して申し込めるのもありがたいですよね。

審査に落ちたのは総量規制が原因かも?

消費者金融と銀行カードローンの違いとして総量規制の影響が考えられます。

消費者金融と銀行カードローンの違いとして総量規制の影響が考えられます。

総量規制とは年収の1/3までしか借りられない借り入れ制限のこと。

消費者金融やクレジットカードのキャッシング枠が総量規制の対象となっており、すでに借り入れしている方はこれが原因で審査に落ちている可能性もあるのです。

例えばアルバイトで年収150万円のAさんがクレジットカードのキャッシング枠を50万円使っていれば、プロミスやアコム等に申し込んでも審査に通過できません。

ちなみにAさんがクレジットカードのキャッシング枠を30万円使っていた場合は20万円まで借りられる可能性がありますが、このときに借入希望額を50万円にすると利用可能額を20万円に引き下げて融資されるケースもあります。

借入希望額が高い=審査に落ちるわけではないので、借入希望額が高すぎたのかな?と思う方はそれ以外に原因がある可能性が高いです。

詳しくは「プロミス審査に落ちた人通る人の違い。結果でわかる落ちやすい属性や傾向まとめ」で解説しています。

一方で銀行カードローンは総量規制の対象外となります。総量規制は貸金業者に適用される「貸金業法」という法律で定められていますが、銀行は「銀行法」をもとに運営しているので総量規制の影響を受けないというわけですね。

銀行カードローンの場合は各社が定める基準までお金を借りることができます。年収の1/2まで融資を受けられる可能性もありますし、上限が定められているわけではないので、審査次第で借入可能です。

ただし総量規制に達していると「返済できるかどうか」を評価する際に疑問符がつくでしょう。過度の借り入れは任意整理や自己破産に繋がりかねないので適度な利用を心がけてくださいね。

ちなみに専業主婦が借入するときには銀行カードローンでしか融資を受けることができません。

消費者金融だと申込者本人の年収が0円のため、借りられる金額が0円となります。

総量規制対象外となる銀行系なら配偶者に安定した収入があれば融資可能としているところが多いのでうまく活用してお金のやりくりをしてくださいね。

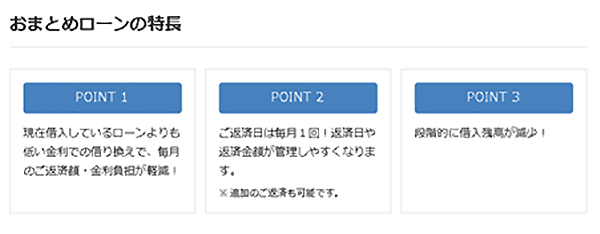

おまとめローンは総量規制の対象外

では、年収の3分の1以上を借りるなら、銀行カードローンしかないかというと、そうでもありません。実は、プロミスでも「おまとめローン」を利用すれば、年収の3分の1以上の借入ができる可能性があります。

このおまとめローンは、他の金融機関からの借入をプロミスが一括して返済してくれる、とても便利なものです。

おまとめローンで得する場合、損する場合

プロミスによると、「低い金利での借り換え」ができると書かれていますが、必ず低くなるとは限りませんので、注意しましょう。

一括で支払う対象が絞られるメリットはありますが、金利が高くなった結果、より長い期間返済し続け、支払総額が多くなることもあり得ます。

プロミスのおまとめローンの借り入れ利率は6.3%~17.8%、最大融資額も300万円までに限定されます。金利を考えると、おまとめローンの場合は下記のオリックス銀行カードローンの方がよいかもしれません。

しかし、審査に受からないことや、審査結果が届くまで数日以上を要することはあります。

総量規制の影響を受けない銀行系がおすすめ

金融事故を起こした方は事故情報が消えることを待ちましょう。

保存期間は信用情報機関ごとに異なりますが、簡単にまとめると下記の通りです。

| 信用情報機関 | 申し込み情報 | 取引情報 | 自己破産や債務整理 |

| 日本信用情報機構 | 6ヶ月 | 5年間 | – |

| シーアイシー | – | ||

| 全国銀行協会 | 1年間 | 10年間 |

短期間の延滞や事前に連絡していた場合は信用情報に記録されていない場合もあります。

自分自身の信用情報に傷がついているか確認したい方は信用情報機関で「開示請求」をすれば見ることができますよ。

最近ではスマートフォンやパソコンで即日開示もできるので気になる方は活用してみてください。手数料として500-1,000円が必要となります(ネットで開示する方はクレジットカードが必要です)。

他社借り入れ件数が5件以上ある

他社の借入件数が多い方は審査に落ちやすい傾向があります。

他社の借入件数が多い方は審査に落ちやすい傾向があります。

1社から200万円借りている方と4社から50万円ずつ借りている方では前者の方が審査に通りやすいです。

1社から高額融資を受けている=信用できる人であるという理由にもなるので他社借入があることは審査に悪影響を及ぼすとは限りません。

ただ借り入れ件数が多いと審査で不利になるので、多重債務者の方はおまとめローンや限度額に余裕のあるサービスを使って一本化したほうがよいでしょう。

借り入れ件数が減れば融資を受けられる可能性がありますよ。

銀行系は借入の一本化にも使えるからおすすめです

| カードローン名 | 借入の一本化おまとめ対応 |

| 三井住友銀行カードローン | 可能 |

| みずほ銀行カードローン | 可能 |

| オリックス銀行カードローン | 可能 |

属性スコアリングの結果が悪い

プロミスでは申し込み情報を点数化し、審査を行っています。

プロミスでは申し込み情報を点数化し、審査を行っています。

簡単な審査基準は下記の通りです。

具体的な点数まではわかりませんが評価順にA>B>C>Dで説明しています。

あくまで目安の評価となるので、参考程度に確認してみてください。

| 審査項目 | 結果 | 評価 | 解説 |

| 生年月日 | 25-50歳 | A | 年齢が若すぎor高すぎると評価が低くなります |

| 20-25歳、50歳以上 | B | ||

| 家族構成 | 独身 | A | 独身の方が返済に充てるお金が多いので審査では有利です |

| 既婚 | B | ||

| 子どもの有無 | あり | A | 子どもがいないほうが返済に充てるお金が多いので有利となります |

| なし | B | ||

| 自宅電話の有無 | あり | A | 「自宅電話がある=定住している」ので夜逃げ等のリスクがすくなくなり審査では有利です |

| なし | B | ||

| 住まいの種類 | 持ち家 | A | 持ち家であれば審査では有利となります。転居率の高い家に住んでいる方の評価は低くなります |

| 賃貸住宅 | B | ||

| 社宅 | C | ||

| 公営住宅 | D | ||

| 雇用形態 | 公務員 | A | 年収でなく長期的に安定して収入があるかどうかが重要です。そのため公務員が最も高い評価になります |

| 経営者 | B | ||

| 正社員 | C | ||

| アルバイト・パート、契約社員、派遣社員 | D | ||

| 専業主婦 | × | ||

| 勤続年数 | 1年以上 | A | 1年を目安に勤務年数が長ければ長いほど審査では有利です |

| 1年未満 | B | ||

| 健康保険証の種類 | 組合・共済保険証 | A | 公務員や大手企業に勤めていることが証明できる組合・共済保険に入っている方が有利となります |

| 社会保険証 | B | ||

| 国民健康保険証 | C | ||

| 借り入れ件数 | 0件 | A | 他社の借り入れ件数が少なければ少ないほど審査では有利となります。 |

勤続年数が短い方は1年以上になるまで待ったほうが審査に通りやすいですし、アルバイトや派遣社員の方は正社員登用されてから申し込んだほうが審査に通過しやすくなります。

属性の低いと感じる部分があれば、改善してから申し込みすることで審査に通りやすくなるでしょう。

半年以内に他社で申し込みをしている

カードローンの申込情報は信用情報期間によって6ヶ月間保存されています。

カードローンの申込情報は信用情報期間によって6ヶ月間保存されています。

短期間で何度も申込をしている方は審査に通りにくく、審査落ちから半年以内に申し込みをしても融資を受けることはできません。

審査落ちを繰り返していると申し込みブラックの状態となり、6ヶ月間は新しい借り入れが一切できない状態となってしまいます。

解決方法としては期間をあけることです。

半年間、新しい申し込みをしなければ審査に通る可能性があるので、プロミスの審査に落ちてから最低6ヶ月間は新しい申し込みを控えるようにしてくださいね。

プロミスの審査基準が具体的にわかるわけではありませんが、上記のような基準は各社共通して審査しているポイントです。

収入がいくらあれば借りられるの?勤続年数は何年以上あれば審査に通るの?という基準はわかりませんが、返済能力が測られているのは確かなので、審査に落ちた方は上記の理由を照らし合わせながら、何が原因で落ちたか自己分析してみましょう。

プロミスの審査時間はどれぐらい?その内容は?

プロミスの審査時間はどれぐらいかかるのでしょうか?また審査とは具体的にどんな内容なのかも気になるところですね。

ここではプロミスの審査時間と審査の内容について解説していきます。

プロミスの審査は3段階

プロミスの審査は下記の手順で行われます。

① 一次審査:審査は最短25分、お借入診断

② 二次審査:プロミス担当者による手動審査

③ 在籍確認:勤務先へ電話連絡

プロミスに申込むと、まずは審査は最短25分、お借入診断が行われます。

一次審査は申込内容をもとに、ぞれぞれの項目を点数化します。そして、その合計点で審査の可否を判断します。

一次審査を通過するとプロミス担当者による二次審査が行われます。

申込内容に疑わしい部分はないか、本人確認書類と収入証明書を照らし合わせながら人の手によって審査が行われます。そのため、二次審査は一次審査よりも時間がかかります。

また二次審査ではプロミスが加盟する個人信用情報機関に照会して、信用情報の確認作業も行われます。

信用情報を見ることで他社借入状況やこれまでのローンやクレジットカードの支払いで延滞などの金融事故がないかなどがわかります。

信用情報に問題ありと判断されると審査に通るのは難しいです。

二次審査の最後には申し込み者の勤務先に電話をして在籍確認をします。申し込み者が本当に働いているか、安定した収入を得ているかを確かめるために申告した会社に電話をします。

以上の審査がプロミスでは最短25分で完了します。ただし、25分はあくまでも最短の時間であり実際は1時間程度かかることのほうが多いです。

プロミスの審査時間は最短25分!実際は1時間以上かかることも

プロミスの審査にかかる時間は最短25分です。

これはプロミスの公式サイトでも謳っているとおりです。

しかしあくまでも「最短」ですから、誰でも必ず25分以内に審査結果が出るという意味ではありませんので勘違いされないように。

実際にプロミスに申込した人達の多くは審査結果が出るまでに1時間以上との意見があがっています。

もちろん25分以内に審査結果がでた人もいるようですが、平均すると審査時間は1時間弱となっています。

申込みが空いていたり、よほどスムーズに審査が進まない限りは、審査結果が出るまでに25分以上かかると思ったほうが良いでしょう。

プロミスは審査否決になる人の審査時間が長い?

プロミスの審査に落ちたという人の口コミを見ていると「審査に通らなかったのにやたら時間が長かった」という書き込みを目にします。

プロミスの審査に落ちたという人の口コミを見ていると「審査に通らなかったのにやたら時間が長かった」という書き込みを目にします。

なぜ、このような事が起こるのでしょうか?

基本的にプロミスの審査に通る人というのは条件がよく、申し込んだ時点で属性が良いのは一目瞭然だったりします。

ちょっと審査すれば属性の良し悪しがでますので、属性が良い人に対してあれこれ調べる必要性は全く無いのです。

反対に属性が悪い人は、その人の現況を調べてみないと本当にお金を貸しても問題ないか判断がつけにくいのです。

他社借り入れはどれぐらいあるのか、最後に申込したのはいつぐらいなのかなどなど色々と調べなければいけないことが多いため、審査に時間がかかってしまうのです。

特に自営業の方は審査に時間がかかる傾向にあります。会社から発行される給与明細など収入証明書を提示するのが難しい人は、どうしても審査に時間がかかりがちです。最短25分で審査完了とはいきません。

好属性の人はすぐに審査結果がる傾向にあります。最短25分以内で審査結果がわかるのは基本的に属性が良い人でしょう。

逆に属性が悪いと判断された人は、審査に思いの外時間がかかることが多くなり2時間近く待たされることも珍しくないです。

申込する時間帯が遅ければ、その日のうちに結果がわからないことも結構あります。

プロミスに申込して、あまりにも審査に時間がかかっているようならば自分は属性が悪いのかもしれないという目安になります。

もちろん時間がかかっていると絶対に審査に通らないというわけではありません。あくまでも目安として捉えていただければと思います。

プロミスの審査時間が遅い理由

ここからはプロミスの審査時間が遅い理由について解説していきます。

審査時間が遅くなる原因は、主に以下のようなものが挙げられます。

- 申込みが混雑している

- 在籍確認がとれない

- 他社からの借り入れ(件数・金額)が多い

- 虚偽申し込みした、記入ミスがあった

- プロミスからのメールに気づいていない

参考記事:プロミスの審査結果の連絡が来ない!どうすりゃいんだよ!

時間帯によっては申込みが混雑していて審査に時間がかかることがある

プロミスの本審査は審査担当者の手により一つ一つ丁寧に行われます。そのため、申込みが混雑していれば審査結果が出るのに時間がかかってしまいます。

申込みが混雑する時間帯・時期は下記のとおりです。

- 平日の昼休み

- 金曜日の夜

- 新生活(3,4月)のシーズン

- GWなどの大型連休前

- 給料日前

上記の時間帯や時期に申込むと審査結果が出るのに1時間以上掛かる可能性が高いです。急いでいるなら上記で上げた時間や時期を避けることをおすすめします。

どうしても避けられないなら、できる限り早めに申し込むようにしましょう。

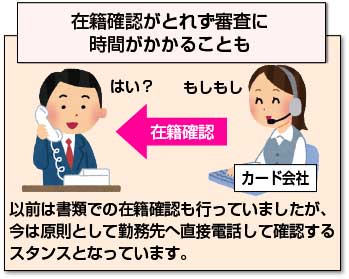

在籍確認がとれず審査に時間がかかることも

プロミスは審査の過程で必ず在籍確認を行います。

プロミスは審査の過程で必ず在籍確認を行います。

以前は書類での在籍確認も行っていましたが、今は原則として勤務先へ直接電話して確認するスタンスとなっています。書類だけで済ませることはよほどのことがない限りありません。

在籍確認がとれないと確認作業が行われるため審査に時間がかかってしまいます。

たとえば、勤務先に電話したのに「実際には勤めていなかった」「勤務先が存在しない」「休職中である」などの問題が発覚すると、審査結果が出るのに時間がかかるだけでなく、審査落ちになる可能性もあります。

プロミスでは申し込み者にやむを得ない事情がある場合には、在籍確認を後回しにして10万円以下の少額融資で契約してくれることもあります。

ただし、繰り返すようですが原則は電話となりますので、ただ単に勤務先に電話してほしくないからという理由ではこのような対応はとってくれません。

会社が休みで電話連絡ができないときは?

プロミスは土日祝日でも審査してくれます。自動契約機でカード受け取りすれば即日融資だってできます。

しかし、土日祝日となると休みの会社が多いです。電話をかけても誰もでませんので在籍確認したくてもできません。

在籍確認の電話連絡ができずに審査が進まない可能性があります。

このように会社の定休日で電話対応ができない場合は、申し込み後にプロミスコールに電話して担当者に相談してみると良いかもしれません。

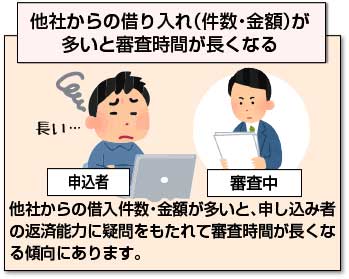

他社からの借り入れ(件数・金額)が多いと審査時間が長くなる

他社からの借入件数・金額が多いと、申し込み者の返済能力に疑問をもたれて審査時間が長くなる傾向にあります。

他社からの借入件数・金額が多いと、申し込み者の返済能力に疑問をもたれて審査時間が長くなる傾向にあります。

他社からの借入件数が多いということは1社から希望金額を借り入れできてない人、それはすなわち十分な信用を得られていないという証拠でもあります。

そのためプロミス担当者は返済能力を確認するために審査に時間がかかってしまうのです。

複数社から借り入れしている場合、その中で借入額が少ないカードローン会社があれば完済して借入件数を減らしてからプロミスの審査に申し込むと良いでしょう。

他社借入件数が2社以下になれば審査に時間がかかることもなくなるでしょう。

またプロミスは消費者金融であるため総量規制の対象となります。

年収3分の1を超える融資が禁止されていますので、他社借り入れとプロミスの希望限度額の合計が申し込み者の年収3分の1を超えてしまうと審査に時間がかかるどころか審査落ちしてしまいますので気をつけましょう。

虚偽申告や記入ミスがあると審査に時間がかかる

申込内容に嘘があったり記入ミスで事実と異なる内容で申し込みした場合、プロミス担当者が情報確認のために審査に時間がかかってしまいます。

申込内容に嘘があったり記入ミスで事実と異なる内容で申し込みした場合、プロミス担当者が情報確認のために審査に時間がかかってしまいます。

また審査において嘘というのはすぐにバレて即審査落ちになりますので絶対に止めましょう。

プロミスは申し込み者の属性だけでなく、ローンやクレジットカードの申込履歴、契約内容、他社借入状況、金融事故の有無などを個人信用情報機関を通じて信用情報を確認します。

日本には個人信用情報機関が3つ存在しており、それぞれの機関で情報共有をしています。

そのため、虚偽申告してもプロミスが個人信用情報機関に問い合わせればその時点で嘘だということがばれる仕組みとなっているのです。

また本人に嘘をつくつもりがなくても記入ミスがあるとプロミス担当者は虚偽扱いにすることもあります。

その結果、審査落ちになることだってあるのです。申し込み書を提出する前に必ず一度は見直すようにしましょう。

プロミスの審査結果はメールで届く!迷惑フォルダに振り分けられてしまうことも

プロミスでは審査結果をメールでお知らせしてくれます。電話連絡だと仕事中だからという理由で対応できないこともありますが、メールならそのようなこともありません。

中々電話にでれない方にとってメールで審査結果を知らせてくれるのはありがたいですね。

しかし審査結果のメールが届いているのに気付かないケースもあります。それは迷惑フォルダに振り分けられてしまっているケースです。

審査結果が出ているのに迷惑フォルダに振り分けられてしまったことで気づかなかったというケースは決して珍しいことではありません。

このようなトラブルで手続きが遅れてしまわないためにも、メール設定は予め確認しておくと良いでしょう。

プロミスはお願いすれば審査時間を早めてもらえる?

審査結果がでるまでの時間が長いのは辛いもの。散々待たされた挙句、審査落ちならなおさらです。

審査に時間がかかっていると審査に通らない可能性が高いですから、できるだけ審査を早く終らせてほしいと思うところでしょう。

カードローン会社によっては「急いでいる場合はフリーコールに電話してください」などと審査を早く進めて欲しい人のための手引が記載されていたりします。

プロミスの公式サイトにはそのような記載は特にありませんが、申し込み後にフリーコールに電話をかけてお願いしてみるのも手です。

プロミスは審査時間だけでなく融資可能な時間帯にも注意が必要

プロミスの審査が早く終わっても、融資に時間がかかってしまっては意味がありません。

プロミスの審査が早く終わっても、融資に時間がかかってしまっては意味がありません。

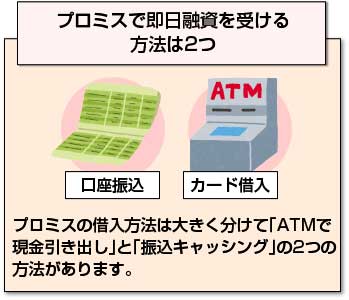

プロミスの借入方法は大きく分けて「ATMで現金引き出し」と「振込キャッシング」の2つの方法があります。

ATMと振込キャッシングでは融資可能な時間帯が異なります。

また金融機関によっては融資できる曜日も違ってきます。

ATMで借り入れするならプロミスカードが必要

プロミスで現金の借り入れをするにはプロミスカード(ローンカード)が必要です。カードの受け取り方法は「プロミス自動契約機」「三井住友銀行ローン契約機(SMBCローン契約機)」「郵送」があります。

郵送以外の方法であれば契約したその場でカードを受け取ることができすぐに借り入れできます。

プロミスではWEB契約でカードレスを選ぶこともできますが、この場合プロミスカードは発行されません。

もし後からカードがほしいとなった場合は、自動契約機で発行しなければいけませんので注意してください。

プロミスならATMで土日でも借入可能

プロミスは自社ATMをはじめ、三井住友銀行やコンビニのATMでも借入が可能です。しかも土日祝日でも現金を引き出すことができ便利です。

ただし、自社ATMと三井住友銀行ATM以外のATMでは利用手数料がかかりますので覚えておきましょう。

提携ATMは下記のとおりです。

| 銀行 | 三井住友銀行、三菱UFJ銀行、西日本シティ銀行、イオン銀行、横浜銀行、東京スター銀行、第三銀行、福岡銀行、熊本銀行、親和銀行、広島銀行、八十に銀行、ゆうちょ銀行、セブン銀行 |

| コンビニ | ローソンATM、イーネットATM(ファミリーマート、サークルKサンクス、スリーエフ、ポプラ、生活彩家、デイリーヤマザキ、セーブオン、セイコーマート、ミニストップ、コミュニティ・ストア、ニューデイズ、アンスリー) |

また各ATMで営業時間が異なりますので、あらかじめ確認した上で利用するようにしましょう。

| ATMの種類 | 営業時間 | 利用手数料 |

| プロミスATM | 7時~24時※ATMにより営業時間、休日が異なります | 無料 |

| 三井住友銀行ATM | 店舗による | 無料 |

| その他銀行 | 店舗による | 1万円以下:110円 1万円超え:220円 |

| コンビニ | 24時間営業 | 1万円以下:110円 1万円超え:220円 |

アプリローンならプロミスカードが必要ない

最近になって、「ATMで現金引き出し」、「振込キャッシング」に加え、第3の借入方法が登場しました。それが、スマホを利用したアプリローンです。

カードレスなので、急にお金が必要になったけどカードを家に置き忘れてきた、振込キャッシングを利用しても間に合わない、そんな場合にでもアプリローンがあれば、スマホ一つでコンビニから24時間いつでもお金が引き出せます。

そもそもアプリローンをスマホにインストールしておけば、プロミスカード自体が不要になります。

アプリローンを使う条件と使える場所

アプリローンは、プロミス会員はもちろん、新規契約もWeb完結でできます。

通常ローンと同様に初回契約なら契約完了日から30日間無利息で借り入れできる無利息サービスが受けられますし、さらに最大で2,000円分もの三井住友VISAプリペイドがプレゼントされます。

アプリ限定の「アプリdeクーポン」までもらえるので、メリットがいっぱいです。 ただし、注意点もあります。スマホを忘れたり、電源切れだともちろん使えません。

また、使える場所はセブン銀行のみです。またセブン銀行ATMの休止時間(毎週月曜日0時~7時)には使えません。手数料も必要になります。

ちなみに、アプリローンの融資内容や条件は、通常のローンと全く同じですので、プロミスの利用者がより有利な条件で借り入れできるわけではありません。

プロミス振込キャッシングが可能な時間帯

プロミスの振込キャッシングが可能な時間と振込実施時間は下記のとおりです。

| 曜日 | 融資可能時間 | 振込実施時間 |

| 平日(月曜日~金曜日) | 0時00分~9時00分 | 当日9時30分頃に振込 |

| 平日(月曜日~金曜日) | 9時00分~14時50分 | 受付完了から即時 |

| 平日(月曜日~金曜日) | 14時50分~24時00分 | 翌営業日9時30分後に振込 |

| 土日祝日 | 0時00分~24時00分 | 翌営業日9時30分後に振込 |

プロミスは2018年10月15日より原則24時間最短10秒での振込が可能となりました。

しかし金融機関によっては対応していない所もあるので注意が必要です。そのような金融機関を利用している人は、当日中に振込が実施されるのは平日14時50分までに振込依頼した分に限ります。以降の振り込み依頼は翌営業日となります。

また銀行振り込みは平日のみとなります。土日祝日に依頼しても振込が実施されるのは休み明けとなりますので注意してください。

対応機関はプロミス公式ページ「金融機関一覧表(振込実施時間検索)」で確認できます。

瞬フリするメリット

「瞬フリ」は、プロミスの振込キャッシングのなかでも、最短10秒ほどで、土日祝日でも借りられる、非常に便利な振り込みサービスです。

これは、文字通り瞬間的で、業界最速でしょう。参考までに、アコムも楽天銀行で24時間いつでも素早く融資できますが、それでも最短で1分はかかります。

唯一の懸念点は、「便利すぎる」ことでしょうか。あまりにあっさりお金が引き出せるため、お金を借りているという感覚が麻痺することにより、借りすぎにつながるかもしれないので、そこだけは気をつけましょう。

便利で素早いお金の手の入れ方に、スマホ一台でカードレスで借りられるアプリローンがありますが、こちらは手数料がかかります。手数料無料で瞬時にお金が振り込まれることを考えると、瞬フリに軍配があがりそうです。

ただし、メンテナンス時間中はサービスが停止しますので注意してください。メンテナンス時間は各金融機関ごとに異なるので、公式ページで確認してみましょう。

プロミス「瞬フリ」の流れ

プロミスの瞬フリサービスを利用する流れは下記のとおりです。

① プロミス会員ページにログイン。カード番号、暗証番号を入力。WEB-IDでログインする場合はWEB-IDを入力

② 振り込み先口座を登録

③ 「瞬フリ」ボタンをクリック

④ 融資額を指定

⑤ 振込キャッシング完了

プロミスの審査に落ちた人必見!審査基準と解決策

プロミスでお金を借りるには審査を通らなければいけません。

プロミスの審査を通過したいのであれば審査基準を確認しておくことが大切です。また審査落ちしてしまった場合は、その原因をきちんと理解することも必要です。

プロミスの審査で見られる項目とは

プロミスの審査は一次審査⇒二次審査⇒在籍確認の順番で行われます。当然ながら一次審査で融資不可と判断されれば二次審査以降に進むことはありません。

一次審査では申込情報をもとに審査が行われます。

申込情報は、主に4つの項目にわけてチェックされます。

- 個人情報

- 自宅情報

- 勤務先情報

- 信用情報

この4項目で申し込み者が借入可能かどうか判断します。

プロミスのスコアリング審査の評価基準

それではプロミスのスコアリング審査の評価基準を細かく見ていきましょう。

家族構成は「独身で家族同居」が高評価

家族構成は「独身で家族と同居している」人が最も評価が高いです。実家住まいなら家賃もかかりませんし、自由に使えるお金が多いので返済に当てられるお金に余裕があります。

同じ独身でも一人暮らしですと家賃や生活費などにお金がかかりますので、評価は低くなります。

住居は「持ち家」が高評価

住居の種類は持ち家が最も評価が高く、賃貸や公営住宅は評価が低くなります。

また持ち家でも家族名義よりも自分名義のほうが評価は高いです。

居住年数は「長いほど」評価が高い

居住年数が短いとすぐに引っ越しする可能性もあるため信用度が引くと判断され評価は低いです。

居住年数は長ければ長いほど良いです。プロミスなどのカードローン会社がもっとも避けたいのが契約者との連絡がつかなくなることです。同じ住所に長く済んでいれば連絡もつきやすいので評価されます。

雇用形態は「公務員・正社員」が高評価

雇用形態や収入の安定性を判断するのに重要な項目となります。安定性のある職業であれば収入が安定していると評価されます。

公務員、大手企業の正社員、医師、弁護士、教職員などの職業は高評価です。

これに対して、パート・アルバイトや自営業は収入が少ないもしくは不安定と判断されるため低評価になります。

勤続年数は「長いほど」評価が高い

1つの職場に長く勤めていると評価は高いです。それだけ辞める可能性が低く今後も安定して収入を得られると判断されるためです。

逆に勤続年数が短い人はやめる可能性が高い収入が不安定と判断されるので評価は低くなります。

勤続年数は最低でも1年以上無いと低評価になりやすいです。

他社借入は「少ない」ほうが高評価

プロミスの申し込み書には他社からの借入件数と借入金額を入力しますが、いずれも「少ない」方が評価は高いです。

プロミスは総量規制の対象となりますので、既に年収3分の1を超える金額を借り入れしている場合は新たに融資を受けることはできません。その場合、無条件に審査落ちとなりますので注意してください。

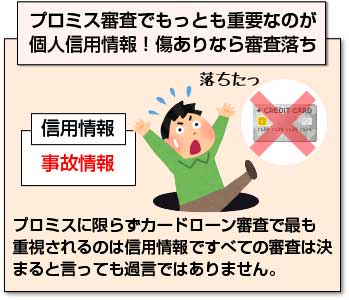

プロミス審査でもっとも重要なのが個人信用情報!傷ありなら審査落ち

プロミスに限らずカードローン審査で最も重視されるのは信用情報です。

プロミスに限らずカードローン審査で最も重視されるのは信用情報です。

信用情報ですべての審査は決まると言っても過言ではありません。

二次審査では個人信用情報機関に照会して申込者の信用情報を確認します。

過去に長期延滞や債務整理などを行っていると信用情報には「異動情報」が記録され、1年~10年経過しないと削除されません。

プロミスでは申込時に他社借入件数と金額を必ず申告しますが、ここで嘘をついても信用情報に記録が残っていますので嘘だとバレます。

信用情報に異動記録が残っている内は「この人に貸すと返してもらえないかもしれない」と信用度がかけます。どんなに収入が高くても、異動情報がある状況だとプロミスの審査に落ちてしまうことが殆どです。

プロミスの審査の最後に勤務先への在籍確認があります。申込時に申告した勤務先に本当に勤めているかどうかをプロミスが電話で確認します。

在籍確認は担当者の個人名を名乗りますので、職場にバレる可能性は低いです。

在籍確認がとれないと融資は実行されません。何度か電話しても確認が取れない場合は審査落ちとなります。

審査に通りたいからといって虚偽の勤務先を申告するようなことは絶対にしないでください。

また会社によっては在籍確認に応じてくれないところもあります。在籍確認は個人名で電話しますので、個人情報保護の観点から「〇〇さんはいらっしゃいますか?」と聞かれても「そんな人はいません」と答えられてしまう可能性が高いです。

本当にそこで働いているのにそのような理由で審査落ちしてしまうのは非常にもったいないです。

もしあなたが勤めている会社が在籍確認に応じてくれないようであれば、プロミスに相談してみましょう。

プロミスの審査に落ちるのは信用情報に問題がある可能性が高い

プロミスの審査に落ちる人にだいたい共通しているのは「信用情報に問題がある」ということです。

既に説明したとおり、プロミスの審査で最も重視するのは信用情報です。どんなに属性が良くても信用情報に問題があれば一気に審査落ちの可能性が高くなります。

信用情報に問題がある状態というのは、「異動情報」が記録されている状態のことを意味します。

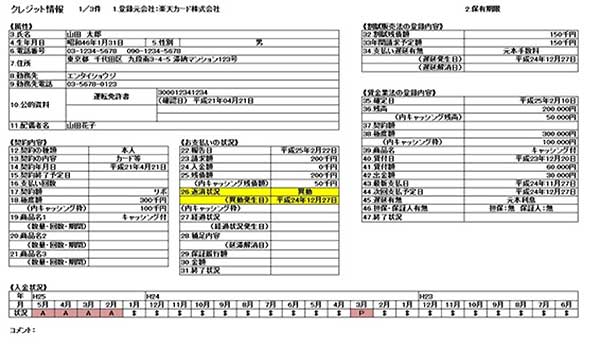

個人の信用情報は下記のように記録がされています。

黄色枠で囲っている「26.返済状況」の項目には「異動」と記載されているのがわかるかと思います。

この異動情報が残っている内はプロミスはもちろんのこと他のどのカードローンの審査も通ることはないと思ってください。

過去に下記のいずれか1つでも経験があるのであればあなたの信用情報には異動情報が記録されている可能性が高いです。

- 長期延滞(2,3ヶ月以上)

- 債務整理(任意整理、自己破産など)

- 代位弁済

- 強制解約

異動情報が記録されると一定期間は信用情報機関から消えません。この記録が消えない限りカードローン審査は通りませんので、お金を借りたいのであれば記録が消えるのを待つしか無いです。

異動情報が消える期間は金融事故の種類と登録されている信用情報機関によって異なります。

| 事故情報の種類 | CIC | JICC | KSC |

| 延滞 | 5年 | 1年 | 5年 |

| 代位弁済 | 5年 | 5年 | 5年 |

| 強制解約 | - | 5年 | 5年 |

| 任意整理 | - | 5年 | - |

| 民事再生 | - | 5年 | - |

| 自己破産 | 5年 | 5年 | 10年 |

基本的にはそれぞれの信用情報機関が個別に信用情報を管理していますが、事故情報に関しては3つの信用情報機関で共有していますので、加盟している信用情報機関が異なる業者で申込しても審査通過はできないでしょう。

自分の信用情報に異動情報が記録されているかどうか知りたいという方は、個人信用情報機関に開示請求手続きを行い確認すると良いでしょう。

過去に延滞や遅延の経験がある人はついつい自分は異動情報が記録されているかもと不安になりますが、実は問題ないという場合も多いです。

異動情報が記録されていなければプロミスの審査に通過する可能性が高いです。

アコムで借入可能か判断

上記の項目を確認してもプロミスの審査に落ちた理由がわからない場合は会社を変えることで審査に通る可能性があります。

上記の項目を確認してもプロミスの審査に落ちた理由がわからない場合は会社を変えることで審査に通る可能性があります。

アコムは消費者金融の中で最も審査通過率が高く、アルバイトやパートの方にも積極的に融資している金融機関です(※アコムIR情報より)。

アコムは『はじめてのアコム』というように1社目のカードローンに選ばれることが多いため審査通過率が高いようです。

信用情報に傷がついている(ブラックリスト)状態であれば審査に通ることは難しいですが、審査に落ちた原因が明確でないときはアコムに切り替えることで融資を受けられる可能性がありますよ。

金融業者としても大手の会社なので、闇金や悪徳業者の不信感もなく利用できる>のが大きな魅力ですよね。

アコムとプロミスの借入限度額や金利の違い

アコムとプロミスの商品説明は下記の通りです。

| 項目 | アコム | プロミス |

| 借入限度額 | 800万円 | 500万円 |

| 実質年率 | 3.0-18.0% | 4.5-17.8% |

| 審査時間 | 最短30分 | 最短25分 |

| 融資までの時間 | 最短即日 | 最短25分 |

| 収入証明書 | お借入総額により収入証明書(源泉徴収票等)が必要 | |

| 最低返済額 | 月3,000円~ | 月2,000円~ |

| 申込件数(2016/4-6) | 125,107 | 123,335 |

| 新規貸付人数(2016/4-6) | 60,113 | 53,748 |

| 審査通過率 | 約48.0% | 約43.6% |

アコムの方が借入限度額が高額で、審査通過率は高く設定されています(アコムマンスリーレポートより)。アコムは一社目のカードローンに選ばれることが多いので審査通過率が高いようです。

プロミスの審査に落ちた理由がわからない方は、審査通過率が高いアコムに申し込むことで解決する可能性がありますよ。

やはりプロミスを選ぶ方が良い理由

もしプロミスの審査に落ちてしまったら、という場合に備えて、銀行系カードローンなど他の選択肢をご紹介しましたが、プロミスの良さはたくさんあります。

確かに、総量規制を受ける、金利が高め、事業性資金に使うことはできないなどの制約がありますが、それを上回るプロミスの良さについてまとめました。

審査スピードが圧倒的に速い

まずは、審査スピードの速さです。プロミスなどの消費者金融系カードローの審査スピードが圧倒的に速く、最短25分です。

これは、個人向けのカードローンを専門に取り扱っている優位性からくるものでしょう。

銀行系カードローンも即日発行されるものもありますが、その銀行の口座を持っていることが条件になるなど、制限があります。

特に金利の低い銀行系カードローンや利用限度額を多く設定する場合は、1~2週間以上の審査期間を要することも珍しくありません。

| 最短審査スピード | 条件 | |

| プロミス | 最短25分 | 特になし |

| A銀行 | 即日 | その銀行の口座が必要 |

| B銀行 | 1~2週間 | 担保が必要 |

ただし、プロミスの審査が通ったからといって安心はできません。

在籍確認の電話は確実にかかってきますし、在籍確認が取れない限りカード発行や融資は受けられません。

プロミスのブランドが安心できる

プロミスのブランド名で知られていますが、実は正式な社名は「SMBCコンシューマーファイナンス」と言います。

これは、SMBCグループの100%持株子会社です。 そのため、SMBCグループ、特に三井住友銀行とプロミスの関係は深く、三井住友銀行のカードローンをプロミスの自動契約機で発行することもできます。

瞬フリは三井住友銀行やジャパンネット銀行をはじめとした、全国約200の金融機関の口座があれば24時間利用可能なのも、すでに述べたとおりです。 審査透過率を公開していることも、消費者金融業界の健全性を表しています。

銀行の方が一般には安心感があると思われがちですが、銀行系カードローンで審査透過率を公開している銀行はありません。

スマホのアプリローンが便利

アプリローンはプロミスが業界に先駆けて行っている、カードレスでATMから現金を引き出せるサービスです。

銀行系カードローンはもちろん、他の消費者金融会社やローン会社もまだ行っていません。

アプリローンは今のところセブン銀行ATMでしか使えませんが、たいていの都市にはセブンイレブンがありますし、ショッピングモールやスーパーなどにセブン銀行ATMが設置されていますので、使える場所は多いです。

他のカードローンはほぼ全て、カードを持ち歩かなくてはなりません。財布の中にカードが多すぎて困っている人にはとても有り難いアプリです。

銀行カードローンも今後はやばいかも

とはいえ、銀行カードローンの方が様々なメリットもありますし、属性によってはプロミスの審査に落ちても銀行カードローンの方で審査に受かることもあるでしょう。

専業主婦やニート、年金以外に収入がない高齢者でも審査に受かるチャンスがあることは大きな差です。

そういう意味でも、プロミスや他の大手消費者金融だけでなく銀行系カードローンの良さも紹介してきましたが、それはあくまで現時点のこと!近い将来、銀行カードローンのそれらのメリットがなくなっていく可能性があることをご存じでしょうか?

銀行カードローンのメリットとして、総量規制が適用されないことが挙げられますが、それも今後はどうなるかわかりません。

その一つの表れが、日本弁護士連合会が金融庁に対して提出した「銀行等による過剰融資の防止を求める意見書」です。

これを要約すると、総量規制が適用されない銀行カードローンの融資が増加していることから、多重債務問題が大きな社会問題になっていく危険性を指摘しています。

総量規制が銀行系カードローンに適用されるようになっていく可能性もありますし、そこまでいかなくても融資基準を厳しくしていくことは十分に考えられるでしょう。

再度申し込む際に気をつけておきたいこと

再度カードローンに申し込む場合は下記のポイントがすべてOKになっているか確認してから申し込みへと進みましょう。

- 借り入れ総額が総量規制(年収の1/3)に達していない

- 前回の申し込みから6ヶ月以上が経過している

- 信用情報に傷がついていない

- 借り入れ件数が4件以下である

この4点をすべてクリアしたからといって審査に必ず通過するわけではありません。しかし、上記の条件を満たしていないと審査に通過することは難しいです(銀行カードローンなら総量規制対象外となるため融資を受けられる可能性があります)。

新しくお金を借りるためには必要な条件なので、すべてクリアしてから申し込むようにしましょう。プロミスの審査に落ちた理由を分析して、次は融資を受けられるように、この記事の情報を活かしてくださいね。

[af_txt001]プロミス落ちたら銀行系をお勧めします

[af_promis] [af_mizuho] [af_orix] | |

|  |

|  |

|  |

|  |

|  |

| |

| |

| |

| |

| |

| |

| |

| |