銀行系カードローンは審査が緩いって本当?

よくキャッシングとカードローンについて混同される方が多いので、まずはキャッシング、カードローンの言葉の定義について解説したいと思います。

キャッシングは主に銀行系(JCB)、信販系(ジャックス)、流通系(セゾン)等の各クレジットカード会社が発行するクレジットカードに付いているキャッシング機能のことを指します。

一方、カードローンはアコム、プロミス、三井住友銀行、みずほ銀行等がカードを発行して一定の限度額(融資)の範囲内によってお金を貸し出します。銀行系は総量規制の影響を受けません。

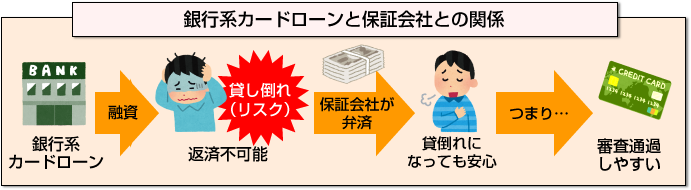

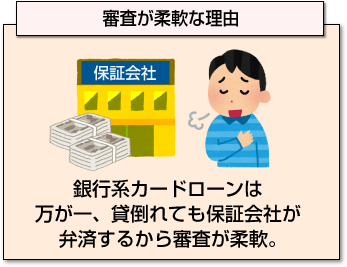

特に銀行系のカードローンで保証会社が付く場合は、保証会社がリスク(貸倒れ)を負いますので審査はかなり通過しやすいです。

これは、どういうことかと言いますと利用者が借入の申込を行い何かしらの形で返済できなくなったとします。

これは、どういうことかと言いますと利用者が借入の申込を行い何かしらの形で返済できなくなったとします。

その場合、保証会社が債務者に代わって融資額を弁済する義務が発生します。

つまり銀行にとっては、自分達の懐が痛むわけではないため、銀行系カードローンは、審査通過率が高いのです。

実務上は、銀行系カードローンは貸金業者である銀行が審査を行うのではなく、保証会社が審査を行います。

現在は、機械による自動審査(簡易審査)が主流となっていますので、①個人信用情報機関にブラック情報がない。②安定した収入があれば、どなたでも審査の土俵に乗るといっても過言ではありません。

この銀行系カードローンに関する銀行側のメリットとしては、銀行は常に融資を行い自社の事業を拡大したいと考えております。しかし、個人向け融資の審査や取り立てのノウハウがありません。

そこで、アコムなどの消費者金融会社と提携することで保証業務を委託します。アコムに委託すれば、個人向け融資のノウハウが豊富です。

よって銀行にとっては、貸出も増え、貸倒れが発生しても保証会社が弁済してくれるため一石二鳥なわけです。

申込みブラックには要注意

さて、この銀行系カードローンを利用するにあたって注意いただきたいことがあります。前述の通り、銀行は拡大路線したいために金利などの各種キャンペーンで実質年率が●●%、●日間無利息などとキャンペーンを実施しています。

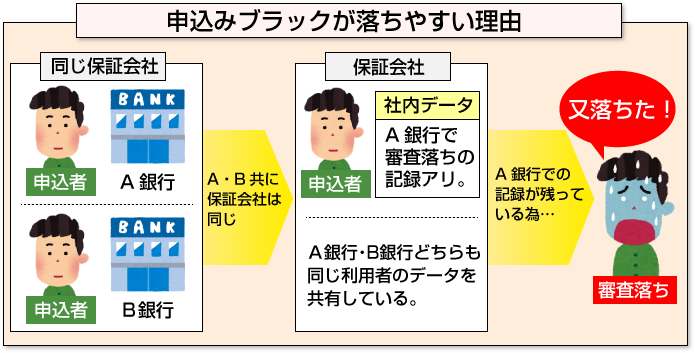

この時、みずほ銀行カードローンの保証会社はオリエントコーポレーションという信販会社が保証しています。一方、三菱UFJ銀行カードローンは、消費者金融のアコムが保証しています。さらに三井住友銀行カードローンは、プロミスが保証しています。

このように銀行系カードローンを申し込んでも保証会社が別であれば、審査上問題ありませんが、例えばスルガ銀行やauじぶん銀行の場合は、保証会社がアコムとなっています。

この時、スルガ銀行の審査に落ちた方は、アコムが保証しているauじぶん銀行を申込みしても社内データとして残っていますので、審査に落ちる可能性が高くなります。従って、銀行名は違っていたとしても保証会社が同一の場合は、申込み自体を避けた方が良いでしょう。

何度も申し込むと申し込むブラックといって、受かるものも受からなくなります。

なお、プロミスやアコムの本サイトから申し込むよりも保証会社の時の方が、審査難易度が低いです。

理由は、銀行は拡大路線を行うため、とにかく貸出を増やしたいからです。当然、社内の担当部署への圧力も相当ありカードローン部門へも保証会社側から出向で行っている方もかなりいます。

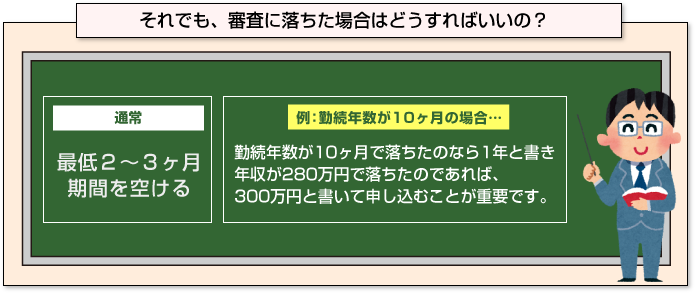

それでも審査に落ちた人はどうすればいいの?

それでも審査に落ちた人は、最低でも2~3ヶ月の期間を空けてください。その際、与信で勤務先の勤続年数や家族構成が問題で落ちているのに同じ状態で申し込んでも審査落ちする可能性が高いです。

例えば、勤続年数が10ヶ月なら1年になった状態で申し込むことが重要です。なお、審査内容については、もぐりや闇金でなければ、法律で審査内容や確認しなければならない内容が決まっています。

属性が原因で審査に落ちる理由としては、勤務先、勤続年数、家族構成、資金使途、年収、居住形態このどれかが原因です。

契約の際に融資限度額(利用限度額)を決める際にも重要な順番としては、年収、勤務先、資金使途この3つが特に重要です。

短期間での属性改善が難しいようであれば、年収280万で落ちた人が300万で申込むのは許容範囲ですし、資金使途はギャンブルよりもレジャー目的の方が通過する可能性が高いです。

また、私の経験上、40歳以上の独身男性の場合は、やや変わっている人が多く、一般の人よりも少し厳しい評価を下していました。心当りのある人は、独身ではなく既婚者として申し込むことも許容範囲です。

現在は、家族構成が審査に影響することは、ほとんどありませんが、特に独身歴の長い人は注意が必要です。

大手VS中小審査に受かりやすいのはどっち?

一般的には、大手よりも中小の消費者金融会社の方が審査通過しやすいと言われていますが、実際は全く逆です。これも先程の銀行系カードローンと同様、大手は拡大路線を取る以上は、審査ハードルは中小よりも低くせざるを得ません。

例えば、今月の新規貸付目標が10,000件の大手と200件の中小とでは、当然後者の方が与信が厳しくなります。私も現役時代、中小の消費者金融業者と付き合いがありましたが、貸倒れが発生しないよう大手以上に念入りに与信管理を行っていました。

ですので、大々的にキャンペーン(拡大路線を進めている。)を行っている時に申込みを行うと借りやすい傾向にあるのは間違いありません。

[af_txt001]

[af_promis][af_acom][af_mobit]

| |

|  |

|  |

|  |

|  |

|  |

| |

| |

| |

| |

| |

| |

| |

| |