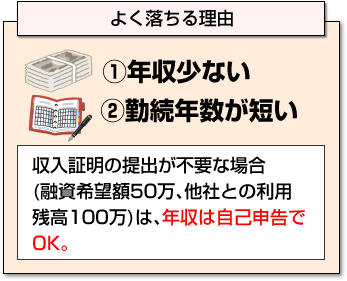

当落線上の人が通過するポイントとは

現役時代、私は延べ数千人にも上る審査を行ってきました。

現役時代、私は延べ数千人にも上る審査を行ってきました。

なぜ、申込みしても金融機関の審査基準を満たしていないのか?人によってかなり違ってきますが、最も多い順としては、

①年収が少ない。②勤続年数が短い。

のが理由で審査に落ちるケースが非常に多いです。例えば総量規制によって年収の3分の1までしか借入れできません。すでに150万円借りている人は、年収で450万円以上ないと融資できないことになります。

この時、申込み時に600万円と書いていれば審査に受かっていた可能性があります。なお、収入証明の提出が必要な借入れとしては、

- 融資希望額が50万円を希望する人

- 融資希望額と他社との利用残高の合計が100万円を超える人

上記に該当する人は、源泉徴収票や確定申告書などの提出が必要になりますが、逆に上記に該当しなければ収入証明の提出は不要です。(※貸金業法の規制を受ける消費者金融会社を利用する場合)

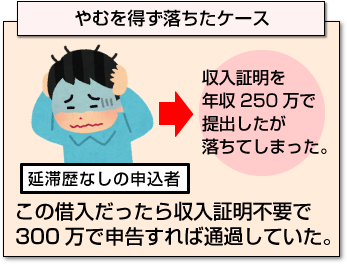

現役時代、年収250万円で申告して来た人がいた時、「この人は、個人信用情報にも延滞歴(金融ブラック)もなく、この借入だったら収入証明が不要だから300万で申告してくれれば良かったのに・・・」といった理由でやむを得ず審査に落としていたケースがあります。

あくまでも、収入証明の提出が不要な場合は、収入は自己申告となります。この辺りをよく理解した上で申込みしてください。

あくまでも、収入証明の提出が不要な場合は、収入は自己申告となります。この辺りをよく理解した上で申込みしてください。

また、誤解していただきたくないのは、「自分は勤務先がアルバイドで年収が低いから借入れできない。」と思っている方がいると思いますが、

年収が低いから借入れできないのではなく、年収の3分の1(総量規制)に抵触しているから審査に落ちるだけであって、年収が低いという理由だけで審査に落ちることはありません。

私が現役時代は、アルバイト、パートの利用者が非常に多かったのを記憶しています。さすがに返済できない無職の人が金融会社で借入れできる可能性はありませんが、アルバイト、パートであれば何の問題もありません。

給与所得の人は銀行系カードローンがおすすめ

銀行系カードローンであれば、貸金業法の規制を受けませんので収入証明の提出が原則不要です。100万円の限度額までは収入証明が不要の会社が多いです。

最近は、キャンペーン展開を行っているオリックス銀行などは希望限度額が300万円以下は所得証明が不要です。

ただし、銀行系の場合は、限度額が100万円以上の優遇商品(限度額が大きく、金利が安い)あるいは増額の場合は収入証明が必要になります。

また、銀行系カードローンの場合は、勤務先への在籍確認(電話確認)すら無いケースも多く非常にお金が借りやすいです。

また、銀行系カードローンの場合は、勤務先への在籍確認(電話確認)すら無いケースも多く非常にお金が借りやすいです。

例えば、私は給与の振込先がみずほ銀行ですが、みずほの場合キャッシュカードを持っていれば先方から案内や営業の電話がかかってきます。

私は新卒以来、20年近くみずほを給与振込口座として利用していますが、「審査あったの?」といっていいくらい、簡単にカードローンが作れました。当然、収入証明の提出、在籍確認は一切ありませんでした。

作成までの流れとしては、みずほのATMでカードローンを押すと限度額が出ます。

私の場合、当初50万でしたが、継続した取引を有する口座保有者を対象に残高の推移等を勘案して顧客毎に限度額を変えているものと思われます。

従って、給与の振込先などで銀行口座を使っている人は、まずはご自身の主力銀行がカードローンを発行していないか?調べてみてください。審査が不安な人は、これが一番の近道だと思います。

ただし、単に口座だけを開設しているだけでなく、給与振込や定期預金などの金融商品を利用するなどしてください。

しかし、注意いただきたいのは、いくら100万円までは収入証明の提出が不要でカードローンが作れたとしても年収200万円の人が100万円借りても返済が難しいと思います。いわゆる年収に占める返済負担率(返済率)が一定を超えると審査に落ちます。

審査基準である返済率は公表されることはありませんが、経験上、年収に占める返済率は、35%を超えると審査落ちとなる可能性もありますが、それ以上に「実際の返済の方がしんどくなるはずです。」

なお、返済率については、金融機関によって内規で決まっていますので、実際の可処分所得から計算する与信はあると考えます。

勤続年数が短い人へのアドバイス

その他、当落線上の人へのアドバイスとしては、勤続年数が足きりになることはありませんが、中小企業勤務であれば、できれば3年は欲しいところですが、どうしても今すぐお金が借りたい人であれば、とにかく1年で申し込んでください。

社会保険の資格取得日を見せない限り勤続年数はわかりませんし、実際、そこまで調査しません。実質1年に満たない人は、本人確認書類として運転免許証を提出しておけば問題ないでしょう。

[af_txt001]

| |

|  |

|  |

|  |

|  |

|  |

| |

| |

| |

| |

| |

| |

| |

| |