カードローンの審査通過ポイントを徹底解説

私は消費者金融会社に15年以上在籍していましたので、今日は、どうすれば審査に受かるか?を意図的に演出する方法を解説します。他社で審査に落ちた人やこれから貸金業者の消費者ローンを契約する人は、ぜひ以下を参考にしてください。

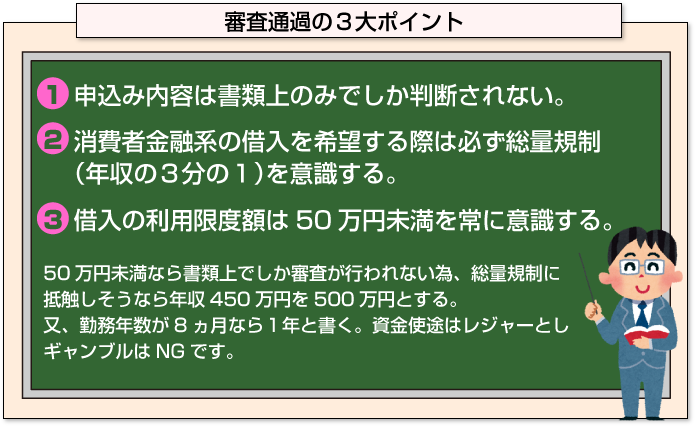

まず、審査通過のポイントとしては3つあります。

- 申込者の申し込み内容は書類上のみでしか判断されない。

- 消費者金融系(大手消費者金金融、中堅消費者金融に関係無く)の借入を希望する際は必ず総量規制を意識する。

- 借入額の利用限度額(限度枠)は50万円未満を常に意識する。

それでは順番に解説してきます。この3つの中で優先度が最も高いのが1です。皆さんよく勘違いされているのは、キャッシングやカードローンはあくまで書類上の審査にしか過ぎず、対面で人柄や性格が見られることはありません。従って、審査に通過するためには、可能な限り書くだけ書いた方が良いです。

つまり、どういうことかと言いますと審査に通過するための情報を抜け漏れなくということです。

つまり、どういうことかと言いますと審査に通過するための情報を抜け漏れなくということです。

具体的には①年収、②勤続年数、③資金使途この3つは極めて重要です。

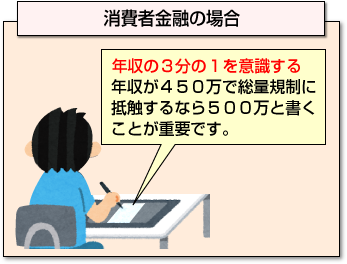

特に①の年収は総量規制とも密接に関連してきますので、融資額が年収の3分の1を超えない。

ということを頭の中に叩き込んでおいてください。

融資額が3分の1に抵触しそうなら、本来の収入が450万円でも500万円と書く。あるいは勤続年数が8ヶ月なら1年と書く。ことが極めて重要です。

なお、上場企業や公務員の方であれば、昨日今日入った新人でも勤続年数は関係ありませんが、最低でも2ヶ月以上で申告してください。

このホームページの記事を読まれた方で、「それって虚偽の申告ですよね?大丈夫なんでしょうか?」と思われた方もいると思いますが、全く問題ありません。

それを書いたからと言って誰も咎(とが)めないですし、社員ですらその事実がわかったところで誰も怒らないですし、あくまで顧客からの申告内容での情報でしか審査を行いません。

むしろ、「新規に融資させていただきありがとうございます。」と感謝されるくらいです。

この部分は凄く重要ですので、よーく理解しておいてください。消費者金融会社や銀行系カードローンを扱っている金融機関は、「お金を貸したくて、貸したくてしょうがない。」部分があります。多少の色付けは全く問題無いと理解しておいてください。

また、③の資金使途も極めて重要です。年収、勤続年数どれも審査基準を満たしていても、資金使途でNGになるケースがあります。

また、③の資金使途も極めて重要です。年収、勤続年数どれも審査基準を満たしていても、資金使途でNGになるケースがあります。

100%審査落ちする資金使途としては、「ギャンブル」や「株式購入などの投機性の高い使途」です。迷わず「レジャー」と書いてください。

なぜ、レジャーを推奨するかと言いますと、今はお金が無くてもゆとりのある生活を送っている人と見なされるからです。

これは、収入の少ないアルバイトや主婦の方も資金使途はレジャーと書いて申し込んでください。

ごくまれに「生活費」と正直に申告される人もいますが、この場合、支店によっては、お金に困っている=返済できないのではないか?という懸念が出ます。

その際、店長決済が必要になり、場合によって審査落ちする可能性も否定できないため、とにかく「レジャー」と書くことが重要です。

最後に3の借入額の利用限度額(限度枠)は50万円未満を常に意識するですが、利用者の借入希望限度額が50万円未満の場合、収入証明の提出が不要になります。つまり、50万円未満の場合、自己申告の収入で審査が行われることになります。

あとは、勤務先への在籍確認をクリアすれば、問題無くカードが発行されるでしょう。

カーローンや住宅ローン残高のある人が審査通過するポイント

カーローンや住宅ローンがある人も、借入希望額が50万円未満の場合、自己申告通りで審査が行われます。しかし、現在借入れがあるため、指定信用情報機関へ照会を行った際の返済状況を加味した上で結果が出ます。

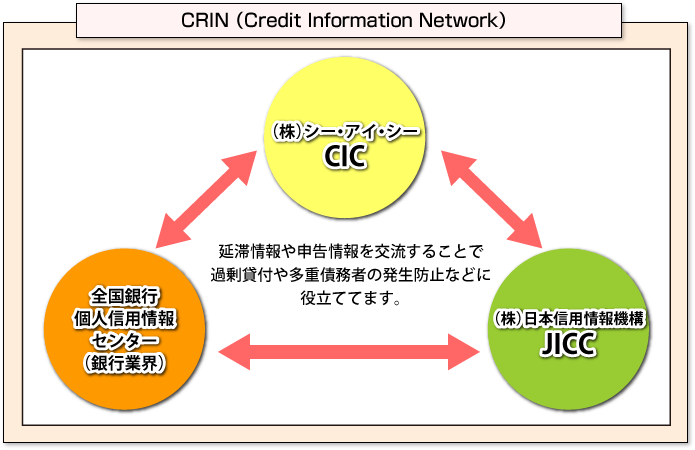

現在、貸金業法の指定信用情報機関はCICとJICCがあり、他に全銀協という信用情報機関があります。

- CIC⇒クレジットカード会社

- JICC⇒消費者金融会社

- 全銀協⇒銀行、信金

基本的に各社が加盟している信用情報機関としては、上記で覚えておけば問題ありませんが、消費者金融会社でもアコムの場合は、JICCとCICの両方に加盟していたり、クレジットカード会社のアメリカンエキスプレスはCICと全銀協に加盟していたりもします。

例えば、自分が利用したい会社がアコムの場合、アコムはCICとJICCそれぞれを照会しますので、例えばカーローンの会社がCICに加盟しており、カーローンの支払いを延滞する等の事故情報があればその段階でアコムの審査が終了(落ち)することになります。

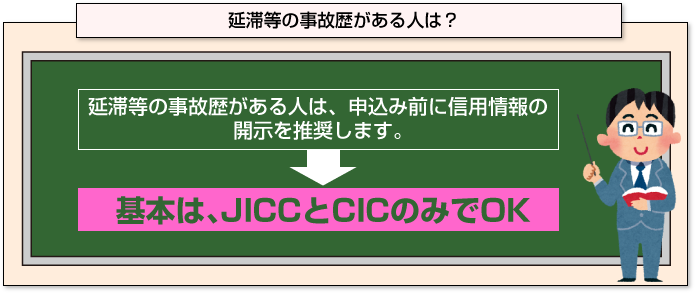

ですので、延滞等の異動情報(事故情報)がある人は、申し込み前にご自身の信用情報を開示されることをお薦めします。基本は、JICCとCICの2社で十分ですが、全銀協に加盟している会社のサービス(住宅ローンが多い)を利用している人は3社の情報を開示すると良いでしょう。

仮にCICのみでしか事故情報が出ないと言っても、現在はCRINといって、延滞等の事故情報を3社(CIC,JICC,全銀協)で情報共有しています。従って、信用情報開示後に延滞などの事故情報がある場合は、事故情報が消えた後に申込みすると良いでしょう。

なお、事故情報が無い人の場合でもカーローンや住宅情報の返済が審査に影響しますので、既存の借入れを申告する際の注意点を挙げておきます。

あくまでも融資を勝ち取るための手法ですので、推奨はしませんが住宅ローンを組んでいる人で、その会社が全銀協(KSC)しか加盟していないとします。

その場合、JICCのみしか照会しない会社のカードローンを申込みすれば、住宅ローンを利用している事実がわからないことになります。

その場合は、正直に自己申告する必要が無いことになります。

もちろん、親類からの借入れについても申告する必要ありません。

重要なポイントは、自分が借りようとしているカードローン会社の信用情報に出ない借入れは申告する必要はありません。

もし、本人確認の電話があった際は、「申告を忘れていました。」と伝えれば何の問題もありません。何度も申し上げますが、咎められたり、怒られるといったことは一切ありません。

[af_txt001]

[af_promis][af_acom][af_mobit]

| |

|  |

|  |

|  |

|  |

|  |

| |

| |

| |

| |

| |

| |

| |

| |