大手VS中小審査に厳しいのはどっち?

よくインターネット上のQ&Aサイトを見ているとアコムなどの大手消費者金融でダメだった場合、中小消費者金融の方がお金の借入をしやすいといった口コミや書き込みがありますが、むしろ中小サラ金業者の方が審査が厳しい傾向にあります。

理由としては、同じ利用限度額が50万円の申込みでも、中小の方が経営体力がありませんので、貸倒れした際の損失を極力回避します。従って審査はかなり入念に実施します。

大手、中小に関係なく貸金業者として登録している正規業者であれば、利用者の勤め先、勤務年数、家族、資金用途、収入、住居形態この6つは必ず確認します。

しかし、中小業者の方が万が一の貸し倒れを回避するため、情報収集の深堀り具合が異なります。

例えば、勤務先を確認する際も

例えば、勤務先を確認する際も

「何かあったら勤務先に取り立てにいくからな!」

以上はもちろん違法ですが、オブラートに包んで、法に抵触しないノウハウがあるとのことです。

また、家族構成を確認する際も、配偶者だけでなく、その両親や親戚まで確認します。

また、家族構成を確認する際も、配偶者だけでなく、その両親や親戚まで確認します。

さらに配偶者である奥さんがパート社員であれば、奥さんの勤務先も確認しておくことで、何かあった時の連絡先は必ず確保します。

このように大手よりも中小の方が返済できなくなった時のリスク管理が徹底しています。

私が知っている正規の中小業者でも、全員がダブルのスーツを着て利用者に「絶対返せよ!」「何かあったら家族のところに行くからな!」とか貸金業法で規制されているにも関わらず縛りはかなり厳しいのも事実です。

中小業者の傾向としてまとめますと

- 連絡先の確保を何パターンも把握しているケースが多い。実家は無論のこと、親戚に至るまで網羅的に把握している。

- 大事な資金を融資するわけですから、むしろ大手よりも審査は厳しめ

「中小だから審査基準が緩い。金利(実質年率)が安い。また、返済が滞った場合、督促が緩い。」ということは一切ありません。

むしろ、融資対象エリアが決まっているため、来店での契約しか応じない。申込書類を店舗で書かせて捺印、本人確認書類を預かります。

大手の場合は、無人機やネットでの与信に長けているため、来店不要な場合がほとんどですが、中小の場合はそうした設備が無い場合も多いため基本は来店です。

なぜ、中小の方が借りやすいという口コミが多いのでしょうか?

これは、カードローンやキャッシングの申込みを行う順番として、大手消費者金融系カードローン⇒銀行系カードローン⇒中小キャッシングの順番に融資の申込みを行います。

これは、カードローンやキャッシングの申込みを行う順番として、大手消費者金融系カードローン⇒銀行系カードローン⇒中小キャッシングの順番に融資の申込みを行います。

特にブラックや多重債務者にこの傾向が見られます。

大手金融機関の場合、ブラックだとほぼ自動的に審査落ちします。

多重債務者でもOKな場合もありますが、借入れ件数が5件以上になると絶望的となります。

従って、中小業者を申し込む人の属性としては、「大手ではどこもNGだった人達」です。

なぜ、中小の方が審査が厳しめかと言うと、大手がダメだった人の受け皿が中小ということもあり、元々借入れ自体が厳しい人達となっているため中小の方が与信が厳しいことになります。

従って、一般の人でカードローンを初めて利用する人は、大手消費者金融系や銀行系であれば、何の問題もなく利用できるはずです。

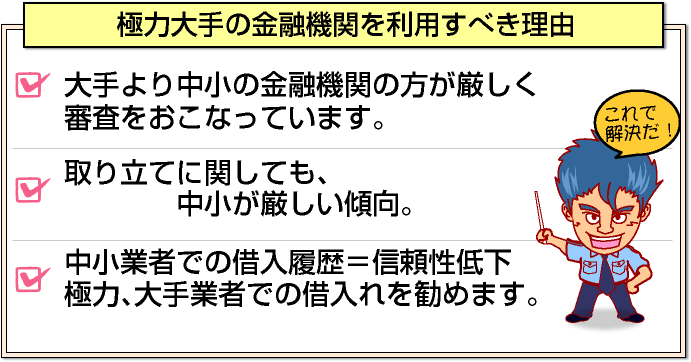

極力大手業者の利用を推奨する理由

前述の通り、大手よりも中小業者の方が審査が厳しいため、中小業者を利用するメリットはありません。

前述の通り、大手よりも中小業者の方が審査が厳しいため、中小業者を利用するメリットはありません。

さらに、中小ではなく大手の利用を推奨する理由としては、もう一つあります。

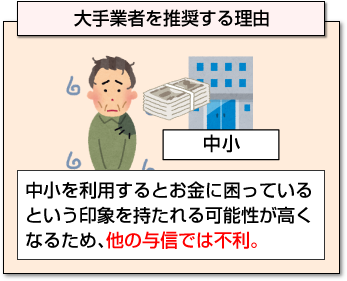

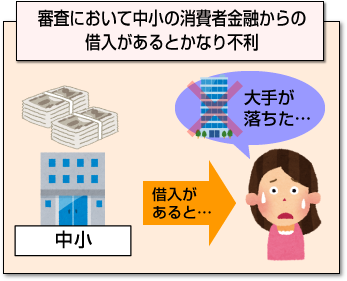

中小業者のキャッシング等を利用していると他サービスの与信を受ける際、審査落ちする可能性が高くなります。

最も代表的なのがクレジットカードの審査です。クレジットカードもカードローンやキャッシング同様、審査の際に個人信用情報機関へローン等の契約内容、利用限度額、延滞歴が無いか等を照会します。

その際、契約(借入先)企業名に中小業者の名前があると、「お金に困っている。」と判断されます。

その際、契約(借入先)企業名に中小業者の名前があると、「お金に困っている。」と判断されます。

キャッシングやカードローンがあると、クレジットカードの審査に落ちるわけではないですが、借入先の企業名が中小業者の場合、審査はかなり不利です。

理由は、前述の通り、一般のキャッシングやカードローンの利用者は、大手サービスを利用します。

中小業者のサービスを利用することは、「大手にも相手にされなかった人でお金に困っている人」といった判断をされ審査に落ちる可能性が極めて高くなります。

私の所にも、中小業者のサービスを利用したことで、他の与信の足かせになっている人からの相談をかなり受けました。中小業者だから審査に受かりやすいといのは、都市伝説以外何物でもありません。

[af_promis][af_acom][af_mobit]

| |

|  |

|  |

|  |

|  |

|  |

| |

| |

| |

| |

| |

| |

| |

| |