キャッシング(カードローン)と目的ローンとの違いとは?

今日は、カードローンと目的ローンとの違いや、カードローンではなく目的ローンを使った方が有利な場合などについて解説します。

目的ローンとは、教育ローンやブライダルローン、自動車ローン、住宅ローンなどのあらかじめ「利用目的、借り入れ額、支払額、返済期間が決まっており追加でローンを組むことがなく返済額が0になればローンが終了します。」

目的ローンのメリットとしては、比較的高額の融資を受けやすく、利息も比較的割安(1%~10%程度)です。一方、融資の承認が出るまで手続きが面倒で時間がかかります。

一方、カードローン(キャッシング)は、借入れまでの手続きが非常に簡単で、簡易審査で審査承認が下ります。商品にもよりますが、金融機関のホームページから申し込みした場合、加盟先の個人信用情報機関へキャッシング履歴等の照会を行います。

その際、延滞等のブラック情報が無ければ、スコアリングによって利用者の収入、勤務先、勤続年数等の評点を行い、審査基準を満たしていればカードが発行されます。

金融機関にもよりますが、申込から審査承認が下りるまで数十分という早さを売りにしている会社もあります。

カードローンは、目的ローンとは違って、例えば限度額が50万の場合、10万円使ったとします。その後、10万円を返済すれば資金の50万円が利用できることになります。

カードローンの場合、リボルビング払いでお金を回していくという考え方です。返済することで、新たな枠が回復し、限度額までなら資金使途は問われません。従って、カードローンのことをフリーローンと呼ぶ場合もあります。

デメリットとしては、目的別ローンと比べると金利(融資利率)が高い(3.0%~18.0%)といったところでしょうか。

以前は、カードローンの方が、融資額が少ないと言われていましたが、総量規制の影響が無い銀行系の場合、限度額が最高800万円の金融商品もあるため、その差はあまり無いと考えます。

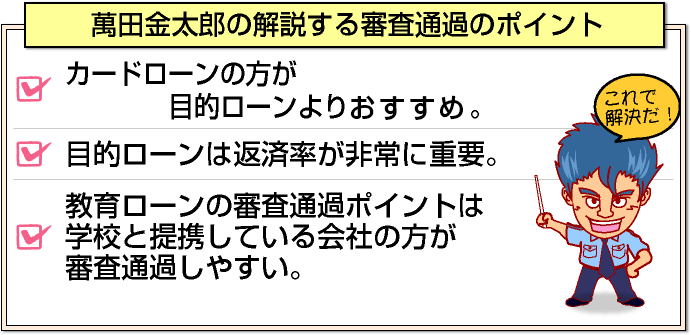

利用目的が決まっている人であれば、金利の安い目的ローンの利用をお勧めしますが、対象サービスが圧倒的に少ないのが難点です。

カードローンVS目的ローン審査が厳しいのはどっち?

審査が柔軟といえば、カードローンに軍配を上げたいと思います。特に銀行系カードローンの場合は、信販系カードローンや消費者金融系カードローンと違い総量規制(年収の3分の1までしか借りられない。)の影響を受けないため、かなり柔軟です。

また、銀行系の場合、独自審査のノウハウが無いため、保証会社に審査やカード発行の業務を委託しています。

実務上は、銀行ではなく保証会社が金融審査を行い申込者の個人情報、返済能力を加味した上で保証会社がカード発行を行うわけですが、銀行系の場合、新規の貸付目標をかなり高い数値で設定しているため、審査を柔軟にせざるを得ないという事情があります。

中には、勤務先への在籍確認を省略している会社もあります。一方、目的ローンの場合、審査は厳格です。

目的ローンは、個人の返済能力が重視されます。代表的なのが教育などの学生ローンを例に取って解説しますと、申込者本人(親のケースが多い)年収に占める返済率35%までを目安にしている金融機関が多いです。

この目的ローンは、銀行ローンだけでなく、ジャックスやオリコ等の信販会社が融資している場合は、貸金業法上の総量規制(年収の3分の1)の影響を受けます。

また、返済率以外でも勤続年数(2年以上は欲しい)、年収は200万円程度以上ないと審査落ちする可能性が高いです。

通常、教育ローンの場合、申込者が親の場合がほとんどだと思いますので、勤続年数、年収はクリアできていても、返済率で審査落ちするケースが非常に多いです。

特に目的ローンを利用する人で、家の購入資金、車の購入資金等で既にローンを組んでいる人の場合は注意が必要です。

実際、私の元へ相談を頂いた方で、年収500万円あり教育ローンで400万円の借入を希望している人がいました。なお、他に以下の債務がありました。

- 住宅ローン2500万円(2.375%/返済期間30年)・・・月々の返済額97,163円

- 国の教育ローン200万円(2.25%/返済期間15年)・・・月々の返済額13,101円

- 銀行の教育ローン80万円(3.475%/返済期間10年)・・・月々の返済額7,901円

現在の月々の返済額合計118,165円

現在の年間の返済額合計1,417,980円

年収に対する返済負担率28.3%

今回、借入を希望している新規分を入れて計算しますと・・・

- 今回新規分の教育ローン400万円(3.475%/10年)・・・返済額39,507円

月々の返済額合計157,672円

年回の返済額合計1,892,064円

年収に対する返済負担率37.8%

年収に占める返済負担率が37.8%となります。この状態では、どの金融機関も借入れが難しいため、35%までに納める必要があります。

借入額が250万円程度であれば、返済率が34.2%に収まりますので、限度額を下げて申込みされることをお勧めしました。

教育ローンの審査通過ポイントは学校と提携しているかが重要です。

さて、この世帯年収500万円の方の例ですが、返済率を下げて申込みすれば審査通過する可能性がありましたが、残りの資金を捻出することが厳しいため、一計を案じました。

さて、この世帯年収500万円の方の例ですが、返済率を下げて申込みすれば審査通過する可能性がありましたが、残りの資金を捻出することが厳しいため、一計を案じました。

この方の子供が通っている学校に「学校と提携しているローン会社を確認」していただいたところ某信販会社が提携していました。

そこで、この信販会社経由で申込したところ、減額されることなく無事に通過しました。

各社の審査基準は、公表されることが無いので、あくまでも私見に過ぎませんが、特に教育ローンは学校と提携している場合は審査基準がかなり優遇されるようです。

今回は、目的ローンの話がメインになってしまいましたが、目的ローンは審査通過までに時間はかかりますが、低金利が魅力なのも事実です。

[af_txt003]

[af_promis][af_acom][af_mobit]

| |

|  |

|  |

|  |

|  |

|  |

| |

| |

| |

| |

| |

| |

| |

| |