総量規制の枠を超える貸し付けを行っている金融機関は存在するのでしょうか。

総量規制(年収の3分の1までを上限)を無視して貸付してくれる消費者金融はありますか?という質問を時々いただくことがあります。この質問について回答すると、「総量規制を踏み外して貸付する会社は絶対に存在しません。」

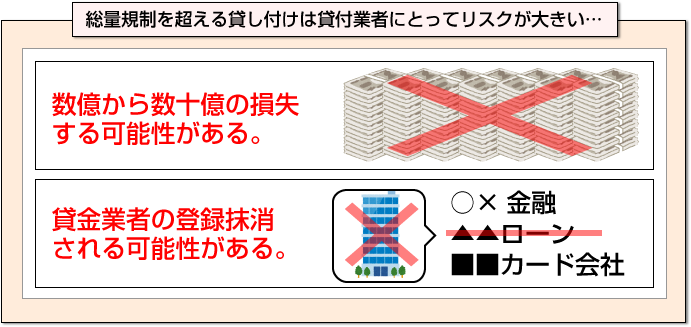

これは、貸金業者にとって、あまりにもリスクが大きすぎるからです。貸金業法には過剰貸付の禁止という罰則があり、ここに抵触してしまうと最悪、貸金業者としての登録が抹消される可能性があります。

登録が抹消されないまでも、営業停止処分を受ける可能性があります。仮に営業停止で1日貸付ができないと何億、何十億という損失になるため、個人では弁済できるレベルではありません。

従って、消費者金融などの貸金業者にとっては、あまりにもリスクが高すぎるため総量規制を超える融資は絶対行いません。

また、貸金業者として登録している会社には、3年に1回は金融庁による立ち入り検査があります。

元々は、利用者からの苦情が多いエリア、苦情の多い支店を中心に融資や貸付の状況や取り立て行為の規制に抵触していないか?さらに顧客との録音テープに至るまで全部調べます。

従って、消費者金融などの金融業者としては、どこの支店に立ち入り検査が入ってもいいように社内検査を徹底しています。

よって、そもそも法に抵触する「年収の3分の1を超えた融資」というのはあり得ないです。

それでも年収の3分の1を超えて借りたい場合は

消費者金融からの借入を希望する場合は、限度額50万円までであれば、年収などの収入証明の提出が不要となります。その際の審査は自己申告による年収が審査対象となります。

しかし、どうしても50万円以上借りたい人は、収入証明の提出が必須となります。その際は、給与明細を2ヶ月分用意すれば、クリアできる可能性があります。

どういうことかと言いますと、年収を計算する際、給与明細の1ヶ月分×12ヶ月で計算すると思われる方も多いと思いますが、会社からボーナスをもらっている人は、給与明細の1ヶ月分×16ヶ月で計算することができます。

仮に月収35万の人の場合

(ボーナス無し)

月収35万×12ヶ月=年収420万円

総量規制上の貸付限度額140万円

(ボーナス有り)

月収35万×16ヶ月=年収560万円

総量規制上の貸付限度額186万円

なお、ボーナスの有り無しは、証明する必要がなく自己申告となります。従って、50万以上の借入を希望する方で本来の契約限度額以上のローンを望むのであれば、給与明細を2ヶ月分用意してボーナス有りで、収入を証明してください。

それでも借入ができない場合は

多くの方がご存知だと思いますが、総量規制対象外の銀行カードローンにチャレンジされることをお勧めします。

現行系の場合は、総量規制対象外ですので、多重債務者(借り入れ件数が5件以上)や信用情報にブラック情報がなければ、問題ないでしょう。

また、自己破産や債務整理をした人は、少なくともJICCとCICでご自身の信用情報を開示して、異動情報が無くなったことを確認してからお目当ての金融機関に申込みをしてください。

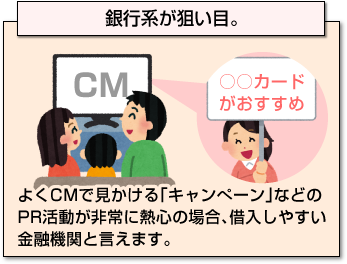

なお審査に通過しやすい特徴としては、その銀行が拡大路線を歩んでいるか?を見極めることが重要です。

「よくCMで見かける。キャンぺーンなどのPR活動が非常に熱心。」この場合、非常に借入しやすい金融機関と言えます。

「よくCMで見かける。キャンぺーンなどのPR活動が非常に熱心。」この場合、非常に借入しやすい金融機関と言えます。

なぜなら、CMやキャンペーンなどで露出している機会の多い、金融機関は、ほぼ例外なく拡大路線を遂行している会社となります。

当然、毎月の貸付目標がありますので審査基準は他の中小と比べるとどうしても緩くせざるを得ません。

名前は伏せさせていただきますが、拡大路線を歩んでいる某銀行系カードローンは、他行と比べて3倍以上の貸倒れ率の高さです。

実務上は、グループ内のカード会社が保証会社として審査業務を担っているわけですが、このカードは審査が非常に緩いことで有名なカードということもあり、カードローンの与信も同じ傾向にあります。

なお貸倒れを何で補っているかと言うと、「新規(既存も含む)顧客の貸付残高&金利」となっています。

どうしても審査に不安な人は、拡大路線を行く会社のサービスを申し込まれることをお勧めします。

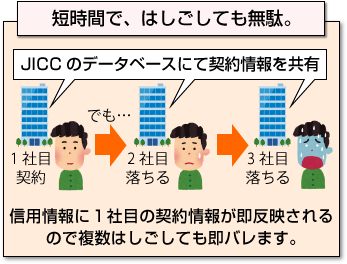

昔の手法は通用しなくなっています。

ネット上の掲示版の中には、同じ日に複数社の借入申込すればOKという書き込みが存在します。

確かに私が現役時代の頃は、契約内容が個人信用情報機関に反映されるまで時間がかかっていましたので、例えば平日の10時にA社、11時にB社、12時にC社・・・というように業者廻りを行うことで総量規制を意識しなくとも?借入可能でした。

これは、貸付の事実確認⇒信用情報機関へ報告⇒与信管理で信用情報機関へ照会⇒総量規制の計算(年収の3分の1)⇒貸付上限額の規制というプロセスを経る以上、どうしても一定のタイムラグが発生してしまいます。

その裏をかいた手法です。しかし、現在ではJICCでは貸付の契約情報は即時反映が基本ですし、貸付残高は遅くとも翌営業日には記録されます。

その裏をかいた手法です。しかし、現在ではJICCでは貸付の契約情報は即時反映が基本ですし、貸付残高は遅くとも翌営業日には記録されます。

従って、信用情報上に1時間おきに契約情報が記録されることになりバレてしまいます。

それでも審査に不安な人は、当落線上の人が通過するポイントとはを参照してください。

[af_txt003]銀行カードローンなら総量規制対象外

[af_promis]

[af_promis][af_acom][af_mobit]

| |

|  |

|  |

|  |

|  |

|  |

| |

| |

| |

| |

| |

| |

| |

| |