審査の甘いカードローン会社の見分け方

カードローンやキャッシングを利用する際のシチュエーションは人それぞれだと思います。

- 競馬、パチンコなどのギャンブル目的

- 生活が苦しいため

- 急にお金が必要になった

このような理由の人も多いと思います。カードローンを利用する人の資金使途は様々だと思いますが、「今すぐお金が必要。」というあるメガバンク系カードローンのは皆さん同じだと思います。

このような理由の人も多いと思います。カードローンを利用する人の資金使途は様々だと思いますが、「今すぐお金が必要。」というあるメガバンク系カードローンのは皆さん同じだと思います。

そこで、カードローン会社の選定で最も重要なことが、「審査が甘いかどうか。」これに尽きるのではないでしょうか。

いくら金利や限度額などの条件が良くても「借りられない。」と意味がありません。それでは、審査の緩いカードローンの見極め方について解説したいと思います。

審査が甘い=ザルではない

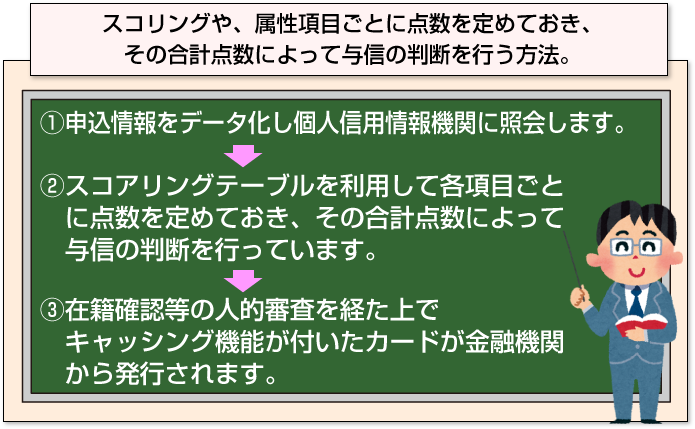

このように「審査が甘い、緩い」と書くと「誰にでもお金を貸す=お金をばら撒いている。」といった印象を持たれる方もいると思いますが、審査が甘い=誰でも審査に通過するわけではありません。スコアリングシステムとは?でも解説していますが

この審査過程は、貸金業者として登録している会社では、大手中小に関係なくどこも同じです。

しかし、カードローン会社によって①~③で審査上、重視している項目が全く異なります。

例えば、②スコアリングにおける点数化等は、会社によって重要項目や配点が全く異なります。

例えば、あるメガバンク系カードローンでは、自宅が持家だとスコアリングにおける配点を最も高く設定していますが、

ある消費者金融では自宅が持家でも住宅ローンの残債があると、賃貸よりも配点が低かったりもします。

- メガバンクの配点

<住居形態>

| 持家(自己所有) | 30点 |

|---|---|

| 持家(家族所有) | 10点 |

| 分譲マンション(自己所有) | 25点 |

| 分譲マンション(家族所有) | 10点 |

| 賃貸 | 5点 |

- 消費者金融の配点

<住居形態>

| 持家(自己所有) | 15点 ※ローン残債あり |

|---|---|

| 持家(家族所有) | 30点 |

| 分譲マンション(自己所有) | 15点 ※ローン残債あり |

| 分譲マンション(家族所有) | 25点 |

| 賃貸 | 20点 |

さらに年収を例に取りますと、大手銀行系では、年収200万円に満たない場合は、スコアリングの最低点に達しないため足きり(審査落ち)になったとします。

一方、大手消費者金融では年収を審査上、重視しておらず申告年収が総量規制(年収の3分の1)に抵触していれば問題ないケースがあります。

また、信用情報に延滞歴があるだけで即審査落ちになる会社もあれば、延滞情報があっても融資する(ブラックOK)会社もあります。

このように各社によって審査上、重視すべきポイントが異なるため、A社では通過したけれども、B社には通過しなかった。という現象が発生します。

このように各社によって審査上、重視すべきポイントが異なるため、A社では通過したけれども、B社には通過しなかった。という現象が発生します。

この審査基準は、各社が表に出すことは絶対にありませんので、「自分にとって借りやすい=相性の良い」カードローンを見極めることが重要です。

以下、自分にとって相性の良いカードローン会社の見極め方について解説します。

審査なしは悪徳業者の可能性が高い

中には審査なしで借りられるカードローンがスポーツ新聞、チラシ、雑誌などの広告で見たことがある人もいると思います。

中には審査なしで借りられるカードローンがスポーツ新聞、チラシ、雑誌などの広告で見たことがある人もいると思います。

特に「今すぐお金が欲しい!」と思っている人には、非常にありがたいお誘いではありますが、正規の貸金業者ではない可能性が高いため注意が必要です。

例えば、みずほ銀行カードローンは、審査が無く利用できるケースがあります。

例えば、住宅ローンの借入や返済用口座、給与の振込先口座、光熱費や公共料金の引き落とし口座などで利用しているとATMにインビテーションが出ます。

これが、出ると限度額が50万円までは、カードローンとして利用ができます。

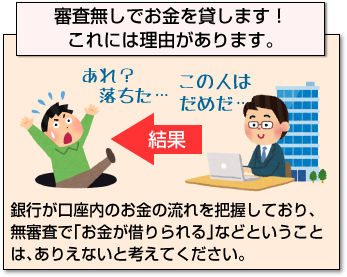

これは、みずほ銀行が口座内のお金の流れを把握しているため、「この人ならお金を貸しても大丈夫」と判断しているため、審査無しでカードローンが利用できます。

このような背景も無く無審査で「お金が借りられる」などということは、ありえないと考えてください。

このような背景も無く無審査で「お金が借りられる」などということは、ありえないと考えてください。

少なくとも正規の貸金業者であれば、ありえない話です。

無審査で借入OKという甘い謳い文句につられて申込みした人に法定金利を上回る金利で貸したり・・・審査を行う代わりにいくらか金を振り込んだ挙句に実は詐欺だった・・・など目も当てられません。

このような被害やトラブルを防ぐためにも、「審査無しでお金を貸します!」といった甘い誘いにはくれぐれも乗らないでください。お金に困っていると思わず手が伸びてしまいそうですが、注意してください。

ただし、前述のように審査が比較的通りやすい会社があるのも事実です。当サイトからの申込み利用実績No1のこちらがお勧めです。

銀行=審査が厳しいはもう古いです。

銀行系でも与信に甘い会社と厳しい会社の特徴とは?でも解説しておりますが銀行系カードローンは、消費者金融や信販系よりも審査が厳しいと考えている方も多いと思いますが決してそんなことはありません。

銀行系でも与信に甘い会社と厳しい会社の特徴とは?でも解説しておりますが銀行系カードローンは、消費者金融や信販系よりも審査が厳しいと考えている方も多いと思いますが決してそんなことはありません。

理由は、銀行系カードローンの審査は、アコムやSMBCコンシューマーファイナンス(プロミス)などの保証会社が行っているからです。

なお、保証会社とは、どんな役割を行っているかと言いますと銀行には、個人向け融資の与信ノウハウが無いため銀行に代わって申込者の審査を行ったり、貸倒れが発生した際は、利用者に代わって銀行へ債務を弁済(代位弁済)します。

これによって、債務者は、保証会社へ弁済する義務が発生します。

つまり、銀行側にとって貸倒れが発生しても保証会社が最後はケツを持ってくれるためリスクが無いのが特徴です。

また、各社の申込み条件として「〇〇(保証会社名)の保証を受けられる方」と記載されています。

■主要各社の保証会社一覧

| 銀行系 | 保証会社名 |

|---|---|

| みずほ銀行 | オリエントコーポレーション |

| 三井住友銀行 | SMBCコンシューマーファイナンス(プロミス) |

| 三菱UFJ銀行 | アコム |

| オリックス銀行 | オリックス・クレジット、新生フィナンシャル株式会社 |

| auじぶん銀行 | アコム |

| 静岡銀行 | 静銀ディーシーカード株式会社、新生フィナンシャル株式会社 |

ご覧いただいた通り、多くの消費者金融や信販会社が銀行の保証会社になっているのがおわかりいただけると思います。

ここで勘のいい方であればおわかりかと思いますが、保証業務を行っているのが消費者金融ということは、審査基準も消費者金融に準じたものとなります。

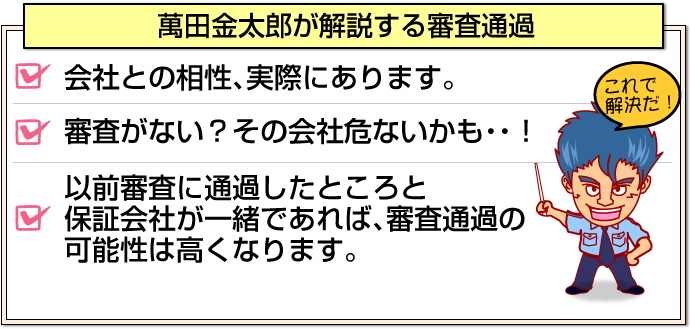

当然、以前審査に通過したところと同じ保証会社であれば、審査通過の可能性が高くなります。

例えば、最初にSMBCコンシューマーファイナンス(プロミス)でお金を借りて、次どこから借りようか?と考えているなら保証会社がSMBCコンシューマーファイナンス(プロミス)の三井住友銀行であれば、可決実績があるため他と比べると審査通過の可能性が高くなります。

しかし、プロミスで総量規制一杯までの借入れがあるのであれば、この人は、「借り過ぎ」と判断されて否決される可能性が高くなります。

[af_txt001]

[af_promis][af_acom][af_mobit]

| |

|  |

|  |

|  |

|  |

|  |

| |

| |

| |

| |

| |

| |

| |

| |