一度に複数業者からキャッシングできない理由とは?

キャッシング会社はたくさんあるので、「審査に落ちても次に行けばいいや」と考えている方も多いでしょう。

キャッシング会社はたくさんあるので、「審査に落ちても次に行けばいいや」と考えている方も多いでしょう。

時間がないので複数社に申し込み、通ったところを利用しようとしている方もいるでしょう。

しかし、キャッシングの審査には、信用情報という独自の仕組みがあります。数打ちゃ当たる方式では、そう簡単に審査に通ることはできません。

申込情報が筒抜けに?

信用情報とは、クレジットやキャッシング、ローンなどの信用取引に関する個人情報です。

信用情報とは、クレジットやキャッシング、ローンなどの信用取引に関する個人情報です。

誰が、どこで、いくら借りたのか、取引した年月日など、取引情報がすべて記載されています。

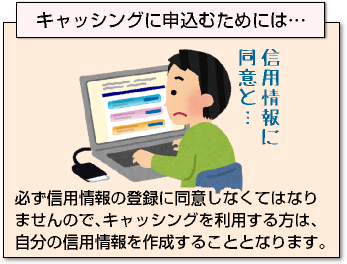

個人情報ですので、本人の承諾なしに信用情報が登録されることはありませんが、キャッシングに申込むためには必ず信用情報の登録に同意しなくてはなりませんので、キャッシングを利用する方は、必ず自分の信用情報を作成することとなります。

この信用情報は、各社が保管するだけじゃなく、各社の加盟している信用情報機関にも送られます。

そして信用情報機関に加盟している他の金融機関にも、信用情報が共有されることとなります。

そして信用情報機関に加盟している他の金融機関にも、信用情報が共有されることとなります。

ですので、消費者金融A社で申込んだ情報は、同じ信用情報機関に加盟している消費者金融B社、クレジット会社C社なども閲覧することが可能であり、A社の審査に落ちた後でB社やC社に申し込むと、「この人はA社の審査に落ちたんだな」と分かってしまいます。

もしもA社の申込用紙に記載した内容と、B社の申込用紙に記載した内容にズレがある場合(たとえばA社では年収200万円と申告したのにB社では年収300万円と申告するなど)、虚偽記載を疑われて審査に落ちる可能性が高まります。

信用情報の目的とは?

信用情報機関の目的は、健全な信用取引を支えることであり、信用情報を共有することで、過剰貸付を抑制するという役割があります。

過剰貸付とは、消費者の返済能力に見合わない金額を貸し付けてしまうことであり、消費者は借金の返済のために生活が圧迫されてしまう可能性があります。

信用情報を共有することで、金融会社は貸し倒れのリスクが低くなりますし、消費者は審査が簡素化し、無担保・無保証人でも借入しやすくなります。

信用取引の環境作りに大いに役立つ信用情報機関ですが、消費者にとってのデメリットもあります。

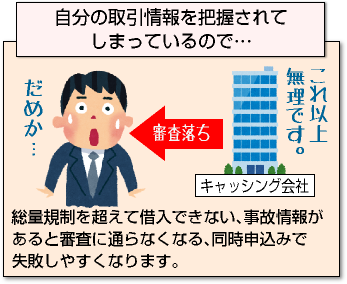

自分の取引情報を把握されてしまっているので、総量規制を超えて借入できない、事故情報があると審査に通らなくなる、同時申込みで失敗しやすくなる、という点などがあげられます。

自分の取引情報を把握されてしまっているので、総量規制を超えて借入できない、事故情報があると審査に通らなくなる、同時申込みで失敗しやすくなる、という点などがあげられます。

総量規制とは、貸金業法で定められた法律の一部であり、貸金業者が個人に対して無担保融資する場合、貸付できる金額は年収の3分の1以下とされています。

総量規制を超えると、過剰貸付と見なされるので行政指導の対象となります。信用情報では、契約額(利用限度額)も登録されます。

年収300万円の方が、A社から100万円借りて、B社からさらに100万円借りるということはできません。

同時申込の注意点

同時申込みが失敗する理由の1つも、総量規制を超える可能性があるためです。A社に申込みすると、信用情報には申込履歴としてA社の申込記録が登録されます。

その後、A社の審査結果が出る前にB社に申込んだ場合、B社は申込者がA社で審査中であることが分かるので、すぐに結果を出しません。

B社が100万円の限度額を設定した後に、A社も100万円の限度額を設定すれば、総量規制を超えてしまいます。

また、A社も審査結果を出す前にもう一度信用情報を確認するので、そこでB社に申込中であることが分かると、やはり総量規制を超えるのではないかと思い、審査結果を出すことに慎重になります。

また、A社も審査結果を出す前にもう一度信用情報を確認するので、そこでB社に申込中であることが分かると、やはり総量規制を超えるのではないかと思い、審査結果を出すことに慎重になります。

A・B社に申込んだ後でC社にも申込むと、当然C社はA・B社で審査中であることが分かりますから、結果を出すのを待つか、「この申込者は危ない」と考えて、融資見送りにしてしまいます。

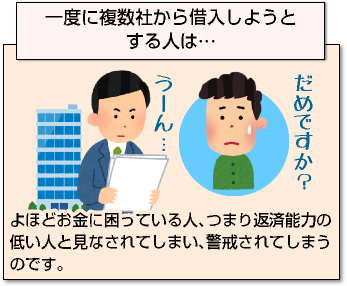

審査担当者の視点に立つと、一度に複数社から借入しようとする人は、よほどお金に困っている人、つまり返済能力の低い人と見なされてしまい、警戒されてしまうのです。

C社で融資見送りになると、A・B社では「C社の審査に落ちるなんて危ない」などと考えて、どちらも融資見送りになる可能性があります。

銀行はどうなる?

ただし、信用情報機関は複数あり、違う信用情報機関に加盟している金融会社の場合、信用情報が共有されない場合もあります。

たとえば、銀行は「全国銀行個人信用情報センター」に加盟しており、他の信用情報機関とは一部の情報(事故情報)を共有していますが、事故を起こしていない人物の契約情報については共有していません。

たとえば、銀行は「全国銀行個人信用情報センター」に加盟しており、他の信用情報機関とは一部の情報(事故情報)を共有していますが、事故を起こしていない人物の契約情報については共有していません。

そのため、消費者金融ですでに総量規制いっぱいまで借りている人が、銀行カードローンでさらにお金を借りられるという可能性はあります。

銀行はそもそも貸金業法の対象外ですので、総量規制も適用されません。

ただし、銀行カードローンの保証会社は、クレジット会社や消費者金融というケースが多いです。

保証会社は、利用者の保証人代わりになる会社であり、銀行とともに審査を担当します。保証会社も信用情報機関に加盟しているので、結局、そこで過去のキャッシング履歴などが分かってしまいます。

ちなみに、簡単な情報を入力してすぐに仮の審査結果が出てくるという簡易審査では、基本的に信用情報には登録されません。氏名や住所など個人情報を入力する必要がないので、その点は心配要りません。

[af_promis][af_acom][af_mobit]

| |

|  |

|  |

|  |

|  |

|  |

| |

| |

| |

| |

| |

| |

| |

| |