自動車ローンはキャッシングの審査で不利になる?

会社への勤務や日常生活において必要不可欠の自動車ですが、高額な車を現金で買える方はなかなかいないでしょう。

会社への勤務や日常生活において必要不可欠の自動車ですが、高額な車を現金で買える方はなかなかいないでしょう。

普通の会社員であれば、自動車ローンを組んで、毎月10万円前後支払いに回す方が大半だと思いますが、ローンの完済には時間がかかります。

その間、お金が必要になってカードローンを組もうという場合、自動車ローンは審査に何か影響を与えるのでしょうか?

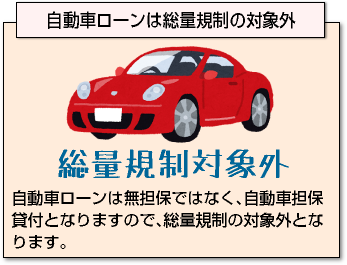

自動車ローンは総量規制の対象外

貸金業法では、貸金業者が個人に対して無担保融資する場合は、「個人の年収の3分の1以上貸付してはならない」(総量規制)と定めています。

信販会社のローンも貸金業法が適用されるため、「信販会社の自動車ローンも総量規制の対象になるのでは?」と思われる方もいるでしょう。

しかし、自動車ローンは無担保ではなく、自動車担保貸付となりますので、総量規制の対象外となります。

しかし、自動車ローンは無担保ではなく、自動車担保貸付となりますので、総量規制の対象外となります。

「自動車ローンって担保があるの?」と思われた方もいるかもしれません。

自動車ローンは、その車両自体を担保としてローンを組むため、一定期間滞納すると、車両を取り上げられてしまいます。

車検証上では、車の使用者は自分ですが、所有者はローン会社となっており、代金を完済するまではローン会社に所有権があります。ですので、使用者から車を取り上げて売却することも可能です。

支払いが滞った場合、ローン会社は、電話・郵便・訪問などで回収を試みた後、車の引き上げ日程を告げて、指定日までに入金がなければ、引き上げを実行します。

そして最終期日に遅れると、車は売却されてしまいます。信用情報にも事故情報として記録されるため、延滞した場合は、キャッシングの審査で不利になる可能性が高いです。

返済能力の問題

自動車ローンを利用すると、延滞しなくても信用情報に登録されます。

信用情報というとキャッシング履歴というイメージがあるかもしれませんが、信用取引はすべて、信用情報機関に登録されることとなっています(契約書で同意します)。

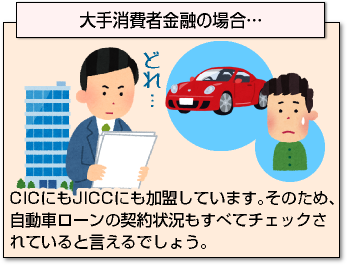

信販会社の加盟している信用情報機関といえば「株式会社シー・アイ・シー」(CIC)であり、消費者金融は「日本信用情報機構」(JICC)に加盟していますが、大手消費者金融の場合、CICにもJICCにも加盟しています。

信販会社の加盟している信用情報機関といえば「株式会社シー・アイ・シー」(CIC)であり、消費者金融は「日本信用情報機構」(JICC)に加盟していますが、大手消費者金融の場合、CICにもJICCにも加盟しています。

そのため、自動車ローンの契約状況もすべてチェックされていると言えるでしょう。

総量規制の対象外にはなりますが、「自動車ローンも払っているのにキャッシングの返済が出来るだろうか?」と思われる可能性はあります。

特に所得の低い方は、返済が厳しくなることが予想されます。たとえ審査に通っても、限度額は低めに設定されるでしょう。「数万円借りられればいい」という方は、希望限度額10万円以下で申し込むことをおすすめします。

キャッシングが自動車ローンに影響を与えることも

反対に、キャッシングやカードローンの利用状況が、自動車ローンの審査に影響を与える場合もあります。

反対に、キャッシングやカードローンの利用状況が、自動車ローンの審査に影響を与える場合もあります。

遅延・延滞を起こしていなくても、無担保ローンの合計額が年収の50%を超えている場合や、他者借入と自動車ローンの返済額の合計が年収の40%を超えてしまう場合は、自動車ローンを組めないことが一般的です。

自動車ローンによって申込資格は異なりますが、あまり借入額・返済額が多いと、やはり返済能力に不安があると思われてしまいます。

車検代にキャッシングは利用できる?

車検代のようにまとまったお金が必要ですと、すぐに用意するのは難しいでしょう。

その場合、キャッシングでお金を借りて、車検代に充てるという方法があります。

車検を行う店舗では、車検用のローンも用意されておりますが、それほど金利は低くありません。ローンを組むための手数料もかかりますし、審査もあります。

ローン審査には数日かかる場合もありますので、期限ギリギリに申請すると間に合わない可能性があります。

それならば、即日融資可能なキャッシングを利用して、自分の好きなタイミングで返済していく方が、使い勝手がよいと感じる方も多いです。

ちなみに、金融機関の多くは車検ローンを「マイカーローン」の一部として取り扱っています。

ちなみに、金融機関の多くは車検ローンを「マイカーローン」の一部として取り扱っています。

マイカーローンは、自動車購入の費用だけじゃなく、車検代や修理代など、自動車に関する費用全般に使用できます(各社のマイカーローンによって細かい規定が異なります)。

カードローンよりも金利は低めですので、大口契約をする場合は、マイカーローンを利用した方がよいでしょう。

ただし、審査基準が高く、必要書類(見積書など)が多いなど、いくつかデメリットがあります。

車検代にしか使用しない場合は、短期返済できると思われますので、金利差はそれほど問題になりません。手間がかからない分、カードローンの方が利便性は高いでしょう。

ローンを複数組む注意点

自動車ローンの返済で手一杯という方は、カードローンの契約は行わない方がよいでしょう。

車検代などどうしても必要な場合は別ですが、趣味や遊びのためにローンを組むと、あっという間に限度額に達してしまいます。

借り過ぎてしまうと、カードローンの返済のために自動車ローンを解約するという、支離滅裂な状態になりかねません。

自動車はただでさえ維持費がかかりますから、経済的に余裕のない時に、余計な負担は増やさない方がよいでしょう。

まずは自動車ローンの返済に集中し、完済した後でカードローンを利用すれば、無理なくキャッシングライフを送ることができます。

まずは自動車ローンの返済に集中し、完済した後でカードローンを利用すれば、無理なくキャッシングライフを送ることができます。

どうしてもカードローンを組みたい場合は、毎月の返済額が少ない金融会社を選ぶと、返済の負担が少なくなります。

たとえば、アコムで10万円を借りた場合、限度額30万円超であれば借入額の3.0%=3,000円、限度額30万円以下であれば借入額の4.2%=5,000円が毎月の最低返済額となります。

追加返済はいつでも可能ですので、余裕のない月は最低返済額だけ、余裕のある月は追加返済でまとめて返すというように、臨機応変に対応できます。

[af_txt001]

| |

|  |

|  |

|  |

|  |

|  |

| |

| |

| |

| |

| |

| |

| |

| |