キャッシングと住宅ローン審査の関係とは?

「キャッシングを利用すると住宅ローンの審査で不利になる」と聞いたことはありませんか?

「キャッシングを利用すると住宅ローンの審査で不利になる」と聞いたことはありませんか?

金融機関によって審査基準は異なりますので、一概に不利になるとは言えませんが、キャッシングの利用履歴があると、審査でマイナス評価されることは少なくないようです。

もちろん、住宅ローン審査では、年収や頭金の金額など、様々な要素を勘案するので、キャッシングだけで一概に不利になるとは言えませんが、住宅購入を考えている方は少々注意した方がよいでしょう。

なぜキャッシングは不利になる?

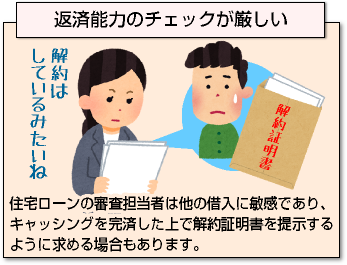

住宅ローンは、何千万円という金額を何十年もかけて返済していく契約ですから、返済能力のチェックが厳しいです。

住宅ローンは、何千万円という金額を何十年もかけて返済していく契約ですから、返済能力のチェックが厳しいです。

住宅ローンの返済額は月に10万円以上かかることが一般的ですから、月に10万円以上返済して、さらにキャッシングの返済もあると、お財布がパンクしてしまい、住宅ローンも支払えなくなる可能性があります。

そのため、住宅ローンの審査担当者は他の借入に敏感であり、キャッシングを完済した上で解約証明書を提示するように求める場合もあります。

なぜ解約証明書を求める?

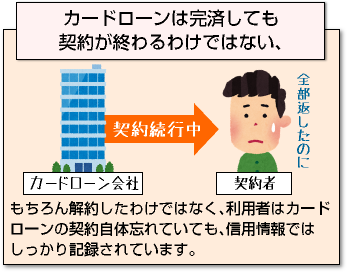

カードローンは完済しても契約が終わるわけではなく、いつでも借りられるものです。現在借入が0でも、住宅ローンの審査に通過した後に借りてしまい、返済で余裕がなくなる可能性があります。

カードローンには契約期間がありますが、特に問題なければ自動更新されていきます。

カードローンには契約期間がありますが、特に問題なければ自動更新されていきます。

しばらく使用しないと限度額が0円になっていることもありますが、解約したわけではありません。

利用者はカードローンの契約自体忘れていても、信用情報ではしっかり記録されています。

もしも、どの金融機関と契約したのか分からなくなってしまったら、個人信用情報機関から自分の信用情報を取り寄せて確認しましょう(1,000円程度かかります)。

また、解約してすぐに信用情報から利用履歴が消えるわけではありません。契約終了後も最長5年間は記録が残ります。

すでに解約していても、カードローン(特に消費者金融)の利用があったというだけで難色を示す銀行もあります。銀行によって審査基準は異なりますので、審査に通らない場合は他の金融機関に相談してみましょう。

住宅ローンと信用情報の関係とは?

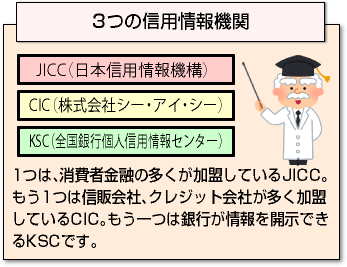

現在、日本には3つの個人信用情報機関があります。

銀行が加盟しているのが「全国銀行個人信用情報センター」(KSC)、主に信販会社・クレジットカード会社が加盟しているのが「(株)シー・アイ・シー」(CIC)、主に消費者金融が加盟しているのが「(株)日本信用情報機構」(JICC)です。

銀行が加盟しているのが「全国銀行個人信用情報センター」(KSC)、主に信販会社・クレジットカード会社が加盟しているのが「(株)シー・アイ・シー」(CIC)、主に消費者金融が加盟しているのが「(株)日本信用情報機構」(JICC)です。

金融機関は、基本的に自社が加盟している個人信用情報機関以外の情報を見ることはできません。

銀行がキャッシングの解約証明書を求めるのも、消費者金融やクレジット会社での利用履歴が分からない(解約したのか分からない)ためです。

しかし、延滞や債務整理などの事故情報はCRIN(クリン)というシステムで共有しており、金融事故を起こした人の情報については、銀行でも把握することができます。

また、金融機関独自の調査により、消費者金融やクレジット会社の利用履歴が把握されている場合もあります。

銀行の保証会社が他の金融機関(クレジット会社など)の場合、その金融機関の加盟している個人信用情報機関にも問い合わせされます。

カードローンは利用しない方がいいの?

銀行が警戒しているのは、主に消費者金融の利用者です。

銀行が警戒しているのは、主に消費者金融の利用者です。住宅ローンの適正な返済額とは?

将来住宅ローンの返済に困らないように、自分の収入に対して適切な返済額はいくらか考えておく必要があります。

一般的に、住宅ローン返済比率は25%以内を目安にするように言われています。

一般的に、住宅ローン返済比率は25%以内を目安にするように言われています。

返済比率とは、収入全体に占める住宅ローン返済額の占める割合です。

年収500万円であれば、その25%である125万円、月額では約10万円になります。

賃貸と10万円支払っている方には、妥当な金額と言えるでしょう。

ただし、年収500万円から税金や社会保険料を差し引くと、手取りは400万円程度になります。

月33万円から10万円を差し引くと23万円になりますが、これでローン以外の生活費や教育費、医療費、保険料などを支払えるか考えます。

当面は問題なくても、10年後、20年後に支払えるか、よく考えましょう。

現在30歳で、65歳まで支払える予定であれば、年間返済額125万円(月額10万円)で35年返済した場合のローン総額(物件総額)を計算します。

返済シミュレーションを利用すると年率2%であれば約3,000万円、年率3%であれば約2,600万円になります。

もしも頭金を500万円用意できる場合は、この金額に500万円を上乗せして考えることができます。

返済比率はあくまで目安ですので、自分のライフスタイルに合わせて考える必要があります。35年も返済できないという方、住宅ローン以外に家計を圧迫する要素が多いという方にとっては、25%という返済比率が高すぎる場合もあります。

住宅ローンの返済が厳しくなると、カードローンでお金を借りて返済に回すという手段に出る方もおりますが、カードローンでの返済は一時しのぎにしかありません。

住宅ローンの返済が厳しくなると、カードローンでお金を借りて返済に回すという手段に出る方もおりますが、カードローンでの返済は一時しのぎにしかありません。

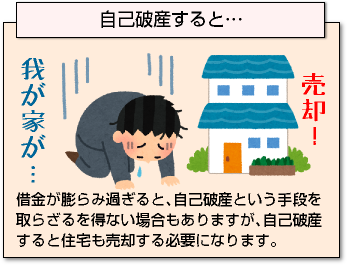

借金が膨らみ過ぎると、自己破産という手段を取らざるを得ない場合もありますが、自己破産すると住宅も売却しなくてはならなくなります。

住宅には、固定資産税や維持管理費もかかりますので、失敗しないように綿密に計画を立てることが大切です。

[af_txt001]

[af_acom][af_promis][af_mobit]

| |

|  |

|  |

|  |

|  |

|  |

| |

| |

| |

| |

| |

| |

| |

| |