収入のない専業主婦でもキャッシングできる?

キャッシングの貸付対象は、基本的に収入のある方になります。

キャッシングの貸付対象は、基本的に収入のある方になります。

そのため「専業主婦は利用できないのでは?」と思われている方も多いと思いますが、専業主婦(主夫)の場合、他の無職の方と違って、金融会社各自の判断で融資を認めることができます。

では、どのような場合に融資が認められるのか、金融機関ごとに見ていきましょう。

貸金業者で借りるには?

消費者金融会社や信販会社、クレジットカード会社は、「貸金業法」が適用される「貸金業者」となります。

貸金業法では、個人に対する無担保ローンは年収の3分の1までと定めており、カードローンやキャッシングでは、すべての貸金業者を合わせて年収の3分の1までしか融資を受けることができません(総量規制)。

年収が0円であれば、融資額も必然的に0円となります。

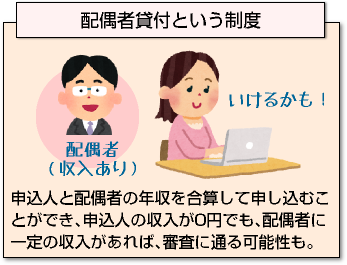

ただし、専業主婦の場合、配偶者貸付という制度があります。

ただし、専業主婦の場合、配偶者貸付という制度があります。

配偶者貸付では、申込人と配偶者の年収を合算して申し込むことができるので、申込人の収入が0円でも、配偶者に一定の収入があれば、審査に通る可能性があります。

ただし、配偶者貸付を利用するためには、婚姻証明書類、配偶者の収入証明書類、配偶者の同意書が必要になります。

大手消費者金融では、手続きに手間がかかるなどの理由から、配偶者貸付も行っておらず、専業主婦の申し込みは一律NGとしています。

その代わり、収入さえあればアルバイト・パートでも審査に通りやすいという特徴がありますから、月に数回でもアルバイトでも行えば、一定の融資を受けられる可能性があります。

クレジットカードのキャッシングでも、配偶者貸付を利用できるケースがあります。

配偶者貸付を利用する注意点

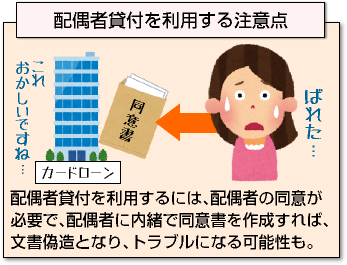

配偶者貸付を利用するには、配偶者の同意が必要です。

配偶者貸付を利用するには、配偶者の同意が必要です。

配偶者に内緒で同意書を作成すれば、文書偽造となり、後でトラブルになる可能性があります。

キャッシングに申し込む前に、まず配偶者と相談しましょう。

配偶者に相談すると、しばしば「実は消費者金融から借りている」などの返事が返ってくることがあります。

配偶者が家族に内緒でキャッシングをしているケースは意外と多く、隠れて返済トラブルを起こしている場合もあります。

もしも配偶者の借入金額が年収の3分の1に達している場合は、配偶者貸付で申し込んでも審査に通りません。

また、配偶者がキャッシングで遅延・延滞している場合、信用情報に傷が付いていますので、そのことが審査に影響を与える可能性があります。

簡単なアルバイトなどを初めて、自分の収入で申し込んだ方が、審査に通りやすい場合もあります。

銀行カードローンで借りる場合

同じキャッシングを扱っていても、銀行は銀行法を根拠としており、貸金業法は適用されません。そのため、総量規制対象外であり、年収0円であっても融資を受けられる可能性があります。

総量規制がありませんので、その例外となる配偶者貸付も関係ありません。

総量規制がありませんので、その例外となる配偶者貸付も関係ありません。

専業主婦でも返済能力があると認められれば、配偶者の同意なしでも借入できる可能性があります。

ただし、銀行カードローンによって専業主婦への対応は異なります。

専業主婦の利用を完全NGとしている会社もあれば、一応受付はしているけど、それほど積極的ではないという会社もあります。

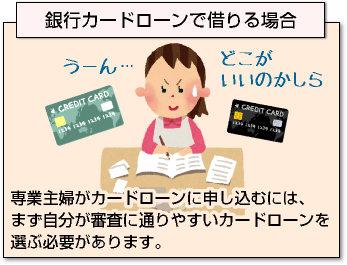

専業主婦がカードローンに申し込むには、まず自分が審査に通りやすいカードローンを選ぶ必要があります。

みずほ銀行カードローンなら専業主婦OK

みずほ銀行カードローンは、上限金利年率14.0%の低金利カードローンであり、パート・アルバイトに加えて、専業主婦の申し込みも積極的に受け付けています。

配偶者の同意なしで最大30万円まで限度額を設定できます。

配偶者の同意なしで最大30万円まで限度額を設定できます。

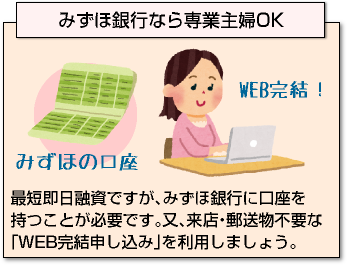

最短即日融資ですが、みずほ銀行に口座をお持ちの方に限ります。

すでに口座がある場合、来店・郵送物不要な「WEB完結申し込み」を利用しましょう。

みずほ銀行のキャッシュカードにカードローン機能を追加できます。

銀行口座に直接入金してもらう振込キャッシングも利用できます(平日9~15時)。

みずほ銀行に口座がない方は、カードローンの申し込みと同時に口座も作ります。手続きに少々時間がかかりますので、時間に余裕を持って申し込みましょう。

お急ぎであれば、来店申し込みがおすすめです。みずほ銀行の店頭窓口では、銀行口座の開設とカードローンの申し込みを同時に行うことができます。

その場で手続きが完了すれば、即日融資可能です。口座開設には本人証明書と印鑑が必要になりますので、忘れずに持参しましょう。

配偶者の同意が要らないので、家族に内緒で借りたいという方にもおすすめです。

専業主婦はいくらキャッシングしている?

日本貸金業協会のアンケートによると、専業主婦の多くは5万円未満のキャッシングであり、全体の6割を占めています。

日本貸金業協会のアンケートによると、専業主婦の多くは5万円未満のキャッシングであり、全体の6割を占めています。

光熱費や子供の学習塾の月謝、住宅ローンの不足分など、ちょっとお金が借りないという時にキャッシングを利用して、翌月や翌々月に短期で返すという方が多いようです。

状況に応じて高額借入する人もおりますが、多くても30万円ほどであり、それ以上の金額が必要になる場合は、より低金利の目的ローンなどを利用します。

少額ですので、返済困難になる可能性は低いですが、5万円の借入でもズルズル返済してしまうと、余計な利息がかかってしまいます。

特に生活費不足でキャッシングした場合、家計の収支のバランスを見直さなければ、翌月も資金不足、その翌月も資金不足となり、借入残高がどんどん増えてしまいます。

限度額に達してしまうと、それ以上借入できませんので、返済が増えた分、かえって生活が圧迫されてしまいます。収入を増やす、あるいは支出を減らすという方法で、家計のバランスを整える必要があります。

[af_txt001]

[af_promis][af_acom][af_mobit]

| |

|  |

|  |

|  |

|  |

|  |

| |

| |

| |

| |

| |

| |

| |

| |