増額申請時の注意点について

まず、消費者金融系、銀行系カードローンに関係なく、増額時期の目安としては、半年~1年以内程度の取引実績があると増額されやすいです。

消費者金融系の場合は、総量規制の限度額以内での増枠となり収入証明が原則必要となります。

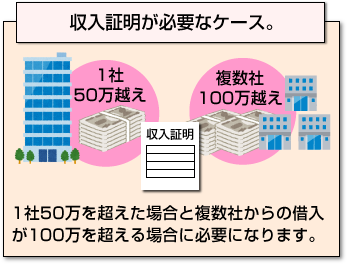

収入証明が必要になってくるケースとしては、1社50万を超えた場合と複数社から借入がある場合は100万を超える場合が必要になります。

収入証明が必要になってくるケースとしては、1社50万を超えた場合と複数社から借入がある場合は100万を超える場合が必要になります。

私の現役時代は、50万円から100万円の増額審査が最も多くその際は、貸金業法の改正に伴い、収入証明の提出が必須となります。これには、例外は一切ありません。

従って、自分の収入では増枠申請しても、厳しいと思われる人は、消費者金融系は避けた方が無難です。

もちろん、総量規制(年収の3分の1)の枠内であれば問題ありませんが、総枠規制に引っかかる場合は銀行系カードローンの利用をお勧めします。

増枠の際の借入れ件数も極めて重要です。

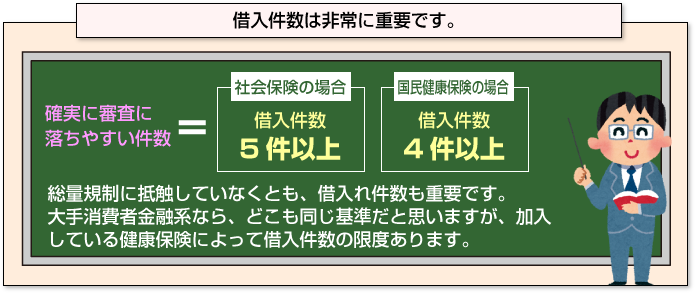

総量規制に抵触していなくとも、借入れ件数も重要です。大手消費者金融系なら、どこも同じ基準だと思いますが、加入している健康保険によって借入件数の限度あります。

例えば、社会保険の人は、借入件数が4件までなら新規融資が可能です。一方、国民健康保険の人は、3件までなら可能です。

つまり、社会保険の人は5件以上、国民健康保険の人は4件以上になると確実に審査に落ちます。

借入れ件数が4件以上になると、ほとんどの人は総量規制に抵触している可能性が高いですが、借入件数のみが障害になっている場合は少なくとも借入れ件数を圧縮すれば利用限度額の増額対象者となれるでしょう。

借入金額の少ないカードローンは返済して必ず上記件数内に収めるようにしてください。

極度額を増やす前提で融資を受けるのもありです。

前述の通り、借入額50万、他社借入を含む場合は借入額100万を超えると収入証明書が必要になります。

前述の通り、借入額50万、他社借入を含む場合は借入額100万を超えると収入証明書が必要になります。

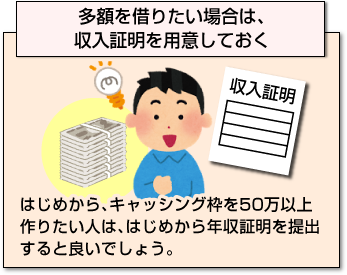

はじめから、キャッシング枠を50万以上作りたい人は、はじめから年収証明を提出すると良いでしょう。

年収証明は給料明細書を2ヶ月分用意できれば問題ありません。

その他、収入証明書類としては、源泉徴収票、確定申告書、市民税県民税の課税証明書、納税証明などでも問題ありません。

増額の適切なタイミングとは?

増額のタイミングですが、収入証明を提出していれば、オペレーターから営業の電話があります。「限度額が200万円までの金利優遇商品がありますぜひご利用を検討してください。」などの案内がきます。

あとは、約定日にはきちんと返済し、利用実績のある人は、「お客様の場合、年収証明を提出いただければ、年収の3分の1の範囲内で貸せる商品があるのですがいかがでしょうか?」といった案内も来るでしょう。

増枠を切り出すベストなタイミングとは?

このようにオペレーターからの営業案内が来る人は、良いのですが、そうじゃない方のために、増枠を切り出すベストなタイミングについて解説したいと思います。

このようにオペレーターからの営業案内が来る人は、良いのですが、そうじゃない方のために、増枠を切り出すベストなタイミングについて解説したいと思います。

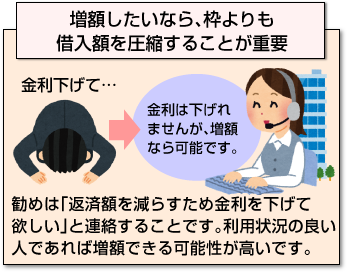

お勧めは返済額を減らすため金利を下げて欲しいと連絡することです。

すると、「金利は下げられませんが30万円限度額を増やすことができます。」と利用者の心証を害さないために、利用状況の良い人であれば増額できる可能性が高いです。

お勧めの時期を教えます

お勧めの時期としては、月末近くになると貸付残高のノルマを意識するため、返済状況の良い利用者であれば通る可能性が高いです。

また、決算期も同様で積極的に貸付するためのノルマが課せられる場合もありますので、「月末や決算月」を狙うのも良いでしょう。

残念ながら信用情報に延滞歴がある人や利息だけの一部入金しかない人は、増額の打診を行っても認められない可能性が高いため注意してください。

また、各カードローン会社は途上与信といって、利用者の他の借入(リボ残債やキャッシングの借入残高)によって、与信オーバーになっていないか?を定期的に照会(3ヶ月に1回程度)しています。

クレジットカードのキャッシング枠は増額の審査に影響しますか?という質問をいただくことがありますが、枠はあまり影響がなく、実際の借入額が増額審査に影響します。

リボ残債を全額返済したら増額がOKになったケースやクレジットカードのキャッシングを返済したタイミングで増額の案内が来たケースもあります。

これは、途上与信によって利用者の他の借入先へ返済を行うことで状況が好転した場合に増額が認められるケースがあります。

重要なことは、枠よりも借入額自体を減らせば、増額が認めれる可能性が極めて高いので、ぜひ覚えておいてください。

増額の高等テクニックをご紹介します。

ここまでで、増額を勝ち取るためのポイントについて解説してきましたが、高等テクニックとして、一気に50万⇒300万円にした私の体験談を紹介します。

ここまでで、増額を勝ち取るためのポイントについて解説してきましたが、高等テクニックとして、一気に50万⇒300万円にした私の体験談を紹介します。

この記事を書くために50万円枠のカードローンを契約しました。その後、限度額目一杯まで借入&返済を1年程繰り返していました。

一旦、全額返済を実施後、数万円借りては、2~3日で全額返済の繰り返しを実施しました(約半年間)。ここまでくると取引実績も相当あるため、増額申請したところ、一気に300万円まで枠が増えました。

手続き自体ほんの30分程度だったのが印象的です。よくてもせいぜい150万円程度だと思っていたのですが、想定外だったのが、一気に300万円増えるとは思わなかったです。

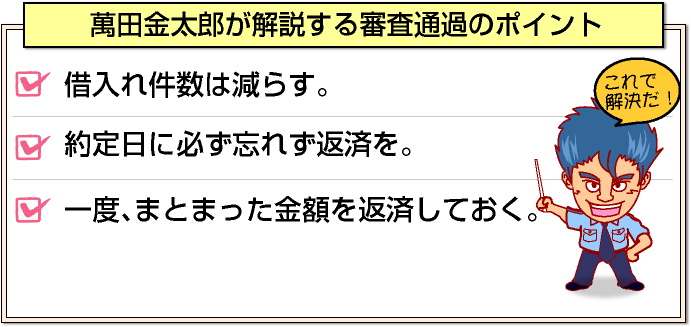

成功のポイントとしては、①とにかく借入件数を減らす。②約定日には必ず返済する。③一度、まとまった金額を一気に返済する。この3つを実行すれば、大きな増額を勝ち取ることができるでしょう。

[af_txt003] [af_promis][af_acom][af_mobit]

[af_promis][af_acom][af_mobit] | |

|  |

|  |

|  |

|  |

|  |

| |

| |

| |

| |

| |

| |

| |

| |