信用情報機関JICC、CIC、KSCの照会は審査で重視されます

審査において個人信用情報機関(JICC、CIC、KSC)がキャッシングやカードローンに占める割合は非常に高いです。

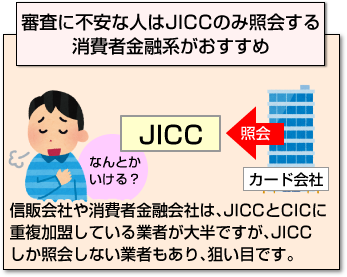

もし、信用情報が悪く審査が不安なのであれば、『CICを見ない消費者金融』を選び、JICCのみで審査してもらうべきです。

- CICを見ない消費者金融はどこなのか?

- 審査に落ちないためのポイントは何か?

この記事では、上記の視点に基づいてキャッシング審査に通るためのポイントを解説しています。ぜひ参考にしてください。

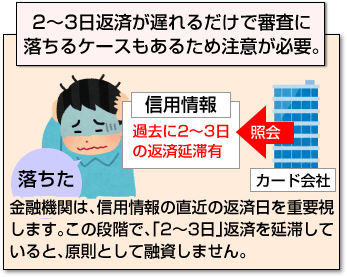

直近の返済に遅れがないかが最重要

信用情報の中で金融機関が最も重要視しているのが、直近の返済日です。

信用情報の中で金融機関が最も重要視しているのが、直近の返済日です。

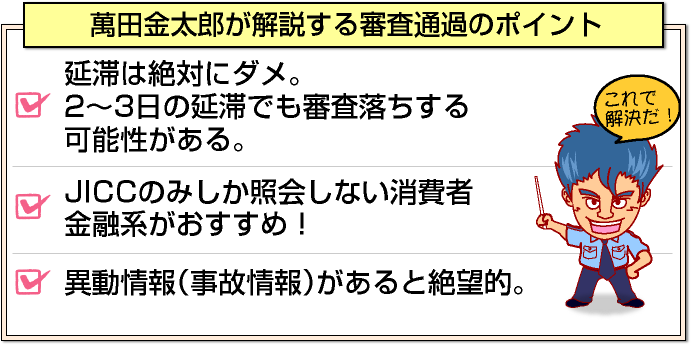

私も現役時代、申込者が「2~3日」返済を延滞していると、即審査に落としていました。延滞日数が1日なら見なかったことにしますが、2~3日ですと原則として融資しませんでした。

延滞のボーダーライン

- 1日ならセーフ

- 2〜3日以上はアウト

従って、異動情報(ブラックリスト)は論外ですが、直近返済日からの延滞情報(遅延情報)は審査上、非常に重視します。これからカードローンを新規登録したい方は、延滞することが無いようくれぐれも注意してください。

借入残高が年収×1/3に収まっているか

次に消費者金融の場合、総量規制に抵触していないか?を重視します。総量規制とは、「貸金業者は、利用者の年収の3分の1までしかお金を貸してはならない」という法律で決められたルールのことです。

総量規制は大丈夫?

- 年収÷3までしかお金は借りられない

したがって、照会情報の中で既に借入金額が「年収の3分の1」に達している場合は、当然のことながら融資はできません。

消費者金融は現在残高で総量規制の判定をする

「借入金額」といっても極度額(契約上の利用限度額)なのか、実際に借りている金額なのか、疑問に感じるのではないでしょうか?

総量規制に抵触するか否か?の判定は「現在残高」をもとに行われます。

なお、現在残高で判定する消費者金融としては、アコム、プロミス、アイフルが挙げられます。これらの大手消費者金融は現在時点の借入残高をベースに判定します。したがって、契約極度額が大きくても現在残高が年収の3分の1に収まっていれば問題ありません。

総量規制の判定

- 契約額ではなく現在の残高で判断される

銀行の場合は、そもそも総量規制の対象とされていませんが、自主的に1/3ルールを適用している銀行もあります。この場合は「極度額」を審査基準にしているため、注意が必要です。

情報開示で借入先は見られない

なお、開示情報ですが個人が情報開示請求した場合の情報と金融機関や信用保証会社側が見るオンラインの照会情報とでは、内容が異なります。

オンライン情報の場合、名前、生年月日、住所が表示されますが、どこに借りているのか?等の借入先の名前は表示されません。また借入件数も表示されません。

借入総額と極度額、現在残高と直近の返済日のみが表示されて、毎月いくらの返済額を示すのか?の情報も出ません。

当サイト申込&人気No1カードローン

審査が不安ならCICを見ない消費者金融を選ぶべし

日本には現在、以下3社の信用情報機関が存在します。

3つの信用情報機関

信用情報機関の記録によって、申込者が契約している金融商品、契約日、契約期間、契約終了などの契約内容をはじめ、返済状況などのクレジットヒストリーを確認することができます。

消費者金融系、銀行系に関係なくキャッシングやカードローンの申込みがあると、信用情報機関に照会をかけることになります。

照会先が少なければ審査通過の可能性が高まる

申込みした金融機関によって、照会を行う信用情報機関も異なります。私が現役時代の時は、申込みが入ると日本信用情報機構(JICC)のみに照会を行っていました。

なお、照会先も3つ全てを行う金融機関もあれば、私が勤務していた会社のように原則1つしか照会しない会社もあります。当然のことながら、3つ全て照会する金融機関よりも1つのみの方が審査通過の可能性が高くなります。

なお、私が所属していた消費者金融会社では、借入先が4件までの場合は、日本信用情報機構(JICC)のみを照会し、5件以上の場合や限度額が100万円を超えるとクレジットカード情報も把握するため、CIC(シーアイシー)を照会していました。

お金を上手に借りるコツ

- JICCだけ確認する会社を選ぶ

また、年収を正確に知るために収入証明書の提出も求めていました。

消費者金融系の場合は、基本JICCをメインで照会し、借入れ件数が多い人や申込情報や属性情報で問題がある人は、CIC(シーアイシー)も照会する。こんな決まりがありました。

消費者金融系の場合は、基本JICCをメインで照会し、借入れ件数が多い人や申込情報や属性情報で問題がある人は、CIC(シーアイシー)も照会する。こんな決まりがありました。

銀行系の場合は、全国銀行個人信用情報センター(KSC)ですが、信販系・消費者金融系の保証会社が入る場合は、3つ全ての信用情報機関に照会をかけるケースがあります。

審査が不安な人にオススメの借入先

信販会社や消費者金融会社は、JICCとCICの両方の加盟会員となっている業者が大半ですが、JICCのみ加盟している場合やJICCしか照会しない場合もあります。

従って、審査に不安な人は、消費者金融系のカードローンをお勧めしたいです。

失敗しないために1社ずつ申し込みをする

申し込みは必ず1社ずつ行い、万が一審査に落ちてしまった場合には6ヶ月時間を置くようにしてください。

申し込むときの注意点

- 1社ずつ申し込む

- 審査に落ちたら6ヶ月待つ

理由は、1度カードローンの申込みを行うと6ヶ月間、「申込情報」として信用情報に記録されるためです。

これによって、審査する側から見ると「カードローンの審査に落ちたんだな。」ということがわかってしまいます。

次のカードローンを申し込む際は、審査上極めて不利になりますので、借入れ先の選定は非常に重要になります。一度審査に落ちた人が短期間のうちに大量申込みを行った結果、全て落ちてしまったということがよくあります(いわゆる申込ブラック)。その理由がここにあります。

審査に不安な人は、基本的にJICCのみを照会する消費者金融系が良いでしょう。

おすすめの消費者金融

延滞のデメリットと対応策まとめ

延滞には以下のデメリットがあります。

延滞には以下のデメリットがあります。

- 延滞していないローンまで利用停止になる

- 遅延損害金を払わされる

- 新規ローンが組めなくなる

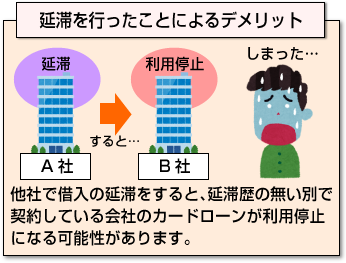

延滞していない他社ローンまで利用停止になる

現在、複数の金融機関から借入れを行っているとします。

その際、アイフルで2週間程度の延滞を3ヶ月連続したとします(異動情報には記録されないレベルです)。

この場合、特に延滞歴の無い、三井住友銀行カードローンがいきなり利用停止になる可能性があります。

これは、どういうことかと言いますと、金融機関は途上与信と言って、既存契約者に関する他金融機関の借入情報等を信用情報機関へ定期的に照会を行っているためです。

その際、他の借入先で延滞等の記録があると、利用停止などの措置になりますので注意が必要です。

現在、CRINというネットワークシステムによってCIC、JICC、KSCの各信用情報機関で事故情報の交換を行っているため、延滞を行うとそれぞれの信用情報機関に情報共有されるため、利用停止等の措置になりやすくなります。

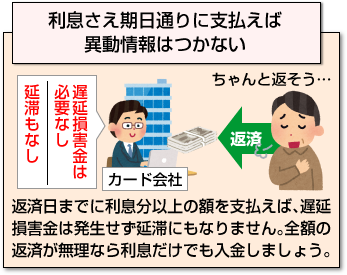

延滞しそうになったら利息のみ返済!

延滞情報が信用情報機関に異動情報として登録されるのは、61日以上返済が滞った場合ですが、それに満たない支払い延滞でも「遅延損害金」が発生するため注意が必要です。

デメリットだらけの遅延損害金

遅延損害金とは、債権者が約定返済日までに返済をしなかった債務者に対して請求できる損害賠償金です。延滞をすると、通常の利率より高い「遅延利率(損害利率)」が適用され、元本や利息の返済とは別に新たに遅延損害金が生じます。遅延損害金の発生により、返済額はさらに膨れ上がります。

延滞履歴がつくことも、支払額が膨らむことも利用者にとっては大きなデメリットです。しかし、どうしても返済期日までに月々の支払額分のお金を用意できないという場合もあるでしょう。

そのような場合は、「利息のみ返済」で急場をしのぎましょう。

そのような場合は、「利息のみ返済」で急場をしのぎましょう。

本来の約定返済額は「元本+利息」ですが、返済日に入金されているのが利息だけでも遅延損害金は発生せず、利息のみの支払いが3ヶ月以上続いても信用情報に「異動」がつくこともありません。

利息だけ支払うことで信用情報が傷つかなかった話

実際に、利息のみ返済を繰り返した後に一括返済した結果、信用情報に傷がついていなかったという例もあります。

この方は、ある消費者金融から100万円を借入しており、月々の返済金額は30,000円でしたが、最低約定金額(=利息分)である15,000円前後の返済を続け、数年後に一括返済をしました。

途中で延滞通知が来ることもなく、完済後にCICで情報開示をしたところ正常に入金がされていたことを示す「$」マークがついており、同じくJICCにも異動情報は登録されていませんでした。信用情報に傷はついていなかったのです。

そもそも金融業者にとっては「利息」が収益源ですから、むしろ利用者が利息のみの支払いを延々と続けてくれた方がありがたいのです。

ただし、業者によっては利息のみ返済を受け付けていないところもありますので、返済が間に合わない場合は業者に連絡して事情を伝え指示を仰ぐのがベストです。

また、当然ながら利息のみ返済を続けて完済をするのは不可能です。支払いがどうしても厳しいときの最終手段として、頻繁に利用するのは避けたほうが懸命でしょう。

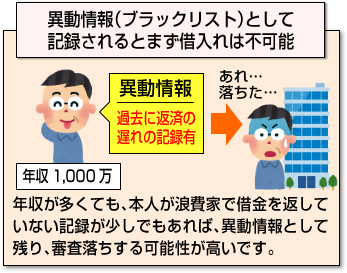

年収1,000万円だろうとブラックリストは審査に落ちる

カードローンを申し込むにあたって、指定信用情報機関であるCICに行って情報を開示しました。

その際$記号の他にAとPという記号が10個程度記録されていました。

上場企業に勤務しており年収1000万円なんですが、この状態でカードローンの審査に通過しますか。

このような相談を受けました。この方の場合、入金状況として$(請求通りの入金)以外でA(約定日に入金が無かった)、P(請求の一部が入金された)という非常に良くない情報です。

この入金状況があると信用情報機関では異動情報として記録され、世間ではブラック情報とかブラックリストと言われます。

この方のカードローン審査ですが、年収が1000万円であろうが、浪費家で借金自体を返せない可能性がある(返済能力が低い)ため審査落ちする可能性が極めて高いです。

どこの金融機関でもそうだと思いますが、まずブラック情報がある申込者は属性に関係なく一番に落とします。この方の場合、どこの金融機関も借入れは難しいと思います。

少なくとも私が所属していた会社では年収に関係なく、異動情報があると無条件で審査落ちしていました。

携帯端末料金の滞納でローンが組めなくなる

また、携帯電話端末の割賦料金の滞納も審査に影響を与えることがあります。携帯電話の端末代の支払い方法には、一括払いと分割払いがありますが、分割払いを選択した場合は携帯電話会社と「クレジット契約」を結ぶことになります。

クレジット契約を結んだ携帯電話会社には、月々の支払い状況を信用情報機関に登録する義務が生じるため、延滞があると信用情報に傷がついてしまうのです。

24回払いの場合、正常に支払いをしていれば信用情報には、

「$$$$$$$$$$$$$$$$$$$$$$$$」と登録されます。

しかし、1度でも未入金状態になるとAと表示されます。

「$$$$A$$$$$$$$$$$$$$$$$$$」と登録されるのです。

3ヶ月以上の延滞でブラックリスト入りしてしまう

さらに、3ヶ月以上の延滞があった場合は「異動情報」として登録され、キャッシング審査やカードローン審査に大きな影響を与えます。この異動情報は、5年は消えません。

(一括払いをしており、月々の支払いが通信料等のみの場合には滞納があっても信用情報機関には登録されません。)

これは裏を返せば、信用情報に傷がついていると携帯電話を分割払いで購入できない可能性があるということなので注意が必要です。

これは裏を返せば、信用情報に傷がついていると携帯電話を分割払いで購入できない可能性があるということなので注意が必要です。

現在、携帯端末の滞納によって、カードローンだけでなく「住宅ローンが組めない」のが社会問題化しています。

「たかが携帯などと、甘く見ていると後でローンが組めない」等の問題が発生するため注意してください。

[af_txt007]アコムを既に申込みした人は以下のカードローンもお勧め

[af_aiful]

[af_acom]

| |

|  |

|  |

|  |

|  |

| |

| |

| |

| |

| |

| |

| |

| |