居住形態が審査に占める影響とは?

「自宅の居住形態が賃貸、持ち家かによってカードローンやキャッシングの審査に影響しますか?」

「自宅の居住形態が賃貸、持ち家かによってカードローンやキャッシングの審査に影響しますか?」

これもよくいただく質問ですので、今日は、居住形態が審査にどのような影響を及ぼすのかについて解説したいと思います。

まず、私が現役時代は、公営住宅等の賃貸よりは自己所有の方が圧倒的に審査上有利でした。

当時、住所が持家の場合で住宅ローンを利用していたとしても、住宅という担保があると、既存借入とは見なしていませんでした。自動車ローンの場合も自動車という担保があるため、住宅ローンと同様の考え方でした。

審査基準に影響のある借入れとしては、消費者金融や銀行カードローン等の無担保ローンや教育、結婚などの目的別ローンです。いわゆる担保の取らない借入れです。

原則、住宅等の担保のあるローンについては、信用情報機関に借入れや返済等の情報があっても、借入とは見なしていませんでした。

住宅ローンの有無は審査上、大きなウェイトを占める

しかし、現在は、住宅ローンの返済は金融機関が融資するにあたって、審査上、非常に大きなウェイトを占めます。

現在は、スコアリングと言って、申し込みした人の属性を元に年収、住居費、勤続年数、勤務先、居住形態等を点数化し評点します。これによって、コンピューターが利用者のカードローン限度額を自動的に算出する仕組みを取っています。

当然、住宅ローンの返済額が金利込みで15万円、月収40万円であれば、手取り額が30万円程度でしょうから、住宅ローンを引いた残りの可処分所得が15万円となります。

この可処分所得からコンピューターによるスピード審査によって、初回の融資可能額(限度額)が決まることになります。

審査が不安ならココがおすすめ

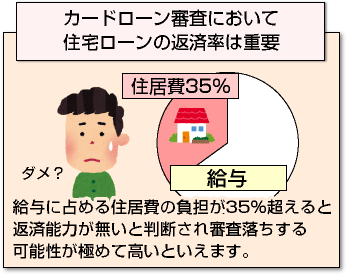

カードローン審査において住宅ローンの返済率は重要です。

では、この住宅ローンの返済が収入に対して、どの程度の比率を占めていると借入れが難しくなるのでしょうか?

では、この住宅ローンの返済が収入に対して、どの程度の比率を占めていると借入れが難しくなるのでしょうか?

これは、残念ながら私は知りません。

前述の通り、コンピュータによるスコアリングになるため、各社とも審査基準を公(おおやけ)にしておらず、一部の内部関係者のみが知る情報となります。

返済率は非常に重要

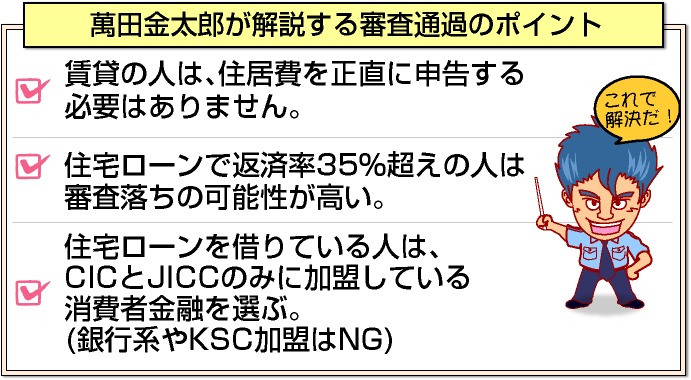

ただ、私の体感的には、35%が目安なのではないかと考えています。

詳しく解説させていただくと、給与に占める住居費の負担が35%を超えると、返済能力が無いと判断されるため審査落ちする可能性が極めて高いことを意味します。

例えば、年収500万円の人は、住宅ローンの返済負担額が年間175万円(月約14.5万円)を上回ると、消費者金融や銀行系に関係なく、どの会社も審査に落ちることになります。

なお、住宅ローンがなくても賃貸住まいの方も同様の考え方となります。

各社によっては、申込みの際に住居費を記入する欄を用意している場合がありますが、賃貸の場合は個人信用情報機関には家賃情報などのデータが出ませんので、この年収に占める住居費の負担率が35%に抵触しそうな人は、少な目の家賃を申告するようにしてください。(大多数の会社では、月の家賃を申告する欄が無いと思いますが、念のためです。)

審査の際、保証会社などから本人確認書類として、自宅の賃貸借契約書等の提出を求められることはありません。

しかし、住宅ローンの場合は、全国銀行個人信用情報センターなどの信用情報機関に借入額、残債額、最終返済日などが記録されるため注意が必要です。

審査が不安ならココがおすすめ

返済率が35%に近い人は全員カードローンが利用できないのでしょうか?

それでは、住宅ローンを組んでいる方で既に返済>率(収入に占める負担割合)が35%に近い人はキャッシングやカードローンが利用できないか?と言うと必ずしもそうではありません。

各社が加盟している信用情報機関によっては、住宅ローンの借入情報が出ない場合があります。

各社が加盟している信用情報機関によっては、住宅ローンの借入情報が出ない場合があります。

その場合は、カードローン申し込み時には、住居費の申告が不要です。

なぜなら、信用情報に出てこない借入情報は自己申告しない限りわかるはずがないからです。

CICとJICCのみを照会するカードローンがおすすめ

現在、日本では全銀協以外で、CIC(シーアイシー)、JICC(ジェイアイシーシー)の2社があります。この2社の信用情報を開示しても、私の住宅ローン情報は出てきません。

従って、カードローンを申し込む際は、CIC(シーアイシー)、JICC(ジェイアイシーシー)のみ加盟している金融機関を利用すると審査通過の可能性が極めて高くなります。

ただし、住宅ローンを延滞している場合は、現在CRINと言って事故情報が3社で共有されます。仮に住宅ローンに関する契約情報が出なくとも事故情報があれば、借入れ不可能ですので、くれぐれもご注意ください。

お勧めは、KSC(全銀協:全国銀行個人信用情報センター) 、CIC(シーアイシー)、JICC(日本信用情報機構)の3社全ての個人信用情報を開示してみて、どの個人信用情報機関には、住宅ローンの契約情報が出るかを把握してからカードローンを申込みされることをお勧めします。

なお、カードローン各社がどの信用情報機関に加盟しているかは、破産免責を受けた人の審査通過ポイントにて詳しく解説しています。

私のお勧めは、消費者金融系です。大手であればJICCとCICの2社のみに加盟していますので、3社全てに加盟している銀行系よりも審査通過の可能性が高いです。

[af_txt001]

[af_promis][af_acom][af_mobit]

| |

|  |

|  |

|  |

|  |

|  |

| |

| |

| |

| |

| |

| |

| |

| |