審査に通りやすい資金使途って何?

キャッシング審査やカードローン審査の際には、利用者の年収や勤務先、勤務年数、家族構成が審査項目として見られますが、意外と大きなウエイトを占めているのが借入金の利用目的(使用用途)です。

審査上、印象の良い用途もあれば、確実に審査に落ちるNGな用途もあります。

今日は審査を通るための利用目的の書き方のコツをお伝えしたいと思います。

審査に通りやすい利用目的はこれ!

利用目的として審査担当者の好感が高いのは、ズバリ返済の見込みがたつような用途です。

利用目的として審査担当者の好感が高いのは、ズバリ返済の見込みがたつような用途です。

例えば、カードローンの使い道として「レジャー」「旅行」「習い事」「冠婚葬祭費」などと書いてあると、一時的に資金が必要なだけでこの人には返済能力があるのだろうという印象を受けます。

レジャー目的OKなカードローン

借入理由が「生活費」ってどうなの?

一般的には、「生活費」という使い道も審査に通りやすいと言われていますが、私が現役時代は、支店によっては生活費不足=返済能力不足と見られ審査落ちする場合もあれば、店長決済で審査に通過させていた時もありました。

いづれにしろ、生活費目的の場合は、判断が分かれるところですので、利用目的はレジャーとしておいてください。

キャッシング審査においては、担当者の信用を得ることが重要になるのです。

注意!絶対NGなキャッシング理由

カードローンでお金を借りる理由は様々あると思いますが、審査上、絶対NGな使い道があるので注意が必要です。

まず、利用目的として絶対に書いてはいけないのは、以下のような用途です。

審査に落ちるダメな利用目的

- 「ギャンブル」「株」など負ける確率の高い投機的なもの

- 「借金の返済」など多重債務者であることが分かってしまうようなもの

私が現役時代の頃は、このような借り入れ目的の申請者は、年収や勤務年数など他の審査項目をクリアしていても、信用力に欠けるため審査に落としていました。

レジャー目的ならアコムで即日融資OK

目的外使用が後からバレたらどうなる?

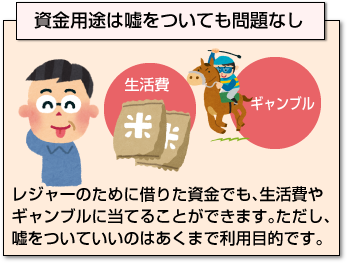

しかし、実際には生活費目的でキャッシングを利用したい方もいれば、決しておすすめはしませんが、ギャンブル目的に利用したいという方もいるでしょう。そのような方は、とりあえず資金使途には「レジャー」と書いてください。

今の時代では出来ないでしょうが、私が現役時代の頃は担当者や支店がノルマを達成するために、カードローンの資金使途に「株」「ギャンブル」などと書いてくる利用者がいたら、用途を「レジャー」に直すように指示をしていました。

審査に通ってから実際の使い道がレジャーでなかったとしても、バレることはまずないでしょうし、バレたところで罰せられることはありません。

(フリーローンの中には事業資金・運転資金を用途とした借入を禁じているものもありますが、事業資金と申告せずに資金性使途をレジャーと書けば問題はありません。自営業者の審査通過のポイントについては、こちらのページをご覧ください。)

ただし、嘘をついていいのはあくまでも利用目的だけです。

ただし、嘘をついていいのはあくまでも利用目的だけです。

貸金業法の改正による総量規制の関係で年収は所得証明が必要になりますし、勤務先へは在籍確認が行われます。

また、金融事故を起こしたことがあるかないかは信用情報機関に確認をすればすぐにわかってしまいます。

低金利を狙うには目的別ローンで!

今まで述べたように、フリーのキャッシングの場合は資金使途で嘘をついても問題ありません。しかし、教育ローンや自動車ローンなどの資金使途が予め決まっている借入を目的外使用することは資金使途違反となります。

このような使用目的が制限された借入を目的別ローン(用途別ローン)と言い、以下のようなものがあります。

目的別ローンの種類

各消費者金融や銀行により用意してある目的別ローンに違いはありますが、代表的な目的別ローンの種類を下表にまとめました。

| ローンの種類 | 用途 |

| 教育ローン | 子供の教育費、大学の学費、資格取得、英会話スクール |

| 自動車ローン | 自動車の購入・修繕、車検費、免許の取得 |

| 住宅ローン | 住宅の建築・購入費用 |

| ブライダルローン | 結婚費用 |

| ペットローン | ペット用の器材や医療費 |

| トラベルローン | 旅行費用 |

このように事前に借入するお金の使用用途が決まっており、その他の使用用途に回すことがない場合は、目的別ローンを利用すると後述するようなメリットを得ることができます。

特に教育資金や自動車購入費用など、身近な目的別ローンも用意されていますので、ぜひ利用してみましょう。

但し、その反面注意点もありますので、次の項目で注意点について解説していきます。

目的別ローンの注意点

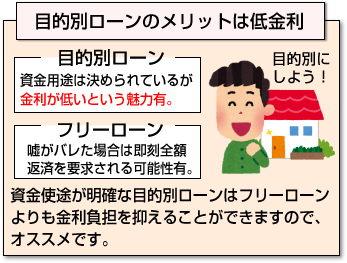

これらの目的別ローンの難点は、フリーローンと比べると審査に多少時間がかかることです。総量規制の対象外ではありますが、借入限度額も大きいため審査に通るのも比較的難しくなっています。

審査スピードや審査基準の柔軟性という面ではフリーローン・カードローンに軍配が上がります。

さらに、資金使途どおり利用したかを確認するために、証明となる書類の提示が必要です。例えば自動車ローンの審査の際には、購入予定の自動車の見積書などの提出を求められ、契約後にも領収書を持参して使途確認を行う必要があります。

目的別ローンのメリットは金利が低いこと

審査が厳しい分、大きなメリットとして、金利を安く抑えることができます。

一般的なフリーローンは金利が5~15%となっていますが、目的別ローンは金利が5%以下のものが多くあります。

特に住宅を購入する場合、住宅ローンを利用すれば、低金利のため長期に渡る返済でも金利負担を抑えることができます。

金利が低く利息支払いが少なく済むので、利用目的が明確な場合は目的別ローンを利用することをおすすめします。

目的別ローンが難しい人はアコムがお勧め

目的別ローンでは虚偽は許されない

目的別ローンは資金用途が決められたローンですが、金利が低いという魅力から虚偽の領収書を作るなどして借入をしようとする人も中にはいます。しかし、フリーローンとは異なり、嘘がバレた場合は金融機関から即刻全額返済を要求される可能性があります。

また、悪気がなくてもこのような状態に陥ってしまうことがあるので注意が必要です。

約定違反になってしまうケース

例えば、あなたがある予備校の通信講座を受けるために国の教育ローン(日本政策金融公庫)に申し込んだとしましょう。審査にはパスし、約100万円が振り込まれました。

ところが、あなたは資金が振り込まれた後になって、当初通う予定であった予備校のシステム等に不備を感じ、国の教育ローンの対象校ではない予備校にお金を支払いそこへ通い始めました。

この場合、例え同じ資格を取得するための教育資金であっても、融資先からすれば当然「契約違反」となります。

嘘がバレると恐ろしいことに!

借入目的の虚偽がバレてしまうと、間違いなく融資金の全額返還を要求されるでしょう。

借入目的の虚偽がバレてしまうと、間違いなく融資金の全額返還を要求されるでしょう。

もし、返済がされなければ法的手段による回収手続きも考えられます。

目的別ローンの利用には、いかなる虚偽も許されないのです。借入金を自由に使いたい場合は、キャッシングやカードローンを使用することをおすすめします。

目的自由なカードローンの場合、利用限度額の範囲内であれば何度でも、ローンカードを使って自由な目的で借りることができます。

各ローンのメリット・デメリットを知った上で、あなたの状況に合ったものを利用しましょう。

アコムなどの消費者金融も目的別ローンはあるの?

アコムなどの消費者金融にも目的別ローンが用意されている会社もあります。

そのため、確実に使用用途が決まっていて、目的別ローンの目的と合致する用途であれば目的別ローンをしようするとよいでしょう。

ただ、審査に時間がかかったり、目的通りに使用する証明提出などが面倒だと思われる方は、フリーローンで申し込んだ方がメリットが多いと思います。

[af_txt001] | |

|  |

|  |

|  |

|  |

|  |

| |

| |

| |

| |

| |

| |

| |

| |