家族が破産していてもカードローン審査は通る?

キャッシングやカードローン、自動車ローンなどの借入審査を迎えるにあたって、家族や親戚が自己破産などの債務整理を行い、ブラックリストに登録されている方もいるでしょう。

家族がブラックだと自分も審査に通らないんじゃないかと不安に思われるかもしれません。しかしながら、基本的には身内の事故情報が審査に影響することはありません。

確かに、お金を貸す側の金融会社としては、お金を借りに来た人の家族が金融事故を起こしたことがあると分かればマイナスの印象を持ってしまうでしょう。

確かに、お金を貸す側の金融会社としては、お金を借りに来た人の家族が金融事故を起こしたことがあると分かればマイナスの印象を持ってしまうでしょう。

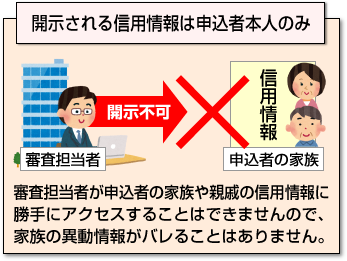

しかし、審査の際に開示されるのは申込者本人の個人信用情報のみのため、家族の異動情報がバレてしまうことはありません。

家族の信用情報は本人の同意がないと開示請求できない

住所や電話番号などの類似情報から同居人である家族の記録データの一覧が出ることはありますが、信用情報を開示するには本人の同意が必要です。個人情報保護法があるため、審査担当者は申込者の家族や親戚の情報開示を勝手に行うことはできないのです。

「親が債務整理者だったから審査に通らなかった」という声をよく耳にしますが、銀行や消費者金融から審査落ちの理由を聞くことはできません。おそらく他の審査基準項目が原因で返済能力がないとみなされたのだと思います。

申込者本人に十分な勤続年数と安定した年収があり、返済能力を持っていれば、家族に破産者がいようともキャッシング審査やカードローン審査に落ちることはないのです。

家族のブラック情報がバレることも

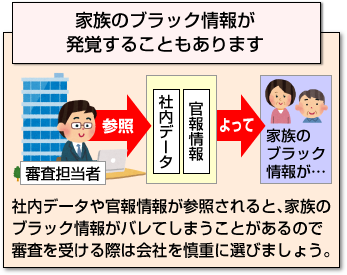

ただし、予期せず家族の金融事故歴がバレてしまうケースも存在します。前述したように家族に破産者がいる場合、印象がよくないことは事実です。したがって、審査の際に家族のブラック情報がバレてしまうと審査審査通過が困難になる可能性が高いです。

家族のブラックリスト入りが発覚してしまう原因には以下の2つが考えられます。

- 社内ブラック

- 官報情報

金融機関の社内情報でバレるケース

1つは、社内ブラックです。信用情報機関に登録された異動情報は5年経てば消えてしまいますが、事故を起こした金融会社の社内データには残り続けます。

- 長期延滞で強制解約になった

- 自己破産・個人再生・任意整理をした

住所や電話番号を社内データで参照したときに、過去に金融事故を起こしたことがある人物と一致すれば、例え申込者本人でなくとも審査担当者の心証は著しく悪いでしょう。

その会社がそういう人には貸さないと決めていたら即アウトです。

私はそういった場合、社会保険証を提示してもらい、破産者と申込者の勤め先が異なり、申込者本人に安定した収入があれば審査に通していたこともありますが、念のため家族が金融事故を起こした会社の審査を受けることは避けたほうがよいでしょう。

銀行カードローンは審査が厳しいため避けた方が良い

また、最近では銀行系のカードローンも消費者金融を保証会社としており、審査は保証会社が行うことが多いので注意が必要です。家族が事故を起こしたのが消費者金融系の会社だからといって、銀行系が安全とは限らないということです。

審査通過率の高い消費者金融が狙い目

官報情報からバレるケース

もう1つの原因は、官報情報です。官報とは国が発行する広報誌(新聞のようなもの)です。ここには、自己破産者の氏名や住所などが掲載されます。

現在では、官報情報を取得しているのは銀行系の個人信用情報機関である、全国銀行個人信用情報センター(KSC)のみです。しかし、過去10年の自己破産情報が残りますので、住所や苗字の一致から家族のブラック情報が判明する可能性があります。

信販会社・クレジット系の貸金業者は、数年前までは官報情報を取得していましたが現在は取得していないので、ブラックリスト入りした会社でなければ問題ありません。消費者金融についても同様です。官報情報はCRIN(Credit Information Network)による情報共有の対象外ですので、CICやJICCには登録されていないのです。

しかし、官報情報は国の発行物であり、インターネットが普及した今では誰でも閲覧することが可能です。金融業者の中には、自前で官報情報を収集していたり、官報情報をデータベース化している会社と契約しているところもあるため、KSCに加盟していなくてもバレることがあります。

ここまでの話をまとめますと、家族に事故者がいる場合は、そのブラック情報が発覚されない可能性が高い金融会社、すなわち家族が金融事故を起こした会社と銀行系の会社を避けて申込む必要があるということです。

70万人が利用する人気のカードローン

自己破産者は保証人にはなれない

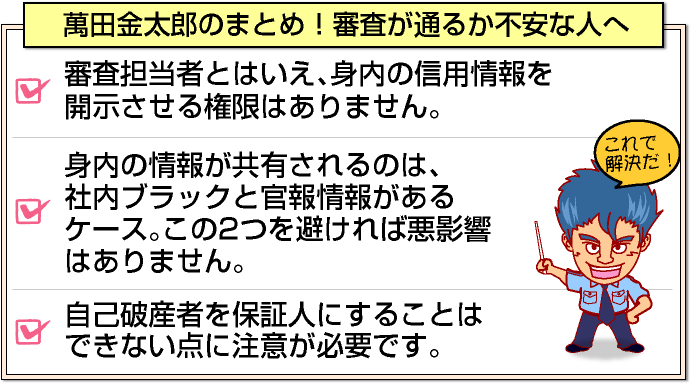

家族に自己破産者がいても、社内ブラックと官報情報を避ければ審査に問題がないことを紹介してきましたが、自己破産者を保証人としてローンを組んだりすることはできません。

法的には、自己破産をしたことがあっても保証人になることは可能ですが、信用情報を開示され破産者であることが分かれば債権者側が保証人として不適格であると判断するでしょう。

通常のキャッシングやクレジットカード発行の際には保証人が必要であることは少ないですが、例えば住宅ローンや奨学金を組む際には連帯保証人が必要になります。

夫婦の場合、銀行側が妻(配偶者)を連帯保証人に要求することが多く、この際に妻が自己破産者であるとローン審査に通るのは難しくなってきます。

また、稀に連帯保証人を引き受けてくれた人が破産者になってしまうこともありますが、この場合、新たな保証人を用意するように言われることはあっても、債務者に一括返済の請求がくることはないので安心してください。

[af_txt007]おすすめのカードローン

[af_aiful]

| |

|  |

|  |

|  |

|  |

| |

| |

| |

| |

| |

| |

| |

| |