クレジットカード(エポス、楽天、セゾン等)の強制解約が他カードの審査や信用情報に及ぼす影響

新規カードやローンが利用できなくなる

クレジットカードは便利ですが、一度使い方を間違えればカードの継続利用・新規登録や、ローンを組むことができなくなってしまいます。

クレジット会社は、利用者の信用力に基づいてクレジットカードを発行していますから、自分の収入や預金残高を考えない人にクレジットカードを利用されては困るのです。

この記事では、カードの強制解約が与える悪影響やカード利用上の注意点を解説します。

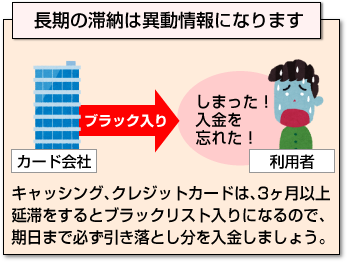

3ヶ月で信用情報がブラックリスト入り

延滞が3ヶ月以上続くと、その延滞情報は個人信用情報機関に異動情報として登録されます。いわゆるブラックリスト入りです。

延滞が3ヶ月以上続くと、その延滞情報は個人信用情報機関に異動情報として登録されます。いわゆるブラックリスト入りです。

ブラックリストに載ってしまうと、まずキャッシング審査やカードローン審査には通らなくなるでしょう。

一度異動がついてしまえば、例え完済したとしても、それから5年間は異動情報が残り続けます。

利用停止や強制解約のタイミングはクレジットカード会社によって様々です。2ヶ月の延滞で強制解約になってしまうカードもあれば、丸井のエポスカードなど延滞に対して寛大なところでは4ヶ月の延滞でも解約にならない場合もあります。

楽楽天カードを滞納した場合

また、審査が甘いと言われているカードほど延滞に厳しい傾向も見られ、楽天カードは一度の延滞で利用停止となり、そのまま強制解約になる可能性も高いようです。

実際、楽天カードで強制解約されたという声は多く耳にします。

カード規約にも「定期・不定期の再審査を行います。」との記載があり、楽天カード自体の支払い状況に問題がなくても、他のカード利用状況によっては突然解約手続きがされるケースもあります。

年会費無料の上に入会特典やポイントキャンペーンが魅力の楽天カードですが、いつの間にか自動リボ払いが設定されて借金が膨らんだなどトラブルも多いです。

毎月の支払い日や方法は確認するようにしましょう。

<カード会社の延滞対応例>

| カード会社 | 延滞への対応 |

|---|---|

| エポスカード | 寛大(4ヶ月の延滞でも解約にならない) |

| 楽天カード | 1度の延滞で強制解約 |

| セゾンカード | 3ヶ月の延滞で強制解約 |

| 三井住友visaカード | 3ヶ月の延滞で強制解約 |

強制解約で他のカードやローンが組めなくなる

また、3ヶ月以上の長期延滞がなくても、数日の延滞を何度も繰り返していたりするとカードの利用停止や強制解約になることもあります。

強制解約≒債務整理

強制解約になった場合、3ヶ月以上の延滞でなければCICの信用情報に異動はつきませんが、JICC(日本情報信用機構)には強制解約の項目があるため、事故情報として5年間残ることになります。

ほとんどのカード発行会社はCICとJICCの両方に加盟しているため、クレジットカードの強制解約はほぼ確実に信用情報に傷をつけると考えてよいでしょう。

また、延滞情報があるとKSC(全国銀行個人信用情報センター)の入金区分の項目に×マークがつきますが、これも5年間登録されるため注意が必要です。

ブラック情報が登録されている状態では、新しくカード審査を通過したり、ローンを組んだりすることができなくなります。「たかが延滞で…」と思う方もいるかもしれませんが、ブラックであるという点では、債務整理(自己破産や個人再生、任意整理)と何の変わりもないのです。

返済日までにしっかりと引き落とし分を入金しておけば全く問題はないのですが、気づかないうちに延滞や強制解約に陥ってしまうこともあるので注意が必要です。

たった6,000円が夢のマイホームを台無しにする

たった6,000円の滞納で住宅ローン審査に通らなくなってしまったという話も実際にあります。

住宅ローン審査に落ちたSさんの体験談

「あるカード会社のクレジットカードに、4年に一度自動更新されるパソコンのウイルスソフトの請求を登録していました。

そのカードは長い間使っていなかったカードで、登録していた引き落とし口座も実質使っていない口座でお金が入っていませんでした。

1月末の引き落としで、2月中に郵便の督促が来たらしいのですが全く気づかず、3月末にかかってきた電話を受けてようやく振込をしました。

その後何事もなく過ごし、あるとき住宅ローンを組もうとしたら審査に通りませんでした。延滞したカード会社に確認したら、強制解約になっていたのです。」

CICではブラックリストを回避

この場合、3ヶ月未満の延滞であったためCICの信用情報に異動はつきませんでしたが、クレジットヒストリーには、以下のように料金未納を示す「A」マークが2つついてしまいました。このAマークが消えるまでには2年かかります。

<CICの信用情報>

| 4月 | 3月 | 2月 | 1月 | 12月 | 11月 | 10月 | 9月 |

|---|---|---|---|---|---|---|---|

| ― | $ | A | A | ― | ― | ― | ― |

※上記の表はCICの開示情報の一部で、$が正常の入金があったことを示し、Aが返済日までに入金がなかったことを示しています。

JICCではブラックリスト入り

JICCの信用情報では、「注意情報」の項目に強制解約の事実が登録されてしまいました。これが異動情報(ブラック情報)であり、いわゆる金融事故者であることを表します。

「遅延解消」は、1年経つと消えますが、「強制解約」が消えるまでには5年の期間がかかります。

<JICCの信用情報>

| 支払遅延の有無情報 | 注意情報 |

|---|---|

| 遅延解消 | 強制解約 |

※上記の表はJICCの開示情報の一部で、空欄になっていれば問題ありませんが、異動情報が書き込まれている場合は注意が必要です。

カード会社の利用規約によっては、規定の支払いが行われなかった場合は連絡なしに強制解約をすることが可能なこともあり、延滞をしていたらいつの間にか強制解約になっていたというパターンもあるので注意が必要です。

強制解約になると二度と同じカードは作れない!

一度、クレジットカードを強制になった場合、二度と同じカードは作れないと考えておいてください。

一度、クレジットカードを強制になった場合、二度と同じカードは作れないと考えておいてください。

また、強制解約のリスクとしては、利用残高分の一括請求です。

一括請求されると、滞納分の金利や遅延損害金を含めた金額をすべて支払うよう裁判所から命令が出ます。

一か月分ならともかく、滞納分全てを一括となると、とても払える金額ではないでしょう。

信用情報がブラックになるのも避けられない

次に強制解約に伴うリスクとしては、信用情報がブラックになる可能性がかなり高くなります。

クレジットカードを申込みした際に、審査があったはずです。この審査では信用情報を必ず照会します。

このように支払いの延滞や遅延による強制解約になると、ブラックとなります。一度、ブラック認定を受けてしまうと、クレジットカードだけでなく、スマートフォンなどの分割購入や賃貸マンションの入居審査にも通らなくなるため影響は甚大です。

楽天カード強制解約後の場合

例として楽天カードが強制解約してしまった場合について解説していきます。

契約していた楽天カードを復活させたいと思っても、一度強制解約になってしまうと復活させることは不可能となります。

再度、新しく楽天カードに申し込むことは出来ますが、審査の時点で強制解約した顧客情報などが残っているため、審査に通過する可能性は極めて低いです。

そのような場合には、残念ながら楽天カード以外の他社カードを申し込むしかありませんが、先ほど解説したようにどこの会社からも確認できる信用情報に強制解約の情報が記載されてしまいますから、しばらく期間を空けてから申し込むことをおすすめします。

クレジットカードの強制解約後の支払いはどうするのか

楽天やエポスなどのクレジットカードが強制解約処理されたからといって、返済できていないお金を支払わなくてもいいということにはなりません。

楽天やエポスなどのクレジットカードが強制解約処理されたからといって、返済できていないお金を支払わなくてもいいということにはなりません。

各社によって条件は異なりますが、基本的には1日でも返済が遅延するとカード会社から督促状が送付されてきます。

督促状に記載のある期間内に全額を一括で返済しなくてはいけなくなります。

その際、一括で支払えない場合にはカード会社は裁判所に申し立てをすることが出来るようになってしまうので、裁判沙汰になってしまうのです。

どうしても払えない時の解決法

まずは、クレジットカード会社へ連絡して、「どうして請求日通りに払えないのか?」「いつなら払えるのか?」を明確に伝えるようにしましょう。

結局お金を用意しなければならない

クレジットカード会社へ連絡することで、支払い可能なタイミングまで待ってもらえる可能性はあります。

しかし、「この日までに必ず支払ってください。」と言われるため、支払いを先延ばししただけに過ぎません。

家族、友人、同僚にお願いしてみる

自宅にあるモノを売ったり、副業するなどの方法もありますが、そう簡単にはうまくいきません。

一番良い選択肢としては、家族、友人、同僚にお願いしてお金を借りることです。お願いすれば力になってくれるはずです。まずは相談してみることをお勧めします。

厳しいならカードローンを利用してみる

家族、友人、同僚に頼るのが難しい。そんな人も多いと思います。どうしても、「強制解約を避けたい。」でもお金を用意できない人は、カードローンという選択肢もあります。

カードローンは用途に関係なく、「現金」自体を借入ができます。もちろん、用途自由ですから、クレジットカードの支払いに充てることが可能です。

カードローンなら来月以降の支払いも楽

実は、クレジットカードよりもカードローンの方が、無理なく支払いが可能な設計となっているのをご存知でしたか?

実は、クレジットカードよりもカードローンの方が、無理なく支払いが可能な設計となっているのをご存知でしたか?

例えば、大手のカードローンでしたら、1ヶ月分のクレジットカードの利用代金程度なら、月々1,000円から3,000円程度の返済で済みます。

お勧めは以下のカードローンです。

延滞を防ぐためには

延滞に気をつけなければならないのは、クレジットカード利用者だけではありません。キャッシングの利用者や、携帯電話端末を分割支払いで購入している人も、返済日までに確実に入金しておくことが求められます。

延滞に気をつけなければならないのは、クレジットカード利用者だけではありません。キャッシングの利用者や、携帯電話端末を分割支払いで購入している人も、返済日までに確実に入金しておくことが求められます。

延滞には、返済資金の不足で起こるパターンと自分の不注意で起こるパターンがあります。

資金不足にならないためにできること

返済資金の不足による延滞を防止するためには、無理な借入をしないことや返済シミュレーションをしっかり立てることが必要です。

返済シミュレーションは各キャッシング会社、カードローン会社のホームページでも出来るので、借入の前には必ず一度行っておきましょう。

複数の借入がある場合は、おまとめローン等で一本化して整理することも、延滞の防止につながります。

また、クレジットカードを利用する際は、自分の支払い能力を十分に考慮しなければなりません。高価な物を買いすぎてしまった場合は、後からリボ払いや分割払いに変更できることもあるので早めに対応しましょう。

不注意での延滞をなくすためにできること

1番注意しなければならないのは、引き落とし日までに口座に引き落とし分を忘れずに入金しておくことです。

もし、1円でも残高不足があると支払いの延滞とみなされます。

引き落とし日までに口座残高に不足があると、カード会社は手紙や電話で督促をします。

督促がきても支払われないとカードの利用停止や強制解約になります。

引き落とし日を把握しておくことが大切

自分の不注意で起こる延滞を防止するためには、まずは引き落とし日をしっかり把握することです。遅くとも引き落とし日の前日までには利用分を入金しておくようにしましょう。

カード会社は引き落とし日の当日の0時になった瞬間に、利用者の銀行口座へ振替照会を行います。

カード会社は引き落とし日の当日の0時になった瞬間に、利用者の銀行口座へ振替照会を行います。

口座引き落としがどのタイミングになるかは銀行のシステム次第となるので、当日入金で間に合うかどうかは銀行に問い合わせる必要があります。

また、先ほど例を挙げたように、複数のカードや口座を持っている場合は、徹底して管理をするようにしましょう。

住所や電話番号など登録情報の変更があった場合は、利用しているカード会社全てに変更届を出し、連絡が取れるようにしておくことが大切です。

[af_txt003]アコムはおまとめにも使えるので便利

[af_acom]

| |

|  |

|  |

|  |

|  |

|  |

| |

| |

| |

| |

| |

| |

| |

| |