審査への「収入」の影響を電話で質問

先日、アルバイト・専業主夫・自営業者になりきって、収入の審査への影響を探るために大手カードローン会社3社に電話で質問をしてみました。

先日、アルバイト・専業主夫・自営業者になりきって、収入の審査への影響を探るために大手カードローン会社3社に電話で質問をしてみました。

今日は、そこで得られた各社の回答について紹介したいと思います。

問い合わせをしたのは、

- 消費者金融大手の「アコム」

- 総量規制対象外の「三井住友銀行カードローン」

- 超低金利で名高い「住信SBIネット銀行」

伺った質問は3つ。

- 「アルバイトで月によって収入も変わってくるのですが、借りることはできますか?」

- 「私は専業主夫で、妻が正社員で働いていて安定した収入があるが、借入は可能か?」

- 「自営業をやっているのですが、審査の際に売上は考慮されますか?」

それでは早速、各質問への各社の回答をみていきましょう!

アルバイトで月収もバラバラな場合

【質問】

「アルバイトで月によって収入も変わってくるのですが、借りることはできますか?」●アコムの回答●

「アルバイトの方でもお申し込みいただけます。月収にバラツキがございましても、年収に換算して審査を行いますので大丈夫ですよ。」●三井住友銀行カードローンの回答●

「アルバイトの方でも正社員の方でも同じように審査を行っております。ただ実際に融資ができるかどうかは、審査をしてみないとわかりません。」

●住信SBIネット銀行の回答●

「一概に答えることはできませんが、どこかに勤め先があって働いている方ならお申し込みは可能です。申し訳ございませんが、その後審査でどうなるかといったことは確約ができません。」

3社とも女性のオペレーターでしたが、特にアコムは対応も明るく、月収のバラツキというこちらの不安を払拭してくれるようなポジティブな印象を受けました。

3社に共通して言えるのは、例えアルバイトの身であっても審査に申し込むことは可能ということです。ただし、三井住友銀行カードローンと住信SBIネット銀行は、審査の結果がどうなるかは分からないといったことを明言しています。

実際のところ、アコムと三井住友銀行カードローンはアルバイトやパートの方でも、勤続年数が短すぎず、安定した収入さえあれば審査に通っている人はいくらでもいます。

実際のところ、アコムと三井住友銀行カードローンはアルバイトやパートの方でも、勤続年数が短すぎず、安定した収入さえあれば審査に通っている人はいくらでもいます。

また、アコムなら借入限度額50万、三井住友銀行カードローンなら借入限度額300万円までなら収入証明書の提出は不要ですので、勤務先への在籍確認が取れれば、例え月収にバラツキがあっても借り入れできる可能性があります。

しかし、住信SBIネット銀行に関しては金利が非常に低いこともあって審査基準が厳しいのでアルバイトの方が審査通過するのは比較的難しいかもしれません。

専業主夫で妻が働いている場合

「私は専業主夫で、妻が正社員で働いていて安定した収入があるが、借入は可能か?」この質問は、収入状況を「内職をしていて月3~4万ほど稼いでいる場合」と「全くの無収入の場合」の2パターンに分けて質問をしてみました。

●アコムからの回答●

<1回目:内職をしている場合>

「内職ということであっても、会社の名前をお伝えいただければお申し込みはいただけます。ただ、私どもの融資は個人個人のお申し込みとなっているため、奥様のご収入を審査の際に考慮することは致しかねますのでご了承ください。」

「たいへん申し訳ございません。当社ではそういった場合審査にお申し込みいただくことはできません。」審査においてはあくまでも申込者本人の勤務先や年収しか考慮されないということですね。配偶者の属性が審査に一切関係しないことを明言しています。

また、アコムは消費者金融系ですので総量規制があります。年収の3分の1までしか借入はできないため、無収入の場合審査を受けることすらできないのは当然といっていいでしょう。

●三井住友銀行カードローンからの回答●

<1回目:内職をしている場合>

「あくまでご本人様のお勤め先を伺っての審査になります。」<2回目:無収入の場合>

「審査してみないとわかりません。10分ほど頂ければこのまま審査が可能ですが、どういたしましょうか。」

1回目に電話では、オペレーターは男性の方で、やや冷ややかな対応でした。こちらもアコムと同様に、申込者本人の属性しか考慮されないということを伝えてきました。

2回目の電話で無収入と伝えたときは、そのまま電話での審査を勧められたので途中まで受けてみました。

聞かれた項目と私の回答は以下のとおりです。

- 借り入れ目的 → レジャー

- 希望の借入額 → 10万円

- いつまでに必要か → 来月の中旬

- フリーダイヤルをどこで知ったか → インターネット

- 購読している新聞 → 日経新聞

後半2つはアンケートのようなものでしょうか。この後は、信用情報機関への照会や保証会社、個人情報の取り扱いの確認などに移りました。

しかし、総量規制の対象外とはいっても、三井住友銀行カードローンの場合、原則として安定した収入のある人をキャッシングの対象としているため、無収入と伝えて審査に通ることはまずないでしょう。

無職の方は、こちらのページを参考に審査に申し込んでみてください。

●住信SBIネット銀行の回答●

「恐れ入りますが、申し込みをされるのはご本人様ということでよろしいでしょうか?」→はい、そうです。

「ご自宅で内職されているというのは、自営業といった形ですか?」

「そちらのアフィリエイトの方で毎月安定した収入があるということでしょうか?」→月に3~4万円程度なのですが・・・

「そうですか。少しお調べいたしますので、お電話の方切らずに少々お待ちください。」

「今回、自営業という形でお申し込みいただくことは可能です。しかし、現段階で審査に通るかどうかは断言できません。」<2回目:無収入の場合>

「たいへん申し訳ございませんが、当社のローンはお仕事をしている方への融資を前提としております。」

内職をしているパターンで電話をかけたときは男性のオペレーターでしたが、非常に丁寧な対応でした。配偶者のことには触れず、内職の形態や状況を聞いてきたので予め用意していた設定通りに回答しました。

どうやら自宅で月に3~4万しか稼げていない個人ブログのアフィリエイトも自営業として扱ってくれるようです。私が現役時代の頃にも、審査に通りやすいようにうまく立ち回ってくれる審査担当者はたくさんいました。もちろん、審査に通るかどうかは不明ですが。

また、住信SBIネット銀行は、なんらかの仕事をしていないと借入をすることは不可能のようです。貸付条件にも契約者本人に安定した収入があることが明記されています。

自営業の売上は関係ある?

【質問】

●アコムの回答●

「自営業、会社員などに関わらず収入がいくら以上ないとお申し込みいただけないということはございません。」

●三井住友銀行カードローンの回答●

「そのような制限はございません。ご収入の方もいくらないといけないのような決まりはございませんのでご安心ください。私どもが審査で制限をしているのは年齢だけとなっております。」●住信SBIネット銀行の回答●

「特に申し込みに、金額がいくら以上といった制限はございません。安定して継続した収入があるということは1つの条件にはなりますが。」

3社共通して、自営業の売上には制限はありませんでした。また、収入についてもいくら以上必要といった規定がないことが分かります。

また、三井住友銀行カードローンは電話を切る前に、直通のフリーダイヤルを教えてくれました。広告やホームページに記載されているフリーダイヤルだと、ナビダイヤル経由になりますが、このフリーダイヤルを使うとオペレーターに直接電話を繋げることが可能です。

顧客獲得のための地道な努力を垣間見ました。

各社の対応

さて、3社に合計12回電話をかけてみましたが、総合的に非常に丁寧な対応をしてくださった印象があります。

カードローン会社としても、できるだけ審査を受けてもらって貸付をしたいという思いがあるのでしょう。

アコムはオペレーターの方が特に明るく、親切に対応してくれました。無収入と伝えたときもとても申し訳なさそうにお詫びを入れてくださいました。

三井住友銀行カードローンは実際に審査を持ちかけて下さり、電話を切ろうとした際もオペレーター直通のフリーダイヤルを教えてくれました。

住信SBIネット銀行は電話での審査は受け付けていませんでしたが、申し込みができるかどうかの簡易審査を丁寧にしてくれました。

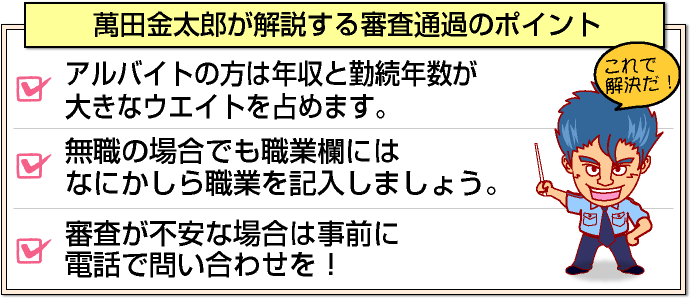

当サイトの記事を一通り読んで頂ければ、審査通過のポイントは網羅することができると思いますが、それでも不安な場合は実際に電話して聞いてみるのもひとつの手です。

細かい審査基準までは教えてくれませんが、親身になって対応してくれるはずです。

[af_txt001]

[af_promis][af_acom][af_mobit]

| |

|  |

|  |

|  |

|  |

|  |

| |

| |

| |

| |

| |

| |

| |

| |