携帯電話の料金滞納は即ブラックリスト化するため要注意

学生時代にソフトバンク、au、ドコモなどでスマートフォンや携帯電話端末を分割払いで購入された方も多いと思います。

学生時代にソフトバンク、au、ドコモなどでスマートフォンや携帯電話端末を分割払いで購入された方も多いと思います。

現在、この携帯端末を長期延滞したことで、キャッシングやカードローンの申込みを行っても審査落ちするだけでなく、深刻なケースになると住宅ローンの借入れすらできなくなるため、人生の歯車が大幅に狂ってしまう。方々が後を絶ちません。

そこで、今日は、携帯電話料金の滞納とブラックリストの関係について解説したいと思います。

なぜスマホ代でブラックリスト化するのか

一昔前は、端末代0円というのが当たり前だったため、あまり騒がれませんでしたが、現在は各社とも一昔前の機種であっても数万円以上はするため、一括払いが難しい人達が分割払い(割賦購入)を利用するケースが非常に多くなりました。

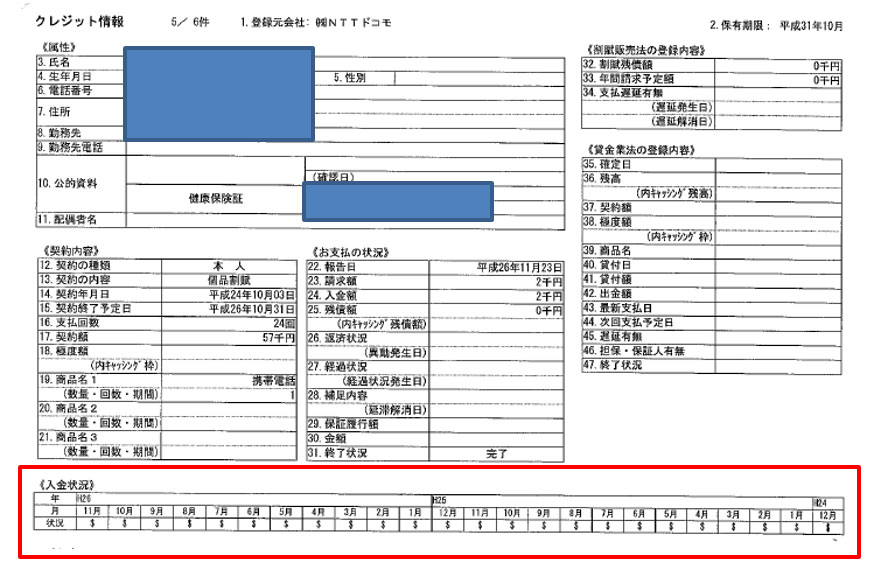

以下は、私のCIC(株式会社シー・アイ・シー)の信用情報開示報告書になります。この中には、登録会社名が株式会社NTTドコモとあり、57,000円の携帯端末を24回払いで分割購入したのがわかります。また、この支払は既に終了したため、完了となっています。

▲画像をクリックすると拡大します。

つまり、携帯端末(スマートフォン)を分割払いで購入すると、個人信用情報機関に記録されます。当然のことながら延滞、滞納、未入金があるとブラック情報として記録されます。

約定通りの入金(返済)があると私の開示報告書のように「$」マークが続くことになりますが、請求額の一部しか入金されていないと「P」マークが付き、未入金の場合は「A」が付くことになります。

この「P」と「A」マークのことを異動情報と呼び、ブラックリスト情報や事故情報と一般的に言われています。なお、異動情報は61日以上または3ヶ月以上に渡る長期の支払い遅れがあると記録されます。

少し余談になりますが、実務上は延滞があると弁護士名で入金をするよう督促の連絡がきます。弁護士から来ている以上、キャリアの携帯端末に関する債権は、保証会社から代位弁済を受けて債権自体が回収会社(サービサー)へ移管します。

この時、貸倒れとして記録されることになり、ローンを申込みした会社などが信用情報を照会した時、「この申込者は過去に支払を踏み倒した。」という犯罪者に近い非常にネガティブな印象を持たれることになります。

基本的に銀行系、信販系、流通系のクレジットカード会社、銀行系カードローン、一部消費者金融系カードローン、住宅ローン会社全般のサービスは利用できないと考えてください。

金融機関は、延滞などの金融事故情報のある申込者は、「お金にルーズで信頼に値しない人」というレッテルを必ず貼られてしまうため、この異動情報が記録されている間は、銀行融資等の申込みを控えた方が良いです。異動情報は取引終了から登録期間として5年間記録が残ります。

なお、債務整理(任意整理、個人再生、自己破産)を行った際も異動情報として5年記録されますが、同じ異動情報でも、携帯端末の滞納と債務整理が同じ扱いというのが非常に興味深いです。

現在、日本では信用情報機関として、CICの他に日本信用情報機構(JICC)と全国銀行個人信用情報センター(KSC)があります。両社とも延滞等の異動情報は5年記録として残りますが、KSCのみ自己破産した際の官報情報は10年残ります。

ブラックリスト融資を行う金融業者とは?

それでは、異動情報が記録されている状態ではお金を借りることが100%不可能かと言うとそんなことはありません。

それでは、異動情報が記録されている状態ではお金を借りることが100%不可能かと言うとそんなことはありません。

約定通りの返済を行ってくれる「普通の人」よりも当然審査が厳しくなりますが、それを上回るプラスの査定があれば問題ありません。

例えば、上場企業に就職した。等の属性が大幅に変化したのであれば、チャレンジしてみる価値はあります。

しかしながら、多くの人は、短期間で大幅な属性変化などできない方が大半だと思います。

その場合は、過去に異動情報がある人でも可決した金融機関を申込みすれば審査通過の可能性が高くなります。詳しくは、ブラックがカードローンの審査に通過する方法をご覧ください。

この他にも社内ブラックというのがあります。これは、延滞や滞納等による強制退会などになってしまうと、同じ会社で再度契約するのは困難です。仮に個人信用情報機関に異動情報の記録が無くとも社内ブラックリストに該当すると審査に落ちます。

キャリアは、携帯絡みの事故以外は無頓着です

それでは、携帯絡みの事故について、解説を続けます。

それでは、携帯絡みの事故について、解説を続けます。

私の経験上、携帯キャリアは、携帯以外の異動情報が信用情報機関に記録されていても意外と無頓着で破産していても通ったりします。

私の知人は10年前のクレジットカードの延滞情報が3件あってもソフトバンクの携帯分割購入の契約に無事通過しています。

キャリアが与信上、最も気にするのが他社を含めた通信料事故と自社機種の分割購入による事故はかなり敏感です。

異動情報(ブラック)の種類にもよりますが、ソフトバンクでは携帯端末の分割購入(割賦購入)は割賦協会とクレジット協会それぞれの与信システムを照会しますから、前述の通り、他社キャリアとの事故情報があると携帯端末の分割購入はできないと考えておいてください。

端末の分割購入(割賦契約)の際に新スーパーボーナスプランに入ると24ヶ月分の通信料金が割引されますが、分割購入できないと割引サービスが適用されません。

仮に新スーパーボーナスを利用するため、端末を一括購入したとしても、月額0円の割賦契約として与信されるため、分割購入と同じ結果となります。

さらに、もっと怖いのが新スーパーボーナスプランが伴わない、端末の一括購入であっても、通信契約に関する与信(審査)が必ず発生します。

ソフトバンクの場合は、契約前の与信確認はソフトバンクペイメントサービス経由で行われますので、通信契約を断られる可能性があります。

この処理は行政からの指導によるものですので、ソフトバンク以外のキャリアでも同様の処理が行われます。

新スーパーボーナスプランなどのキャンペーンは、通常プランに対する特典扱いですから、通常プランの与信(審査)に通過しなければ、意味がありません。

ブラックに入ると、携帯端末の分割購入だけでなく、通信契約自体の与信対象となります。

ネット上の書き込みを見ていると、ブラック情報がある際は、「携帯は一括で購入しなさい。」という書き込みがありますが、この情報は完全に片手落ちです。

今の時代、携帯が無いと生活に支障が出る方も多いと思います。「携帯を持ちたくても持てない。」といった事態にならないよう注意してください。

[af_txt001]アコムを既に申込みした人は以下のカードローンもお勧め

[af_aiful]

[af_acom]

| |

|  |

|  |

|  |

|  |

| |

| |

| |

| |

| |

| |

| |

| |