おまとめローンのメリット・デメリットを比較

複数の金融機関から借金をしてしまうと、毎月の負担額が大きいだけではなく、金利も違えば返済日や支払額も違うため、管理するのが非常にたいへんになります。

複数の金融機関から借金をしてしまうと、毎月の負担額が大きいだけではなく、金利も違えば返済日や支払額も違うため、管理するのが非常にたいへんになります。

そういった多重債務の方のために用意されているのが、「借り換えローン」や「おまとめローン」などと呼ばれる借金一本化のための金融商品です。

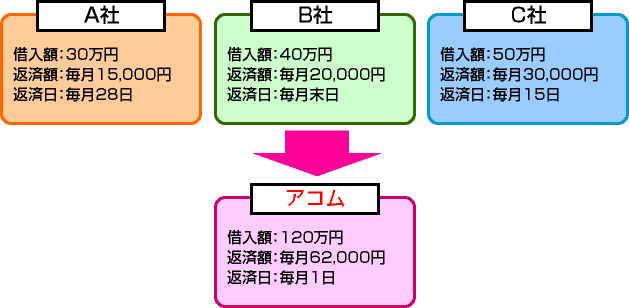

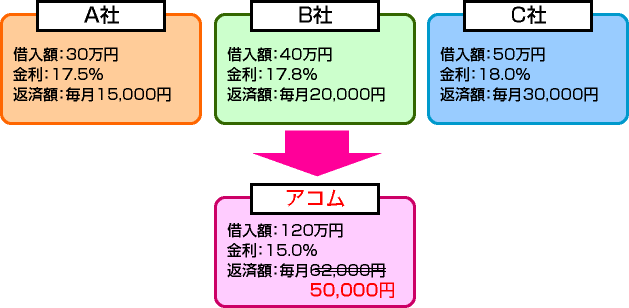

例えば、消費者金融A,B,C社からの借入をアコムのおまとめローンを利用して一本化すると以下のようになります。

借金の一本化の仕組みは、さほど難しくはありません。しかし、メリットも多くありますが、借金が複数あるからといって無用におまとめローンを利用することはおすすめしません。

以前、おまとめローンの審査難易度についてこちらのページで紹介しましたが、今日はおまとめローンを利用することによるメリットとデメリットについてお伝えしたいと思います。

おまとめローンのメリットは?

おまとめローンが利用されるのは、それなりのメリットがあるからです。

おまとめローンが利用されるのは、それなりのメリットがあるからです。

もう1度先ほどのアコムでの一本化の例を用いて、メリットについて一つずつみていきましょう。

<借金一本化のメリット>

① 借金の管理が簡単になる

借金が複数にわたると、借入先によって返済額も返済日も異なってくるため管理が煩わしくなります。契約内容も異なり支払い金額も期日も違うため、なんらかの手違いで返済金が不足したりといったこともありえます。

上記の例だと、毎月15日にC社に15,000円支払って、28日にはA社に9,000円支払って、月末にはB社に12,000円と複数回にわたって支払をしなければいけません。

借金を一本化することで、支払い回数を毎月1回に抑えることが出来るため、借金の管理は画然にしやすくなります。

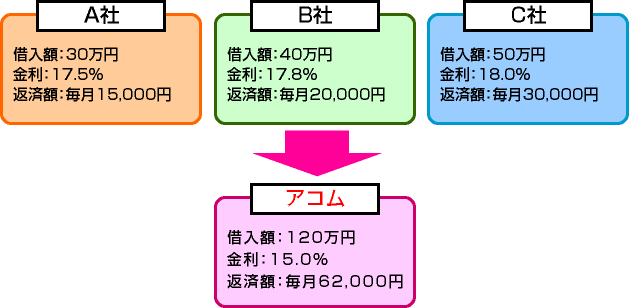

② 金利を抑えることができる

一般的には、借り換え前よりも借り換え後の方が低金利になります。なぜなら、消費者金融系でも銀行系でも借入額が大きくなるほど金利が下がる傾向があるからです。

例えば、アコムの実質年率は借入限度額が1万円~100万円だと7.7~18.0%ですが、100万円~300万円になると7.7~15.0%になります。

複数のカードローン会社から、30万、40万、50万と細かく借りていたものを120万円に一本化することで全体としての金利を低く抑えられ、利息負担が少なく済むということです。

③ 返済総額と返済期間を抑えられる

表に金利を加えてみました。これを元に返済シミュレーションを行うと

A社への返済には24ヶ月かかり、利息は57,275円

B社への返済には24ヶ月かかり、利息は78,013円

C社への返済には20ヶ月かかり、利息は79,706円

全ての借金完済までには24ヶ月かかり、支払利息の合計は214,994円になります。

一方、アコムの借り換えローンを利用して返済していった場合は、23ヶ月での完済となり、支払利息の合計は182,493円になります。

借金を一本化することによって、返済までの期間と支払利息の合計を抑えることが出来るのです。

おまとめローンにデメリットはあるの?

「借金が1つになるし、低金利で利息も抑えられる。」こうしたメリットがあるだけで、おまとめローンを利用する価値は十分にあるでしょう。

しかし、おまとめローンにもデメリットや利用の際の注意点は少なからずあります。しっかりとした返済計画を立てずに借金を一本化すると先ほど上げたメリットが裏目に出ることもあるのです。

それでは、おまとめローンを利用する際の注意点についてみていきましょう。

<借金一本化の注意点>

① 追加の借入ができなくなる

おまとめローンは通常のカードローンとは違い、借金返済のためのローンです。そのため、借入後は返済のみとなり追加融資をすることはできません。

一本化する前は、急な出費があった場合、限度額に余裕があれば追加でキャッシングすることができますが、おまとめローンを利用した場合はそれができなくなるのです。

今まで幾度となく少額の追加融資を繰り返してきた方にとっては、慣れるまでに時間がかかるでしょう。なかには、他の貸金業者から新たに借入をしてしまう人もいます。

しかし、おまとめローンの返済中に新規借入の契約をすることを禁じている業者もいます。破った場合は契約違反として一括返済を求められることがありますので気をつけてください。

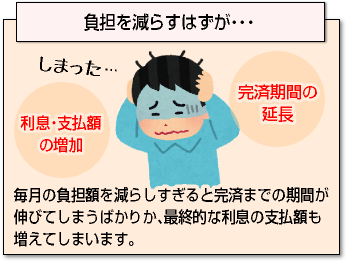

② 返済総額が増える可能性がある

3つ目のメリットとして返済総額と返済期間が抑えられることを書きましたがこの点に関しては注意が必要です。

3つ目のメリットとして返済総額と返済期間が抑えられることを書きましたがこの点に関しては注意が必要です。

先ほどの返済シミュレーションでは、借金を一本化する前は完済までに24ヶ月かかり利息の支払合計が214,994円だったのが、アコムで一本化した結果、完済まで21ヶ月、利息の合計は182,493円になりました。

しかし、それは毎月の返済額が62,000円だったからです。もし、毎月の負担額を減らしたいからといって返済額を月50,000円に設定するとどうなるでしょうか。

利息の支払合計は235,645円になり、完済までに29ヶ月かかる計算になります。これでは、借金を一本化する前よりも利息負担が大きくなってしまいます。

いくら金利が低くなっても、毎月の返済額を少なくしすぎれば長期返済になってしまいます。せっかくのメリットも、使い方次第ではデメリットになるのです。

おまとめするならどこがお得?

借金を一本化する方法は2つあります。

(1) おまとめ・借り換え専用ローンを利用する方法。

おまとめ・借り換え専用ローンには以下のようなものがあり、その名のとおり資金使途が借入金の借り換えに限られます。

<おまとめ・借り換え専用ローン>

| 会社名 | 商品名 | 年率 | 借入限度額 |

|---|---|---|---|

| アコム | 借り換え専用ローン | 7.7~18.0% | 1~300万円 |

| プロミス ※フリーキャッシング/レディースキャッシングの申込ページ | おまとめローン | 6.3~17.8% | 1~300万円 |

| アイフル | かりかえMAX | 12.0~17.5% | 1~500万円 |

| アイフル | おまとめMAX | 12.0~15.0% | 1~500万円 |

| 東京スター銀行 | おまとめローン | 5.8~14.8% | 30~1,000万円 |

| 東京スター銀行 | のりかえローン | 7.8~9.8% | 30~1,000万円 |

アコムの借り換えローンやプロミスのおまとめローンは、他の商品に比べると最高金利が高めに設定されている傾向があります。

しかし、アコムとプロミスの場合、借り換えの対象にできるのは他の貸金業者からの借入に限ります。銀行からの借入やクレジットカードのショッピング等は対象外になるので注意が必要です。

アイフルには2種類の商品がありますが、アイフルを初めて利用する人は「かりかえMAX」に、アイフルを利用したことがある人には「おまとめMAX」に申し込むことができます。

おまとめMAXは金利が低いだけでなく、アイフルからの借入も含めて借り換えができるのが大きな特徴です。アコムやプロミスの場合、自社借入に関しては借り換えの対象とすることができません。

また、東京スター銀行にも2種類の商品があります。複数の借金をまとめて完済したい方は、「おまとめローン」。借金を一本化して追加融資も受けたい方は「のりかえローン」を利用することになります。

東京スター銀行の「のりかえローン」は、おまとめ・借り換え専用ローンで唯一追加融資が可能な商品になっています。

しかし、どちらも審査は厳しく、正社員で年収が200万円以上あることが条件になります。

(2) 低金利のカードローンでキャッシングをして既存の借入先に一括返済する方法。

こちらの方法では、フリーローンを利用することになるので追加融資ができないなどのデメリットはありません。

しかし、資金使途が自由になってしまうので審査に通った後、自分の意思で他社借入の完済をしなければならないので誘惑に負けないように気をつけなければなりません。

私が、おまとめ用におすすめする低金利のカードローンはこちらです。

| 商品名 | 年率 | 借入限度額 |

|---|---|---|

| 三井住友銀行カードローン | 4.0~14.5% | 10~800万円 |

| イオン銀行ネットフリーローン | 4.8~13.5% | 30~700万円 |

| しずぎんフリーローン | 4.5~14.5% | 10~500万円 |

| オリックス銀行カードローン | 3.0~17.8% | ~800万円 |

| モビットカードローン | 3.0~18.0% | ~800万円 |

| 楽天銀行スーパーローン | 4.9~14.5% | ~500万円 |

| 住信SBIネット銀行カードローン | 1.99~7.99% | 10~1,000万円 |

借金の一本化をする際に、金利の低さは重要になります。申し込みをする前に、必ず自分で返済シミュレーションを行い無理のない返済計画を立ててください。

[af_txt003]

[af_promis][af_acom][af_mobit]

| |

|  |

|  |

|  |

|  |

|  |

| |

| |

| |

| |

| |

| |

| |

| |