おまとめ・借り換えローンを利用するにあたっての注意点とは

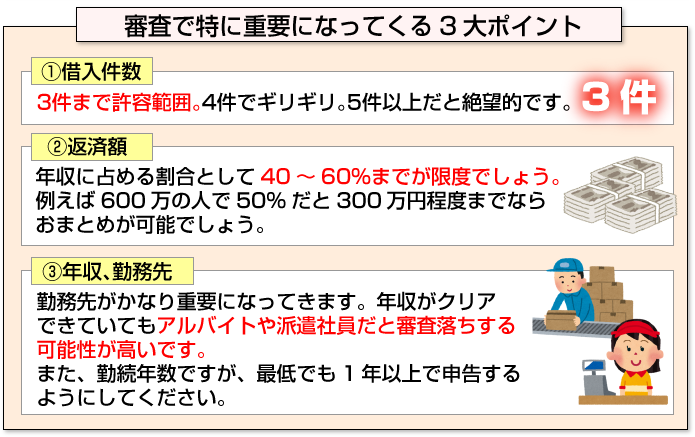

審査で特に重要になってくるポイントとしては、以下となります。

- ①借入件数

- ②返済額

- ③年収、勤務先

まず①の借入件数ですが、3件まで許容範囲。4件でギリギリ。5件以上だと絶望的です。

②の返済額ですが年収に占める割合として40~60%までが限度でしょう。例えば600万の人で50%だと300万円程度までならおまとめが可能でしょう。

③の年収と勤務先ですが、勤務先がかなり重要になってきます。年収がクリアできていてもアルバイトや派遣社員だと審査落ちする可能性が高いです。また、勤続年数ですが、最低でも1年以上で申告するようにしてください。

自分は属性が高くないと思われるのであれば、ネット申込を避けて、地元の信用組合や信金の窓口で相談してみると良いでしょう。私の知人でもアルバイトで生計を立てている人が近所の信金で借り換えの相談をしたところ、審査に通過しました。

このおまとめローンは、一般の会社員以上をターゲットとした優遇商品となりますので、属性が低いと審査落ちする可能性が高くなります。くれぐれもご注意ください。

逆に年収が低くとも勤務先がしっかりしていれば、問題ないケースもあります。

逆に年収が低くとも勤務先がしっかりしていれば、問題ないケースもあります。

以下は実際に私の元へ相談いただいた事例ですが、いずれもおまとめローンの審査に無事通過しました。

- 年収200万円台前半、希望額120万円 ⇒ 消費者金融系審査通過

- 年収300万円、希望額180万円 ⇒ 銀行系審査通過

- 年収280万円、希望額130万円 ⇒ 消費者金融系審査通過

上記3名の方は、いずれも正社員の方で、勤続1年以上です。どの方も希望額の借入比率が40%~60%までで審査通過しています。

今度は、審査落ちの事例も紹介しておきます。

年収600万円、上場企業勤務、勤続年数13年

既存借入先

①消費者金融のカードローン60万

②クレジットカード会社のキャッシング30万

③クレジットカード会社のキャッシング40万

④クレジットカード会社のキャッシング50万

⑤クレジットカード会社のキャッシング50万

希望額230万円

某銀行系のおまとめローンを申込ますが、まとめきれず100万円しか承認されませんでした。属性、年収も問題無かったのですが、借入件数が5件のため満額での回答が得られませんでした。

年収850万円、一般企業の部長職、勤続10年

既存借入先

①信販会社のカードローン230万円

②消費者金融のカードローン80万円

③銀行系のカードローン45万円

④クレジットカード会社のキャッシング50万円

⑤クレジットカード会社のキャッシング30万円

⑥クレジットカード会社のキャッシング40万円

⑦クレジットカード会社のキャッシング50万円

希望額525万円

銀行系、消費者金融系どこも全滅でした。年収がそれなりにあっても多重債務の領域となってしまっている典型例です。

おまとめローンは、各金融機関の優遇商品であって、決して多重債務者を救済するための商品ではないことをくれぐれも理解しておいてください。

おまとめ・借り換えローン利用時の必要書類

ネット上のQ&Aサイトには、総量規制によって年収の3分の1までの限度額しか借入できないとありますが誤りです。

ネット上のQ&Aサイトには、総量規制によって年収の3分の1までの限度額しか借入できないとありますが誤りです。

おまとめローンは、総量規制対象外ですので、利用者の返済能力が高ければ限度額近くまで借入可能です。

まとめローンの特徴は増額ではなく、今の債務を一本化にすることで、今より金利が下がることで返済額が減ることが最大のメリットです。一本化して債務をスッキリさせたい人にはお勧めしたい優遇商品です。

そこで、気になる審査基準についてですが、複数の債務を一本化することで金利が下がり返済が楽になるという優遇商品のため審査難易度は高いです。

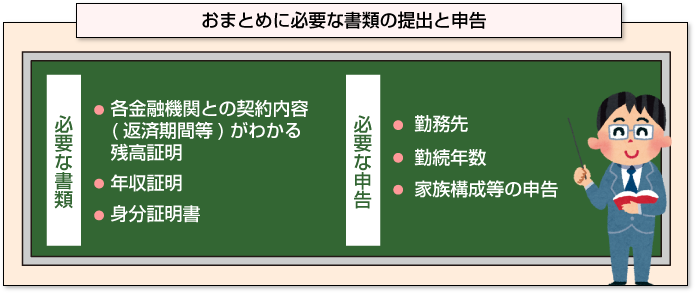

まず、必要書類としては、各金融機関との契約内容(返済期間等)がわかる残高証明、年収証明、身分証明書の提出が必須です。さらに、勤務先、勤続年数、家族構成等の申告も必要です。

注意いただきたいのは、収入証明の提出が必須ですので、自己申告で嘘がバレたらその時点で審査終了となります。くれぐれも注意してください。

実際のお金の流れとしては、審査通過後、振込日が確定されます。その後、「借入残高+振込日までの利息」を契約者名義で、現在の借入先へ入金します。これで、既存の借入先債務が完済します。

ここで重要なのが、①返済先の口座番号②残高③振込日までの利息を確認する必要があります。

このおまとめローンは、貸金業法上の総量規制を受けないといったメリットがあります。しかし、審査落ちする人も多くいます。

典型的な例が「借入れ件数が多い」「借入れ金額が多い」ため、おまとめローンでは、まとめきれない場合、審査落ちする可能性が高いです。

結局おまとめローンは優遇商品のため、ギリギリの人達の利用は厳しく、一般の会社員以上でないと利用するのが難しいのが現状です。

矛盾するようですが、このおまとめローンは、返済に余裕のある人のための商品で多重債務者を救済するための商品ではありません。

金融機関にとっては、ある程度高い属性の人で、おまとめによってきちんと返済してくれる層をターゲットにした商品です。従って、審査難易度はそれなりに高いです。

三井住友銀行カードローンを推奨する理由。

以下は、当サイト経由で三井住友銀行カードローンのおまとめ・借り換えローンに可決した方からのコメントです。

Aさん

借り換え目的に主要各行に打診を行いました。

- みずほ⇒否決

- 三菱UFJ⇒20万円

- 三井住友⇒100万円

おまとめ・借り換え後に別の所で借入れを行うと途上与信の際にバレますし減枠になるなどの商品説明は長かったものの見事可決しました。

Bさん

- スルガ銀行⇒10万円

- 三井住友⇒200万円

可決のポイントとしては、借入を分散させないことです。4件50万円計200万円と1件200万円とでは、印象がかなり違います。

なお、延滞が続くと減枠になりかつ返済専用のカードになりますので注意が必要です。

Cさん

- 個人事業主としての開業半年。

- 見込み年収350万円

- クレカ会社のキャッシング30万円の借入あり

希望限度額50万円ながらも枠180万円が可決。可決の理由は、当初より借り換え目的であったため可決したものと思われます。クレカ会社へ返済を行ったことを証明する書類を提出しました。

少々属性(転職間もない。独立して間もない)に難があっても借り換え目的であれば、積極的に取り込んでいる印象です。

Dさん

40歳、公務員で年収は600万円です。信販会社のキャッシング機能付きカードローンを利用しており残高が150万円あります。

無事満額での借り換えに成功しました。利率も18%から10%にダウンして大満足です。

みずほ銀行カードローンを推奨する理由。

以下は、当サイト経由でみずほ銀行カードローンのおまとめ・借り換えローンに可決した方からのコメントです。

[af_txt001]Eさん

大手消費者金融から160万円借りていますので借り換え目的で申込みました。携帯から申込しましたが・・・2日たったけど何の音沙汰も無し・・・正直ダメだと思っていました。

しかし、午後から保証会社のオリコ(オリエントコーポレーション)から本人確認の連絡があり、翌日にはみずほ銀行からも連絡がありました。

無事に満額での借り換えに成功しました。審査上の注意点としては、個人名となりますが勤務先への在籍確認はあります。

| |

|  |

|  |

|  |

|  |

|  |

| |

| |

| |

| |

| |

| |

| |

| |