増額審査が通りやすい会社について徹底比較

カードローンを利用する際には増額に伴う限度額変更を希望される人も多いと思います。

カードローンを利用する際には増額に伴う限度額変更を希望される人も多いと思います。

限度額アップのポイントや申込時等のタイミングについては、キャッシングや消費者金融の増枠(増額)限度額の審査難易度は?で解説していますので参照してください。

このページでは、より個別具体的にどのカードローン会社が増額しやすいかについて解説したいと思います。

今日は、新規貸出しに積極的な三井住友銀行カードローンとみずほ銀行カードローンの2社について比較したいと思います。

| 限度額 | 金利 | |

|---|---|---|

| 三井住友銀行カードローン | 800万円 | 4.0%~14.5% |

| みずほ銀行カードローン「コンフォートプラン」 | 1,000万円 | 4.0%~14.0% |

条件で見ると若干みずほ銀行の方が良いように思いますが、実際、高額融資の800万円や1000万円のカードローンを利用する人は、まずいません。

というよりも審査に通過できる属性の人自体が皆無でしょう。年収ベースで2000万~3000万円近くは無いと両行とも上記限度額での借入れは厳しいと思います。

この条件で見ると金利14%のみずほが気持ち有利と言ったところでしょうか。それでは、最初に三井住友銀行カードローンの増額から解説していきたいと思います。

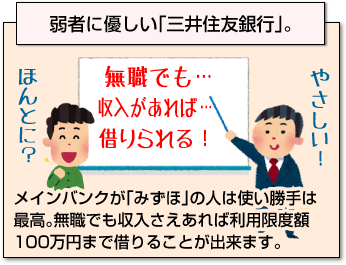

三井住友銀行は弱者に優しい

まず、私が三井住友銀行カードローンをお勧めする一番の理由は、弱者に優しいことが挙げられます。

このカードローンの特徴は無職でも収入さえあれば利用限度額100万円まではお金を借りることが出来ます。

実際、収入のある無職であれば、毎月の約定日までに確実に返済さえしていれば「暗黙の了解」的な側面があるのも事実です。

例えば、大手消費者金融の中には、無職厳禁の方針を打ち出している会社は、在籍確認時に嘘がバレるので注意が必要ですが、この会社は職業欄に無職と書かなければ容認される可能性が高いのでお勧めです。

詳しくは、無職がカードローンの審査に通過する方法を参照してください。それでは、三井住友銀行カードローン増額のポイントについて解説を続けます。

三井住友銀行の増額を勝ち取るコツ

三井住友銀行カードローンの増額を勝ち取るための秘訣は3つあります。

- 天井張り付きではない。常に枠に余裕があり。

- 他社カードローン解約。クレジットカードのキャッシング枠も0とした。

- 他社借入れがあるのであれば、一本化(おまとめ)したいと希望すれば増額の可能性が高い。ただし、ネガティブ情報無し、一本化(おまとめ)するに見合った収入が必要。

これら3つの秘訣のどれかに該当する増額の成功事例についてご紹介します。

年収400万円、勤続8年、みずほ200万円、プロミス100万円、レイク 10万円の残債があり。当初、三井住友銀行では60万円の枠であり、ずっと増額を希望していたがことごとく否決。

レイクの10万円を決済し再申込したところ50万円の増額に成功。優遇金利が適用され11%となった。さらに半年後プロミスの100万円返済が条件で枠が210万円となり借入金利も9%となった。

三井住友銀行カードローン申込前にクレジットカードでのキャッシングが50万円あったが、金利を下げる目的のため枠が150万円+キャッシング返済用で50万円の合計200万円可決。年収600万円

3ヶ月に1度は途上与信を行っているため借入限度額50万円枠のところ20万円の枠までしか使っておらず返済期日までに借入れ返済を繰り返していたところ、三井住友銀行側から電話連絡あり追加融資として50万円増枠された。

その他、契約極度額をアップの申込みする際の注意点としては、新規契約時と同様に勤務先への在籍確認があります。また、CICなどの個人信用情報機関には、新規申込扱いで記録されます。

これによって、成約情報が登録されなければ、審査に落ちたという事実がわかりますので、注意が必要です。

中小消費者金融の利用は厳禁

なお、大手金融機関を利用する際は、中小の消費者金融との契約は解約した方が良いです。ネガティブ情報として処理される可能性が高く信用がガタ落ちとなります。

それでは逆に減額になった例を紹介します。

限度額アップを申し込むのが億劫だったので、他の借入先を増やしていた。アコムに8万円、レイク 10万円、セブン銀行10万と少額ながら3社から借入を行っていた。

この状態で限度額60万分を70万アップして欲しいと打診をかけたところ、50万円まで減額された。

途上与信によって他社から借入れを行った事実がわかり、極度額210万円が100万円に減枠された。

個人信用情報機関のCICとJICCには保証会社が途上与信を行っていた記録あり。

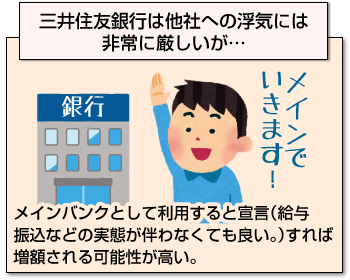

増額が認められない傾向としては、「他社への浮気=サブバンク化」がポイントです。

増額が認められない傾向としては、「他社への浮気=サブバンク化」がポイントです。

逆に三井住友銀行側への「忠誠=メインバンク化」を誓えば、おまとめなどの一本化対応も期待できそうです。

つまり、三井住友銀行カードローンは、自社をメインバンクとして活用してくれるなら積極的な融資に応じてくれる金融機関と言えます。

限度額の増額よりも新規借り入れの方が簡単

三井住友銀行カードローン限度額増額のポイント

三井住友銀行カードローンで増額審査通過をするためにはどのようなポイントをおさえておけば良いのでしょうか?

もしも契約者側が増額審査の条件を満たしていないにも関わらず申し込み手続きをしたとしても、審査落ちするのは目に見えています。

ちゃんと金融業者から希望の利用枠を勝ち取るためには一定の事柄に気を付ける必要があるでしょう。そこで、ネット上にアップされている審査担当者談など、信憑性の高い情報をリサーチし、増額審査に通過するポイントをピックアップしてみました。

数あるポイントの中から最重要項目として考えられているのは「過去に滞納や遅延を起こしていない」「転職をしていない」ことがことが重要ポイントとなっているようです。では、これらの内容を具体的に見て行きましょう。

過去に延滞を起こしていない

金融機関からお金を借り入れた場合には、あなたのステータスや信用実績を参考に、無理のない範囲の最大限度額や最低返済額が決められます。

しかし、申込者が過去に滞納や遅延など、返済状況が芳しくなくマイナスの返済実績がついている場合、つまり金融事故を起こしている場合には借入審査通過は厳しいでしょう。

返済金額が滞った場合に入会審査が厳しくなるのは、銀行系カードローンであろうが、消費者金融系カードローンであろうが、どこの貸金業者でも同じです。

返済履歴はしっかりとチェックされますので、借入額にかかわらず、しっかりと返済してプラスの利用実績を付ける必要があるでしょう。

限度額の増額よりも新規借り入れの方が簡単

転職をしていない

終身雇用制が崩壊している現代社会において、転職を繰り返す会社員は数多くいらっしゃいます。

その度にスキルアップする人や、やむを得ず転職をしている人などさまざまかとは思いますが、いずれにしても転職は増額審査で不利となる場合があります。

審査ではこういった個人情報までチェックされ、支払可能見込額が査定されます。年収が上がった場合には審査に影響がでないこともあり得ますが、年収が下がった場合には借入可能額が減額されることもあります。

いくら希望額に対して限度額不足だと嘆いても、厳正な審査に基づいて決定されている金額のため、決められた借り入れ限度額で契約書を交わすしかありません。転職の予定がある場合には借り入れ後にされることをおすすめします。

三井住友銀行カードローン限度額変更の注意点

三井住友銀行カードローン限度額変更の注意点としては、せっかく初回申し込みで勝ち取った契約限度額が減らされてしまったり、利用停止となってしまう可能性があることを知っておきましょう。

毎月の返済額を約定返済期日までに返済し、複数回の利用状況も利用可能額の範囲だったとしても、利用者の現状によっては融資額の変更や停止もあり得ないことではありません。

もしも借入残高にゆとりがあり、無理に利用額を増額しなくても良い場合であれば、無意味に増額審査をしない方が無難といえるでしょう。

限度額の増額よりも新規借り入れの方が簡単

三井住友銀行カードローンでの2つの増額方法とは?

三井住友銀行カードローンで増額する方法は2つあります。1つは銀行から増額の案内があった場合、もう1つは自分から増額を希望する場合です。

自分から申込むという申請方法しかご存知なかった人は意外だと思われるかも知れませんが、銀行から連絡が来ることもあるのです。

では、自分から該当商品に申し込む場合と、銀行からあなたの連絡先に案内が入る場合は、具体的にどういう方法を取るのでしょうか?それぞれの内容を解説いたします。

自分から増額を希望する場合

自分から増額を申し込む場合には、電話で申し込みを行います。ホームページからの申し込みや、三井住友銀行での店頭申し込み、メールなどで申し込める場合もあるようですが、基本的には電話申し込みとなっています。

増額の申し込みをすると増額審査が行われます。「借入時に審査をしたのにまた審査が必要なの?」と思う人もいらっしゃるようですが、追加で融資を受ける場合にもその条件が整っているか審査はしっかりとされます。

その結果、上記で紹介したように、初回融資の時よりもあなたの状況が悪化している場合には落とされる場合もあるので注意が必要です。

銀行から増額の案内があった場合

銀行から増額の案内とは一体どういうことなのでしょうか?SMBCコンシューマーファイナンスの元審査担当者とオリックス銀行の元審査担当者にヒアリングをしてみたところ、どうやら金融業者では定期的に増額候補者をリストアップしているのだそうです。

そして、その人たちに対して電話で増額案内が行くとのことで、希望すれば増額してもらうことができます。金融業者から増額の案内が行った場合には審査で落とされることはほとんどなく、スムーズに増額を行うことが可能です。

限度額の増額よりも新規借り入れの方が簡単

知っておきたい増額審査の豆知識

増額審査を申込む場合に多い質問の中から素朴な疑問をピックアップし、豆知識として紹介したいと思います。ここでは「審査結果が分かるのっていつごろ?」という疑問や「どうやって結果連絡が来るの?」という疑問について回答いたします。

審査結果が分かるのっていつごろ?

増額審査にかかる時間は、早ければ5分くらいで済む場合もあるようですが、時間がかかる場合には数時間必要です。とはいえ、お金を借りるための審査にもかかわらず、たった数時間で審査が済んでしまうというのはスピーディーだといえるでしょう。

とても迅速に審査が行われるので、急ぎで増額を希望する人も安心して依頼することができます。

ただし、注意点をあげるとすれば、コールセンターの混雑状況によって審査時間が長くなる可能性があるというところです。すぐに審査してもらえると思っていると予想外に待たされるケースもありますので注意が必要です。

どうやって結果連絡が来るの?

利用者にとって、審査の結果がどうやって来るのかは知っておきたい情報なのではないでしょうか?

特に家族にも内緒で借り入れをしている人が、新たに増額審査をした場合には、家族にバレないように心の準備をしておく必要があります。あらかじめ審査結果の連絡方法を知っておきましょう。

増額審査の結果は電話でかかってくるケースやメールが入るケースがあります。自動契約機がある業者のでは、その場で待機していると教えてもらえるところもあるようですが、原則は電話やメールだと考えておきましょう。

限度額の増額よりも新規借り入れの方が簡単

三井住友銀行カードローンの増額をすると金利や返済額はどうなる?

三井住友銀行カードローンで増額をすると、金利や返済額が変わるという人がいらっしゃいますが、果たしてこれらの噂は本当なのでしょうか?

銀行カードローンは低金利で、総量規制の対象外な上、利用可能ATMも多くてメリットが多いと考えられていますが、増額によって金利や返済額が変わってしまっては、これらの恩恵にも影響が出てくるでしょう。

増額をしたことにより、利用期間内に条件が変わる可能性について詳しく解説いたします。

金利が変わる可能性

利用限度額を増額することにより、金利が高くなると今までの借り入れ分の返済も厳しくなって心配という人もいらっしゃるのではないでしょうか?

返済用預金口座と睨めっこしながら、想定される金利のシュミレーションを繰り返す人もいらっしゃるかも知れません。

しかし、安心して下さい。増額した場合には金利が下がるケースが考えられます。これは利息制限法によって、借入額ごとに金利の上限が定められているため、借入が多くなるほど金利が低くなります。

そのため、金利を下げたくてワザと増額する人もいらっしゃるほどですので、増額によって金利の負担が上がるということはありません。もちろん、増額すると返さないといけない額自体は増えますので、計画的な利用は原則となります。

返済額が変わる可能性

返済額にかんしては借入残高によって決まりますので一概にはいえませんが、増額しただけで返済額が変わるということは基本的にはありません。

ただし、イレギュラーケースの可能性もありますので、個別の状況を知りたい場合には担当者への相談がおすすめです。

限度額の増額よりも新規借り入れの方が簡単

みずほ銀行カードローン増額のポイント

それでは、次にみずほ銀行カードローン限度額アップのポイントについて解説したいと思います。みずほ銀行も三井住友銀行と同様、融資には大変積極的です。

それでは、次にみずほ銀行カードローン限度額アップのポイントについて解説したいと思います。みずほ銀行も三井住友銀行と同様、融資には大変積極的です。

両行ともメガバンクであるものの、増額審査の傾向がやや異なります。

それでは、みずほ銀行カードローンの増枠を勝ち取るための秘訣を解説します。

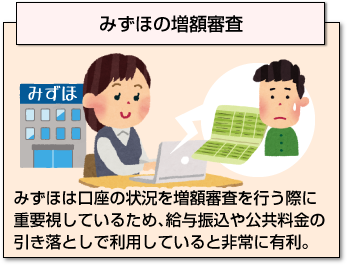

- 給与振込、公共料金等の引き落とし等のメインバンクとして利用していると口座の状況が把握されているため増額されるまでの期間が短く頻度も多い。住宅ローンもみずほ銀行を利用していると鉄板。

- 借入れ⇒全額返済を繰り返し、実績を重ねると順調に枠も成長していく。

これら2つの秘訣のどれかに該当する増額の成功事例についてご紹介します。

- 現在、無職ながら限度額一杯まで借入後⇒全額返済を続けていたところ枠が10万⇒30万⇒50万と順調に成長を続けた。

- 旧富士銀行時代から口座があり給与振込、住宅ローンを利用。当初は50万円の借入限度額だったのが3年経過後は利用限度額が300万円となる。

- 給与振込み口座として利用しており、件名が賞与として入金された後にATMから限度額アップの案内があり200万円から300万円に増枠された。

借入限度額が200万円を超える場合は、収入証明書類の提出を要求されるが、給与振込口座として利用していると収入証明の提出は不要。- 当初は、契約極度額が10万円ながらも約定日通りに必ず返済を行っていたところ半年後50万⇒さらに半年後100万と限度額アップ。他にセゾンカード(総枠100万円のうちキャッシング50万円利用)。エポスカード((総枠80万円のうちキャッシング50万円利用)。プロミスに10万円の借入有り。

減額になった例は、約定日通りの返済ができなかった場合は、減枠される傾向にあります。金融機関側から見ると、1日でも返済が遅れても、「お金にルーズな人」といったレッテルを貼られると減枠の原因となります。

さて、みずほ銀行カードローンの増額ポイントに関してまとめますと、給与振込や住宅ローンの利用さらに永年みずほを利用している人にとっては、増額されやすい傾向にあると言えます。

[af_txt001]

限度額の増額よりも新規借り入れの方が簡単

[af_mobit][af_aiful] | |

|  |

|  |

|  |

|  |

|  |

| |

| |

| |

| |

| |

| |

| |

| |