カードローンの審査結果が遅れる理由

最短即日と言われているにも関わらず「2~3日経過しても審査結果が来ないことがあります。

最短即日と言われているにも関わらず「2~3日経過しても審査結果が来ないことがあります。

審査結果が来ない(遅い)理由としては、希望限度額と本人属性によって、即日で結果が出る人もいれば、数日かかってやっと結果が判明する。など様々です。

基本的に少額なら早く、金額が大きくなればなるほど、審査に時間を要します。また、本人属性がカードローン会社の審査基準ギリギリの場合も同様です。

みずほ銀行カードローン審査の流れ

例えば、銀行カードローンとしては最も限度額が大きい「みずほ銀行」を例に解説します。

みずほ銀行の最短即日利用可能と言われていますが、これはみずほ銀行口座を持っている人が前提です。口座を持っていない人は、口座開設の時間がかかるため即日利用はできません。

また、みずほ銀行カードローンの審査には最低2日はかかると考えておいてください。なぜなら、みずほ銀行は審査が慎重だからです。

1.申込み

WEB上では本人属性に関する入力必須項目が48項目にも上ります。一方、SMBCモビットのWEB完結申込みは、20項目であるため、その差は歴然です。

2.審査

個人信用情報機関(CIC、JICC、KSC)へ照会を行い延滞や事故情報が無いかを確認します。さらに、本人が自己申告した項目を元にスコアリングによって入力内容を点数化します。

以下の条件を満たせば合格です。

- 信用情報に問題がない

- スコアリング合計点数が審査基準をクリア

3.本人確認書類

申込み内容が正確か?虚偽ではないか?を確認するため、身分証明書や収入証明を照らし合わせて確認します。この時、審査担当者が1つずつ内容を確認するため、それなりに時間がかかります。

4.在籍確認

勤務先の職場へ在籍確認します。この手続きは必ずありキャンセルすることはできません。

1度目の在籍確認が取れないと、他の申込者が優先されますので、2度目の連絡は少なくとも1時間は待たされることになります。

5.借入可能か判断

1~4の流れを踏まえて融資可能と判断された場合のみ、限度額と金利が決まります。

例えば、みずほ銀行のコンフォートプランですと、金利3.5%~14.0%、最大限度額1,000万円となりますが、初めから金利3.5%、限度額1,000万円で借入できる人はまずいません。

勤続5年程度、年収500万円程度の会社員で、限度額100~200万円、金利14.0%が妥当な範囲です。

銀行カードローンの審査は厳しい

みずほ銀行カードローンの審査は甘くありません。

みずほ銀行カードローンの審査は甘くありません。

理由は、金利が低く、高額貸付に適したカードローンであるため、返済能力が低いと判断されると、審査落ちとなります。

そのため、みずほ銀行カードローンを申込みして、ポジティブな審査結果を得られる人の割合は、全申込者の30%にも満たないです。

審査がスピーディなカードローン

カードローンの審査結果が遅れる原因

その他、以下の要因で審査結果の連絡が遅れる可能性があります。

その他、以下の要因で審査結果の連絡が遅れる可能性があります。

- 土日に申込みしている

- カードローンの申込みが多い時期(転勤時期、連休前、引っ越しシーズン)

- 希望限度額が大きい

- 審査基準がギリギリ

- 過去の借入が影響

- 1~5の複数要因が含まれている

1.土日に申込みしている

即日借入可能、即日審査、即日融資を土日対応しているカードローンはアコム、プロミス、SMBCモビット(※申込の曜日、時間帯によっては翌日以降の取扱となる場合があります。)、アイフルなどの消費者金融となります。

前述のみずほ銀行カードローンは土日休業です。銀行が休みの間は、結果の連絡は行われません。

2.カードローンの申込みが多い時期(転勤時期、連休前、引っ越しシーズン)

カードローンの審査方法には2種類あります。

- 自動審査(機械による審査)

- 人的審査(人による審査)

申込みが多い時期は人的審査が追い付かず、審査が遅くなることも十分あります。

オススメはWEB申し込みの後、無人機でカードを受け取れるカードローンです。土日やシーズンに関係なく、当日借り入れが可能です。

| カードローン | 自動契約機設置台数 |

| プロミス | 1068台 |

| アコム | 1067台 |

| アイフル | 897台 |

| SMBCモビット | 400台 |

| (参考)自動契約契約機設置台数。2016年調査 | |

3.希望限度額が大きい

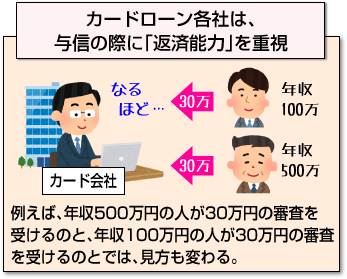

カードローン各社は、与信の際に「返済能力」を重視します。

カードローン各社は、与信の際に「返済能力」を重視します。

同じ30万円の限度額を希望するのであれば、年収500万円より年収100万円の人の方が慎重に審査されます。

また、年収100万円の人がお金を借りるのであれば、限度額10万円より限度額30万円の方が慎重に審査されます。

4.審査基準がギリギリ

合格基準ギリギリだと、慎重な審査が行われるため結果が出るまで時間がかかります。

そのため、審査の厳格な銀行カードローンでは、結果が出るまでに時間がかかる傾向にあります(審査に受からない可能性もあります)。なので、審査に不安な人は、銀行ではなく消費者金融を選ぶようにしてください。

5.過去の借入が影響

他社借入の利用や支払いトラブルがあるとどうしても結果が出るまで時間がかかります。また、同じ時期に3社以上の申込みはどうしても慎重になります。

6.1~5の複数要因が含まれている

カードローンの審査結果が来ない(遅れる)のは要因が1つだけとは限りません。土日、繁忙期、審査基準がギリギリ、短期間で複数の同時申込みを行っていると時間がかかります。

カードローン会社は、顧客獲得のために凌ぎを削っていますが、返済できない人には、お金を貸すことはありません。

原則30分で審査は完了します

「最短30分、即日融資!」とPRしている会社は、原則30分で審査が完了します。これが、翌日になっても結果の連絡が来ない場合は、当落線上の可能性があります。

融資の基準ギリギリだと審査に時間がかかる

当落線上とは、本人が自己申告した情報(年収等)で間違いがないか等の裏付け(在籍確認等)を取るため、より慎重に与信を行っている状況を指します。

当落線上となる理由としては以下の2つが考えられます。

審査が慎重になる2つの理由

- 返済能力に対して借入希望額が大きい

- 現在の借入状況が良くない

従って、すぐにお金が欲しい人は、各金融機関の与信基準をしっかりと把握して、自分が当落線上に入らないようにすることが重要です。

失敗しないために各社の融資ルールを知りましょう

銀行の融資ルール

総量規制(年収の3分の1までしか融資できないルール)対象外のため、限度額200万円や300万円の高額枠を希望しても収入証明の提出が不要。

既存借入の年間返済額が年収の35%を超えると否決される可能性が高いです。

銀行系は、保証会社と銀行それぞれが3社分の個人信用情報機関(CIC,JICC,KSC)を照会するため、どれか1つでも異動情報や未入金情報があると瞬殺(審査落ち)されます。

与信のスピードでは、地銀よりもメガバンク(三井住友、みずほ)の方が迅速です。

消費者金融の融資ルール

総量規制の適用を受けるため年収の3分の1までしか借り入れできません。

ただし、以下のローンは総量規制の対象外となるため既存借入れとしてカウントする必要はありません。

- クレジットカードを利用したショッピング

- 銀行系カードローン

- 住宅ローン

- 自動車ローン

また、以下2つのいずれかに当てはまる場合は、収入証明書の提出が必要です。

収入証明書の提出が必要なケース

- 希望の限度額が50万円を超える

- 希望の限度額と他社との借入金額の合計が100万円を超える

消費者金融系は、延滞などの異動情報が記録されていても即否決になることはなく、申込者本人の返済能力を重視します。

与信のスピードでは、中小よりも大手(アコム、プロミス)の方が迅速です。

クレジットカード会社の融資ルール

クレジットカード会社がカードローンを発行しているケースです。

クレジットカード会社といっても、銀行系、信販系、流通系など非常に多岐に渡っていますが、審査難易度としては、銀行系>信販系>流通系の順番となり、銀行系(JCBや三井住友カード)が最も難易度が高いと考えてください。

クレジットカード会社系は、消費者金融系と同様に総量規制の影響を受けます。また、以下2ついずれかに当てはまる場合、収入証明書の提出が必要です。

収入証明書の提出が必要なケース

- 限度額50万円を超える場合

- 借入金額の合計が100万円を超える場合

クレジットカード会社系は、個人信用情報機関CICとJICCの2社を照会する会社とCICのみを照会する会社があります。銀行系と同じく、異動情報や未入金情報があると瞬殺(審査落ち)となります。

即日審査が難しくなる具体的な例

それでは、ここで銀行系、消費者金融系、クレジットカード会社系の与信基準から当落線上になるケースについて解説したいと思います。

- 銀行系

希望限度額+既存借入れを合わせた年間の返済額が年収の35%ギリギリとなっている。(例えば:年収500万円の場合、年間175万円の返済で35%となります。)

- 消費者金融系

希望限度額+既存借入れの合計が年収の3分の1ギリギリとなっている。

- クレジットカード会社系

希望限度額+既存借入れの合計が年収の3分の1ギリギリとなっている。

上記に当てはまる場合は、即決できない与信となり、審査に時間がかかります。理由は各社とも貸倒れのリスク回避を行うためです。

約定日には、必ず返済してくれそうな人でも、限度額ギリギリの申込者は慎重な与信を行わざるを得ません。

新規客の獲得に積極的なカードローンが狙い目

よく大手よりも中小の方が借りやすいと思われている人も多いと思いますが、実際は大手の方がお金を借りやすいです。

理由は、拡大路線を歩んでいるため、新規融資に積極的です。CMや交通広告を行っている会社は、非常に借りやすいので、ぜひ積極的に申し込むようにしてください。

カードローンの審査結果が来ないことはあるのか

アコム、プロミス、アイフルのような大手消費者金融や大手銀行などの場合、審査結果が来ないということはありません。 電話やメールなど、方法は違えど必ず連絡が来ます。

ただし、特にメールの場合には迷惑メールフォルダに入っている場合も考えられますので、しっかりと確認する必要があります。

審査落ちをしても審査結果は来るのか

例え審査落ちをしたとしても、大手消費者金融、大手銀行カードローンであれば必ず連絡がきます。

中小消費者金融、街金の場合はまちまちですが、基本的には審査落ちの場合にも連絡はくるはずです。

もし、2、3日しても審査結果の連絡が来ない場合には、申し込んだ消費者金融に問い合わせをしてみましょう。

ただし、業者によっては審査結果が出るまで時間がかかる場合があるので、審査結果がどのくらいの時間で出るのかを申し込む前に把握しておくとよいかと思います。

審査に落ちないためのコツ

このように、各金融機関の与信基準を把握しておけば、当落線上に入ることは少なくなりますが、既に既存借入れで目一杯の場合は、以下のいずれかで申し込むようにして下さい。

審査に受けるためにできること

- 借り入れ件数を減らす

- 借り換え(おまとめ)目的で申し込む

10万、20万円の少額借入れ先があるのであれば、借入れ件数を減らして申込みしてください。

既存借入れを含めてこれ以上の借入れが難しいのであれば、おまとめや借り換え目的で打診してみるのも良いでしょう。

詳しくは、おまとめ・借り換えローンを利用するにあたっての注意点とはで解説しています。

入力ミスや迷惑フォルダ入りにも注意!

さて、最後に意外かもしれませんが、

- 申込み時に記載した電話番号やメールアドレスの記入ミス

- 金融機関からのメールが迷惑フォルダに入っていた

などのケアレスミスがありますのでこういったことが無いようにしてください。

[af_txt001]

| |

|  |

|  |

|  |

|  |

|  |

| |

| |

| |

| |

| |

| |

| |

| |