スコアリング審査は非常に重要です。

今日は、カードローン審査におけるスコアリングシステムについて解説したいと思います。カードローン申込時は、銀行系、消費者金融系に関係なくスコアリングと言って、申込者の属性を元にして融資の可能性を判断しています。

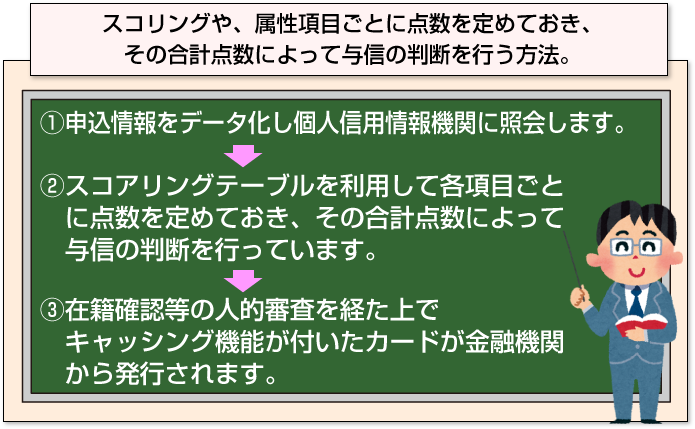

例えば、現在はコンピューターによる自動審査が主流ですので、Webからの申込情報をデータ化して①個人信用情報機関に照会します。

事故情報が無いか等の記録を照会し、その後、②スコアリングテーブルを利用して各項目ごとに点数を定めておき、その合計点数によって与信の判断を行っています。

その後、③在籍確認等の人的審査を経た上でキャッシング機能が付いたカードが金融機関から発行されます。

金融機関によっては、先に申込者の属性を①スコアリングによって評点してから、②信用情報機関へ照会をかけるケースもありますが、大体どの会社も似たような審査の流れです。

なお、スコアリングテーブルとは各項目の選択肢に点数を定めておいて点数を加減し総合点数が各社の審査基準を満たしていれば通過という流れになります。

<住居形態>

| 持家(自己所有) | 30点 |

|---|---|

| 持家(家族所有) | 10点 |

| 分譲マンション(自己所有) | 25点 |

| 分譲マンション(家族所有) | 10点 |

<居住年数>

| 1年未満 | 10点 |

|---|---|

| 1~2年未満 | 13点 |

| 2~3年未満 | 15点 |

| 3~4年未満 | 17点 |

| 4~5年未満 | 20点 |

なお、スコアリングの配点は、各社が理想とする「属性モデル」が異なりますので、配点は各社それぞれ異なります。

しかし、重要項目というのが存在しており、これは銀行系カードローン、消費者金融系、クレジットカード系、どこの会社も重視している項目について紹介したいと思います。

<年収>

最重要と言っても過言ではありません。カード発行の目安である80万円~200万円の間を急上昇しているのがおわかりいただけますでしょうか。

| 1000万円 | 176点 |

|---|---|

| 800万円 | 160点 |

| 700万円 | 145点 |

| 600万円 | 134点 |

| 500万円 | 124点 |

| 400万円 | 114点 |

| 300万円 | 99点 |

| 200万円 | 83点 |

| 120万円 | 37点 |

| 80万円 | 3点 |

<勤務先の会社規模と従業員規模>

以下の配点はあくまでも目安に過ぎません。実際、上場企業でも離職率が高くブラックな会社も存在します。

その場合は、評点を下げることもあります。また、カード発行会社の系列社員などは、高い評点を設定されているでしょう。

<会社規模>

| 国家公務員 | 61点 |

|---|---|

| 地方公務員 | 53点 |

| 上場 | 46点 |

| 資本金5億円以上 | 39点 |

| 資本金5千万円以上 | 25点 |

| 資本金1千万円以上 | 17点 |

| 資本金1千万円以下 | 10点 |

| 個人事業主 | 3点 |

<従業員規模>

| 1000名以下 | 52点 |

|---|---|

| 99名以下 | 34点 |

| 10~19名 | 15点 |

| 5~9名 | 9点 |

| 1~4名 | 3点 |

<勤続年数>

勤続年数は年収同様に非常に重要です。就職してもすぐに退職する人や退社に追い込まれる人は、返済能力に疑問が残るからです。

私の経験上、勤続年数は3年程度無ければ、他の項目でカバーする必要があると考えます。

| 10年以上 | 69点 |

|---|---|

| 10年未満 | 65点 |

| 4~5年未満 | 36点 |

| 3~4年未満 | 28点 |

| 2~3年未満 | 20点 |

| 1~2年未満 | 12点 |

| 1年未満 | 3点 |

上記が返済能力に関する項目で大手、中小関係なくどの業者も重要視している内容です。理由は、返済できない人にお金を貸しても、ムダだからです。

返済能力の次に重視しているのが、申込者本人からの借入額の申告です。特に個人信用情報機関に記録されている残債は正確に申告するようにしてください。

もちろん、1円単位まで正確に申告する必要はありませんが、可能な限り正確な額で申告することが重要です。

理由は、自分の借入残債すら認識できていない人は、延滞などの管理コストがかかってしまうからです。

足きりを設定している場合もあります。

カードローン会社では、申込者の属性のうち、重要項目の最低点を定めて、一定以上の基準をクリアしていない場合、即審査落ち(足きり)としている会社があります。

カードローン会社では、申込者の属性のうち、重要項目の最低点を定めて、一定以上の基準をクリアしていない場合、即審査落ち(足きり)としている会社があります。

某金融機関では以下の足きりを設定しています。

- 固定電話、携帯電話いずれも登録なし

- 社会保険の加入がなし

- 半年以内に申込数が3件以上

- 総量規制超過分の借入記録があり

審査に不安な人は、足きりを設定していない金融機関を選択することが重要です。お勧めは、大手金融機関を申し込むかスコアリングを少しでも上げるよう努めてください。

<スコアリングを高めるための努力一覧>

①固定あるいは携帯電話を持つ

②固定電話の人はタウンページに登録する

③本人確認書類の提出に備え運転免許証などの公的な証明書を取得する

④健康保険に加入する

⑤実家に引っ越す

⑥給料の支払形態を極力固定給とする

⑦年収を上げる努力(副業)をする(確定申告は必須)

⑧勤続年数を長くする

要するにこの人は、「お金を貸すにあたって信頼に足る人物かどうか?」を裏付ける活動を行うことが重要です。

[af_txt001]銀行カードローンなら総量規制対象外

[af_promis]

[af_promis][af_acom][af_mobit]

| |

|  |

|  |

|  |

|  |

|  |

| |

| |

| |

| |

| |

| |

| |

| |