審査の甘い会社は存在するの?

信用情報に記録されるネガティブな情報(事故情報)は、通称ブラック情報とかブラックリストなどと呼ばれます。そして、事故情報が記録されている間は、カードローンの申込みを行っても落ち続けることになります。

ただし、正規の金融業者の中でも審査が甘く、柔軟性の高い会社を選ぶことで借入できる可能性があります。

具体的には以下の条件を1つでも満たす会社です。

審査が甘い会社の条件

- ブラックでも申込可能

- おまとめローンを推奨している

- 資金使途の制限が厳しくない

可決したいならココが鉄板です

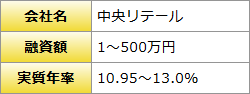

中央リテールの審査に落ちるようなら、「もう、正規業者からの借金は厳しい」です!大至急専門家に相談して下さい。

中央リテールの審査に落ちるようなら、「もう、正規業者からの借金は厳しい」です!大至急専門家に相談して下さい。

ブラックでも申込可能な会社

消費者金融それも中小業者が狙い目

まず、銀行カードローンは、ブラックの申込者は、申込み時点で瞬殺(審査落ち)となります。大手メガバンクだろうと、地銀だろうと関係なしです。

しかし、一部の消費者金融であれば融資に応じてくれます。それは、審査の際に過去の過ち(ブラック情報など)にこだわらず、現在の状況を重視する会社です。

この「過去の過ちを重視しない会社」というのが中小消費者金融です。中小業者に申し込めば、お金を借りることが十分可能です。

中小が借りやすい2つの理由

中小の消費者金融で借入がしやすい理由として大きく2つあります。

理由1:利用者の獲得に力を入れている

一つ目の理由は、貸金業法が改正(特に総量規制)されてから中小消費者金融の利用者が極端に減少しているからです。

改正前には、否決していた属性でも顧客獲得のため間口を広くとっているので、ブラックの人でも十分可決される可能性が高くなります。

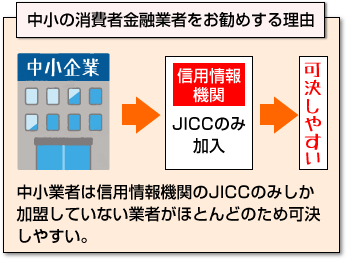

理由2:JICCの信用情報しか確認しない

さらに、中小業者はJICCの信用情報しか照会しないので、可決される可能性が極めて高くなります。

理由は、中小業者のほとんどがJICC(株式会社日本信用情報機構)のみしか加盟していないからです。

日本には3つの個人信用情報機関が存在します。延滞や債務整理、代位弁済等を行うと、これらの信用情報機関にブラック情報(異動情報・事故情報)として記録されます。

3つの個人信用情報機関

- CIC

- JICC

- KSC(全銀協)

カードローン審査が最も厳しい銀行の場合、3つ全ての情報機関を照会するので、1つでもネガティブ情報があれば否決となります。

中小消費者金融は照会する信用情報が少ない分、審査通過のハードルも低いのです。

もちろん、可決される可能性が高くとも審査が無いわけではありません。あくまで、現在の属性や他の借入状況をくみ取った上で、お金を貸してくれるのです。

ブラックでも申込可能な金融会社

おまとめローンを推奨している会社は審査が柔軟

おまとめローンは複数の借入を一本化することを指します。

おまとめローンは複数の借入を一本化することを指します。

おまとめローンのメリットは、名前の通り、ローンまとめることで、高い金利を下げることで返済額を減らすことができます。

ではなぜ、おまとめローンを推奨している会社は、審査に通過しやすいかと言うと消費者金融系の場合は、総量規制(年収の3分の1)の対象外となるからです。

おまとめ=お金を借りやすい

さらに、前述の中小の消費者金融でおまとめローンを取り扱っている会社は狙い目です。何が狙い目かと言いますと「お金を借りやすい」ことを意味します。

おまとめローンは、総量規制の適用外(年収の3分の1)であるため、その会社独自の審査基準が適用されることを指します。

中小業者=独自審査のためお金を借りやすい

残念ながら私は大手消費者金融出身ですので、中小業者の与信基準については、把握しておりませんが前述の貸金業法の改正によって、多くの中小消費者金融の利用者が減少したことは間違いありません。

従って、おまとめローンを扱う中小業者は、独自の審査基準の可能性が高いため「審査が甘い」傾向にあることが伺えます。

なお、おまとめローン関しては、こちらのページで詳しく解説していますので、参照してください。

おまとめ専門のおすすめローン会社

資金使途を問わない業者は狙い目

次に資金使途の制限が厳しくない業者も狙い目です。カードローンは無担保、決められた限度額の範囲内であれば、自由に使っても良いという印象がありますが、「ギャンブル」や「株などの投資」目的はNGとなります。

基本的に中小の消費者金融を利用する人は、大手では与信に通過しづらい属性の人が多く、既に大手では借入れが厳しい人も多いと思います。

資金使途を問わない=審査が柔軟

その中で、資金使途を問わない会社はかなり狙い目です。本来の資金使途が競馬やギャンブルであっても事実上、黙認している可能性が高い業者は、かなり審査が甘いと言っても過言ではありません。

理由は、中小業者を利用する人は、大手の審査には耐えられない属性の人が多いため審査を厳し目にするのが通常ですが、前述の改正貸金業法の影響で顧客の間口を広げているからです。

いくら、資金使途が問われないからと言って、正直に申告することは自殺行為ですので絶対にやめてください。

中央リテールの審査に落ちるようなら、「もう、正規業者からの借金は厳しい」です!大至急専門家に相談して下さい。

非正規業者(ヤミ金融)の見分け方

こんな広告には要注意!

- 激甘

- 必ずお金が借りられる

- キャッシングのDM(ダイレクトメール)

このような広告をする業者は非正規業者(闇金融業者)である可能性が高いです。このような業者に騙されないために、非正規業者の見分け方を知っておいてください。

悪徳業者を見極める3つのポイント

- 貸金業の登録番号が正しいか

- 登録されている企業名や住所が正しいか

- 金利が20%を超えていないか

知らない業者からお金を借りる前に、上記3つは必ず確認しましょう。

1:貸金業の登録番号が正しいか

消費者金融業を営むためには、貸金業の登録が必要です。この登録番号は金融庁のホームページ上で検索できます。

2:登録されている企業名や住所が正しいか

非正規業者(悪徳業者)は、この登録番号がまったくのデタラメであったり、他社の番号を勝手に記録し他社の名前を勝手に使用しているケースもあります。

登録番号、住所、企業名は、実在するのか?も併せて確認してください。また、携帯電話のみの消費者金融業者は、非正規業者(悪徳業者)で間違いありませんので、絶対に関わらないようにしましょう。

3:金利が20%を超えていないか

貸金業者として登録をしていても、法律の上限を超える金利でお金を貸している悪徳業者もいます。厳密には以下の表のように、金利の上限が決められています。

貸金業の登録だけでなく、金利もチェックしてください。

| 融資金額 | 金利の上限 |

| 10万円未満 | 20% |

| 10万円〜100万円未満 | 18% |

| 100万円以上 | 15% |

※表の上限を超える金利でお金を貸すのは違法です

ここで紹介している業者は大丈夫なの?

このページで紹介しているローン会社は全て正規の金融業者です。登録番号、会社情報、貸付金利は全てチェック済みです。

心配な方は「中央リテール・おまとめローンの口コミ、評判を徹底解説」をご覧ください。

ホームページ上に弱者救済など最もらしいことを書いて、信頼感を作り出す業者もいます。安易な考えで申し込むと悪徳業者に騙されてしまうことになります。

ここで紹介したポイントを忘れず、借入先を見極めるようにしてください。

[af_txt003]ブラックでも申込可能な正規業者

中央リテールの審査に落ちるようなら、「もう、正規業者からの借金は厳しい」です!大至急専門家に相談して下さい。

| |

|  |

|  |

|  |

|  |

| |

| |

| |

| |

| |

| |

| |

| |