カードローン審査に通らない5つの理由とは?

カードローン審査に通らない理由

しかし「自分がローンに通過できるか心配」という人も多いのではないでしょうか?

カードローンの審査に通過できない人には、いくつかパターンがあるようです。そこで今回は、審査に通過できない人のパターンを検証していきます。

個人信用情報がブラック

個人信用情報には①現在の借入金の金額と借入件数などの借入状況②ローンやクレジットカードの支払状況③過去の長期延滞、代位弁済、債務整理、自己破産などの金融事故情報が記録されています。

カードローン審査の際には、最初にこの個人信用情報へ照会をかけます。

個人信用情報機関は日本には3社ある

個人信用情報を保管している機関は日本には3社しかありません。

① 主にクレジットカードの情報を記録しているCIC

② 主に消費者金融の情報を記録しているJICC

③ 銀行などの金融機関の情報を記録している全国銀行個人信用情報センター

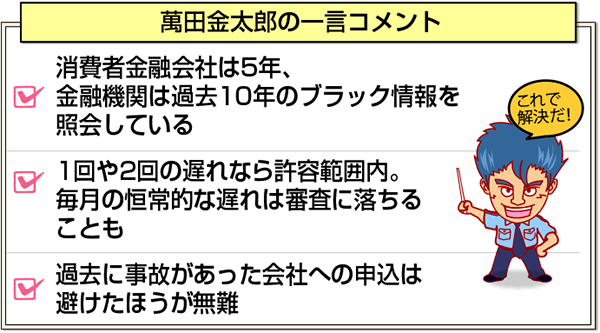

CICとJICはどのような情報であれ5年で記録が消去されます。消費者金融でカードローンを申し込む場合にはCICとJICCの2社へ照会をかけます。

このため、過去にどのような事故情報があっても5年経過すればその人はブラックではなくなります。

銀行系カードローンは3社へ照会を上げる

一方、銀行系カードローンはCICとJICCの2社に加えて全国銀行個人信用情報センターへ照会をかけます。

全国銀行個人信用情報センターは自己破産や個人再生などの官報に記載される情報は10年間保管します。

このため、過去に官報記載に該当する事故があってから。

5年超10年未満の人は消費者金融の審査ではブラックではなくても銀行カードローンの審査ではブラックとなってしまいます。

事故情報が記録されているとブラックに

個人信用情報に事故情報が記録されている人を一般的にブラックと呼びます。

ブラックの人は銀行カードローンの審査はもちろん大手消費者金融のカードローン審査に通過するのも非常に難しくなります。

一般的には事故情報が発見された時点で即刻審査に通過できないことになります。

多重債務

カードローン申込者に複数本の借入がある人もカードローン審査に通過できないといわれています。

カードローン審査において借入件数は借入金額よりも重要な要素を占めます。

3本以上の借入は忌避される

何本から多重債務者と見なされ審査には不利になるかといえば明確な定義はありません。収入状況によっても許容される範囲が変わってくるためです。

一般的には3本までは許容されることが多く、4本目からの借入は審査に通過できない可能性が高くなるといわれています。

多重債務者は借金の返済を借金によって行うことが多い

多重債務者がなぜ審査に通過できないかといえば、借金が借金を呼ぶリスクが高いためです。

1本目のローンの毎月最低返済額が給料から用意できない場合、その人が2本目のカードローンを借りて返済するとします。

やがて2本目も限度に達すると3本目のカードローンを借りて、3本目のカードローンから1本目と2本目の返済を行い、やがて3本目も限度額に達する。

という悪循環になりがちであるためです。

年収や勤務先などによって異なるものの、返済能力を超える借入を行っているかどうかの1つの目安として、許容される借入件数は3本程度までといわれています。

銀行系カードローンは消費者金融からの借入を忌避する

銀行系カードローンの審査においては多重債務者でなくても、消費者金融からの借入があるだけで審査にはマイナス材料となってしまいます。

銀行カードローンの方が金利が低い分、金利が高い消費者金融からの借入を下に見る傾向にあるためです。

1本程度であれば審査にはそれほど影響ない場合も多いようですが、2本目の借入からは確実にマイナス材料となります。

消費者金融で総量規制の枠が一杯になったからと言って銀行カードローンに申し込んでも審査に通過するのはかなり困難でしょう。

返済に遅れが散見される

個人信用情報には返済履歴の記録も2年間保存

個人信用情報には借入金、クレジットカード、何かの分割支払い契約などの支払履歴が過去2年分記録されています。

これをクレジットヒストリーなどと言います。期日通りに支払いを続けていくと、支払いを行った月には$マークが記録されます。

24個$マークが並んだ人は信用度が高いと見なされます。

遅れがあるとAマークが記録され、クレジットヒストリーにAマークが多い人ほど審査には不利になります。

1年で1度や2度の遅れは問題ない

クレジットヒストリーの中に1回や2回Aマークが記録されている場合には審査に大きな影響はないようです。

住宅ローン審査の場合にはクレジットヒストリーにAマークが1つでも記録されていると審査に影響するようですが、カードローン審査では1つや2つであれば問題ありません。

遅れが継続して起こっているような人はカードローン審査に通過できないこともあるようです。

2か月以上の延滞は金融事故登録されることも多い

2か月以上の延滞には要注意です。一般的には2か月以上延滞すると、支払履歴に遅れがあるということを飛び越えて、金融事故として登録される場合があるようです。

こうなってしまうと、個人信用情報に事故情報が記録されることになりブラックとなってしまい、銀行カードローンや大手消費者金融の審査には通過できなくなってしまいます。

携帯端末代金の遅れにも注意

携帯電話の端末代金をドコモやauやソフトバンクなどの携帯電話会社で分割払いの契約をしている人も多いですが、この利用者も要注意です。

携帯電話の端末代金の支払いは毎月の携帯電話の利用料金と一緒に支払われていますので、本人に自覚がないかもしれませんが、立派な割賦販売というローンと同じ契約です。

ここでも遅れがあるとクレジットヒストリーに記録されてしまいます。

また、携帯料金を3か月以上滞納すると、携帯電話契約が強制解約となりますが、この場合には事故情報としてCICに記録されてしまいますので注意が必要です。

総量規制の枠が一杯

審査に通過できない原因として消費者金融の場合には、総量規制の枠をすでに超える借入額があるという可能性があります。

消費者金融はまずここを気にする

消費者金融は個人信用情報の審査の際に「この人は総量規制の融資限度額にいくら余裕があるのか」ということをチェックします。

ブラックでない限りはこの枠に空きがあれば、空き枠の範囲内で融資受けることができる可能性が高くなります。

社内ブラック

過去に事故があっても、所定の年数が経過して個人信用情報の記録から事故情報が削除されていれば審査ではブラックではありません。

ただし、銀行や消費者金融は内部情報として、その人の過去の事故情報を保存している可能性があります。

個人信用情報はブラックでなくても、社内でブラックの情報が保管されている人のことを社内ブラックなどと呼びますが、この社内ブラックの人も審査には通過できない場合があります。

過去に事故や延滞が多くあった人はその銀行や消費者金融は避けて、まだ取引をしたことがないローンへ申し込んだほうがよいでしょう。

[af_txt001]

[af_acom]

| |

|  |

|  |

|  |

|  |

|  |

| |

| |

| |

| |

| |

| |

| |

| |