カードローン審査:甘い即日融資の審査はない?

カードローンは即日融資で威力を発揮する?

カードローンと言えば、その日のうちにお金を用立てることができる即日キャッシングが売りの融資制度です。

カードローンと言えば、その日のうちにお金を用立てることができる即日キャッシングが売りの融資制度です。

ATMなどで手軽にお金を引き出せますので、このカードを持たれている方も多いのです。

ATMは今や、どこにでもあります。

銀行や消費者金融会社のATMはもちろんですが、コンビニ、駅の中など、どこにでも置かれており、いつでもどこでもお金を引き出すことができるのです。

今夜、急に接待の予定が入ったが、仮払いを出来ず、個人のクレジットカードも使えないという時には、コンビニでローンカードを使ってお金を引き出せば、翌日精算をして入金すれば、ほとんど利息もかかりません。

このように、カードローンは即日融資で威力を発揮する心強い味方なのです。

いざ、お金が必要な時

私たちの生活では、このように急にお金が必要という時は、さまざま起こります。

子供が自転車で大ケガをして、病院に連れて行ったけれど、取り敢えず治療代を払わないといけないという時には、保険でお金が返ってくるまで、建て替えておく必要があります。

また、親類の叔母さんが亡くなって、今夜香典を持ってお通夜に行かないといけないという時に、たまたま財布にはお金がなくて、カードだけという時もあります。

いい転職の機会を見つけたけれど、退社してから2カ月くらい無収入になるが、貯金もないという時があります。

これらのピンチ、チャンスにおいてはたいていお金が必要になるのです。

そのような、いざお金が必要という時に、威力を発揮するのがカードローンの即日融資なのです。

即日融資とは

従って、即日融資と言う場合には、二つの意味があります。

従って、即日融資と言う場合には、二つの意味があります。

一つは、既にローンカードを持っていて、いつでもお金が引き出せる状態の即日融資です。

この場合、コンビニなどではたいてい、いつでもお金を引き出すことができます。

ただ、一部の銀行のカードローンの場合は、時間的に銀行のATM稼働時間に限られる場合はあります。

もう一つは、カードを持っていない状態で、急にお金が必要になり、今日お金を借りたいという場合の即日融資です。

この場合は、カードローンを申込んで、その日のうちにお金を用立てることが必要になります。

このような申込み当日の即日融資については、その日のうちに融資審査が終わりませんと、当然カードローンでお金を引き出すことができません。

その意味で、審査の迅速さが一番大切な要素になります。現在のところ、この審査の迅速さを兼ね備えているのは、消費者金融会社のみです。

まずは消費者金融会社の自動契約機へ

従って、カードは持っていないけど、急にお金が必要にと言う場合には、まず、大手消費者金融会社の無人店舗に飛び込んで自動契約機のブースに入る必要があります。

たいていの方は、運転免許証は財布や名刺入れに入れていると思います。

それさえあれば、急にお金が必要になっても、50万円までであれば、すぐにローンカードを作ることができるのです。

源泉徴収票を持っていれば、50万円を越える利用限度額のローンカードも作ることができます。

甘い即日融資の審査はない?

但し、消費者金融会社の即日融資だからと言って、審査は甘いものではありません。当然、20分から30分かけて審査が行われます。

但し、消費者金融会社の即日融資だからと言って、審査は甘いものではありません。当然、20分から30分かけて審査が行われます。

その間は、自動契約機のブースの中で週刊誌やスマートフォンなどを見ながら待つことになります。

大手消費者金融会社の場合、審査に通る方は現状、2人に1人となっています。

昔は5人に4人は通るという時代がありましたが、現在ではそのような甘い審査は行われていないのです。

そして、審査に通れば、すぐに契約書の説明が行われ、署名してからローンカードが出てきます。そのカードで、店頭にあるATMでお金を引き出すことができるのです。

カードローンの即日融資審査

では、カードローンの即日融資審査はどのように行われるのでしょうか。

業態ごとに見ていくことにします。

即日融資の種類

先ほど見ましたように、即日融資には二つの意味があります。

その日はともかく、いつでもお金が引き出せるカードローンを作っておきたいと言う場合には、銀行、大手消費者金融会社、銀行系消費者金融会社、それにクレジットカード会社でもキャッシング専用カードを発行しているところもあります。

その日はともかく、いつでもお金が引き出せるカードローンを作っておきたいと言う場合には、銀行、大手消費者金融会社、銀行系消費者金融会社、それにクレジットカード会社でもキャッシング専用カードを発行しているところもあります。

但し、その中で申込み当日に即日融資のできるのは、大手消費者金融会社のカードローン審査だけです。それぞれの業態におけるカードローン審査について見てみます。

銀行のカードローン審査

銀行のカードローンは、審査に通る可能性は高いとは言えませんが、通った場合には、利用可能額は比較的大きく取ることができます。

それは、銀行の場合は、貸金業法の総量規制の適用を受けないためであり、年収の1/3を超える融資枠も珍しくありません。

それが良いことかどうかは別問題ですが、銀行のカードローン審査に通れば、銀行のATMやコンビニの提携ATMなどからお金を引き出すことができます。

銀行のカードローン審査は即日融資できない

銀行のカードローン審査は数日かかることがあり、その日のうちに結果の出る場合はほとんどありません。

銀行のカードローン審査は数日かかることがあり、その日のうちに結果の出る場合はほとんどありません。

早く審査結果が出るのは、悪い知らせと考えた方がよく、断りの場合が多いと言えます。

自分名義の資産価値の高い不動産がある場合や一部上場会社に勤めていて普段からその銀行の口座を給料振込みや公共料金などの引き落としに使っていると言う場合には、審査は通りやすいと言えます。

しかし、いずれの場合にも申込んだ当日には結果は出ず、個人資産状況や勤務先、既存借入などの詳細を調べられた上で審査結果は数日後に出ることになるのです。

銀行のカードローン審査は即日融資できない理由

銀行は、昔から企業相手に不動産などを担保にとった融資を行っており、個人の方に融資するケースはほとんどありませんでした。あったとしても不動産を担保にした貸付でした。

従って、カードローンのように、無担保無保証人の個人融資は高度経済成長期が終わってから始められたもので、特に力を入れるようになったのは、バブル崩壊によって資金運用先が無くなってからです。

そのため、個人融資については、担保の評価技術などにより資産評価は出来ても、個人の方の信用力審査についてのノウハウはほぼ皆無に等しかったのです。

また、不動産担保であれば、返済が滞った場合には、その担保不動産を処分して貸付けたお金を回収するという技術はありますが、担保も保証人もないという方からの返済遅れに対する回収技術はありません。

そのため、審査は慎重にならざるを得ず、資産状況や銀行口座などの調査以外は手探りでの審査になり、いたずらに時間をかけているだけの状態で、まして即日融資などはほぼ不可能な状態です。

銀行のカードローン審査は保証会社付き

そのために、銀行ではカードローン審査については、価値の高い不動産を所有していたり、一部上場企業で役職者などの場合を除いては、基本的に消費者金融会社やクレジットカード会社の保証をとって融資をしています。

そのために、銀行ではカードローン審査については、価値の高い不動産を所有していたり、一部上場企業で役職者などの場合を除いては、基本的に消費者金融会社やクレジットカード会社の保証をとって融資をしています。

保証会社なしでは、とてもカードローンは発行できないのです。

そのため、銀行自身の調査が終わってから保証会社に保証依頼をするために、審査には時間がかかってしまうのです。

そして、保証付きのカードローンの返済が遅れた場合には、1ヵ月未入金が続きますと、ほとんど回収もせずに保証会社にその貸付債権を買い取らせています。

自分の懐はほとんど痛めずに利益だけを取れる仕組みです。

銀行のカードローン審査は甘い?

従って、銀行のカードローンは非常に甘い審査になっています。

特に、不動産資産を所有して安定した生活が可能な方には、ほとんど審査なしで、1千万円以上の高額な利用可能枠を持ったカードローンを発行しています。

また、それ以外の方については、自身の審査で見込みのある方について保証会社の保証を依頼しますが、保証会社もむやみに保証を与えることもないため、成約率は非常に低くなるのです。

特に、銀行系消費者金融会社の場合には、自身の成約率が20%程度しかないため、成約率は低くなります。

従って、銀行のカードローン審査は、実際には非常に甘いにも関わらず、成約率は低いと状態にあるのです。

大手消費者金融会社のカードローン審査

大手消費者金融会社のカードローン審査は、既に述べましたように、無人店舗の自動契約機で受付をしますが、パソコン、スマートフォンなどのインターネット経由や、電話などでの申込みも受付けています。

大手消費者金融会社のカードローン審査は、既に述べましたように、無人店舗の自動契約機で受付をしますが、パソコン、スマートフォンなどのインターネット経由や、電話などでの申込みも受付けています。

審査はスタッフのいる店頭窓口以外では、全てコンタクトセンターと呼ばれる集中センターでオペレーターが行っており、カード発行まで30分から1時間で行えるシステムになっているのです。

大手消費者金融会社のカードローン審査は即日融資できる

従って、大手消費者金融会社のカードローン審査は即日融資ができる体制がとられており、朝の8時から夜の21時くらいまでの申込みであれば、即日キャッシングが可能です。

しかも、店頭にATMが置かれているため、手数料なしでお金を引き出して帰ることができます。

大手消費者金融会社のカードローン審査が即日融資できる理由

大手消費者金融会社のカードローン審査で即日融資ができるのは、審査そのものがスコアリングシステムという機械審査になっているからです。

大手消費者金融会社のカードローン審査で即日融資ができるのは、審査そのものがスコアリングシステムという機械審査になっているからです。

オペレーターが借入申込書の項目から必要項目をコンピュータに取り込んで自動的に審査結果が出るようになっています。

その審査の間に、本人確認書類(運転免許証など)の確認、信用情報機関から申込みをされた方の他者借入状況、返済状況の確認、勤務先の在籍確認などを行います。

それらによって、貸金業法の融資対象者であることや、総量規制の規制枠内(既存借入が年収の1/3を超えていないかどうか)などの確認を行い、スコアリングシステムへの追加入力をするのです。

これらは同時進行で行われるため、30分から1時間ですべて終えることができます。

大手消費者金融会社のカードローン審査は甘い?

大手消費者金融会社のスコアリングシステムは、過去の数百万件から1千万件のデータを使い、40年以上の個人融資の経験を基に構築されており、非常に信頼性の高いシステムです。

その信頼性の高いシステムを使用することにより、オペレーターでも審査ができるのです。従って、審査が短時間でできるからと言って、甘いという訳ではありません。

きちんと根拠に基づいたカードローン審査が行われており、申込まれた方の信用度を測定していますので、審査は甘くはないのです。

銀行系消費者金融会社のカードローン審査

同じ消費者金融会社でも銀行系消費者金融会社の場合には、大手消費者金融会社とは少し事情が違っています。

同じ消費者金融会社でも銀行系消費者金融会社の場合には、大手消費者金融会社とは少し事情が違っています。

銀行系消費者金融会社としては、SMBCモビットや最近スタートしたジェイスコアなどがあります。

SMBCモビットは大手消費者金融会社のように自動契約機はなく、自動申込機を展開していますが、主力はパソコン、スマートフォンなどのインターネットを通じた申込みが中心です。

ジェイスコアは、完全にパソコン、スマートフォンによるインターネットを通じた申込みに特化した消費者金融会社です。

どちらも自社の店舗、ATMはありません。

銀行系消費者金融会社のカードローン審査は即日融資できない

両社ともに、インターネットなどを通じた申込みが主力になりますが、SMBCモビットでは使えるローンカードが手に入るまでは1週間ほどかかります。

また、ジェイスコアは、ローンカードそのものを発行せず、振込みキャッシングに特化した融資になっています。

どちらも融資審査については、最短30分という表現をしていますが、実際にはまる1日以上審査にかかっており、即日融資はほとんど一部の方に限られているのです。

30分ほどで審査結果が出るのは、断りの場合の仮審査結果と言えます。

銀行系消費者金融会社のカードローン審査が即日融資できない理由

銀行系消費者金融会社のカードローン審査の場合には、大手消費者金融会社と同様スコアリングシステムは持っています。

そのシステムに信頼を置いておらず、借入申込書の各項目に対して細かい確認を行っているため、時間がかかっています。

重箱の隅をつつくようなマイナス点を探る審査で、慎重審査と言われています。

銀行系消費者金融会社のカードローン審査は甘い?

銀行系消費者金融会社の場合には、審査に時間をかけていますが、それは必ずしも厳しいということを表しているわけではありません。

銀行系消費者金融会社の場合には、審査に時間をかけていますが、それは必ずしも厳しいということを表しているわけではありません。

最近スタートしたジェイスコアはわかりませんが、SMBCモビットの場合には、成約率はプロミスの半分程度の20%台になっているにもかかわらず、貸倒率は低くなっていません。

逆に高いほどで、プロミスよりも信用度の高い利用者層であるにも拘わらず、成約率は低く、貸倒率は高いという結果になっているのです。

従って、時間をかけて慎重審査をしている割には、厳しい審査にはなっておらず、甘い審査結果となっていると言えるのです。

但し、利用者から見れば、成約率が低いだけに厳しい審査に見えます。

クレジットカード会社のカードローン審査

クレジットカード会社もキャッシング専用カードを発行しているところがあり、そのための審査も行われています。

ただ、クレジットカード会社は昔からショッピング機能審査の専門家であり、キャッシング機能だけについてはほとんどノウハウがありません。

そのため、クレジットカード業界の信用情報機関CICの情報は消費者金融業界の信用情報機関に比べますと、情報量はかなり少ないのです。

クレジットローン会社のカードローン審査は即日融資できない

また、クレジットカード会社は、店舗数が非常に少なく、こちらはカードの申込みは提携の小売店やネットでの申込みがほとんどになっています。

また、クレジットカード会社は、店舗数が非常に少なく、こちらはカードの申込みは提携の小売店やネットでの申込みがほとんどになっています。

クレジットカード同様、即時審査はできず、審査結果がでて、カードが送られてくるのに1週間程度かかっているのです。

そのため、クレジットカード会社の場合には、申込み当日での即日融資はできません。

クレジットカード会社のカードローン審査が即日融資できない理由

クレジットカード会社の場合は、もともと審査そのものは非常に成約率が高くなっていますが、時間だけがかかるという状態になっています。

それは、店頭での申込みはほとんどなく、提携先での申込みが多く、大手消費者金融会社のようなスコアリングシステムも持っていないために、事務的に時間がかかっているのです。

クレジットカード会社のカードローン審査は甘い?

クレジットカード会社の場合、クレジットカードの審査そのものが来るもの拒まずの姿勢があり、非常に審査姿勢は甘く、キャッシング専用カードも同じ基準で行われるため、甘い審査結果になっています。

クレジットカードの審査の場合は、基本的にはショッピングで買われた物品が担保となるため、ある程度の回収が可能であるため、審査は甘いのです。

大手消費者金融会社のカードローンの即日融資審査

大手消費者金融会社の即日融資のカードローン審査は、コンタクトセンターと呼ばれる集中センターにおいてオペレーターによって行われています。

それを可能にしているのが、スコアリングシステムです。

スコアリングシステムとは

大 手消費者金融会社のスコアリングシステムは、彼らが40数年の個人融資の経験と数百万~1千万件にのぼる融資実績やその返済実績データを持っていることによって可能になっています。

手消費者金融会社のスコアリングシステムは、彼らが40数年の個人融資の経験と数百万~1千万件にのぼる融資実績やその返済実績データを持っていることによって可能になっています。

大手消費者金融会社は、昭和50年代からコンピュータシステムを導入し、その当時からの貸付や返済、属性のデータを蓄積しています。

そのデータは、消費者金融会社の申込みの際に記入する属性項目のデータを軸としてまとめられているのです。

そして、そのデータを使用して、コンピュータで返済事故の起こり易い方のパターン(属性項目の組み合わせ)を作り、その順位付けを行って、パターンごとの点数化を実現しています。

そこには、借入申込書に記入されたさまざまな項目の中から信頼できるデータを抽出したり、見栄でよく書かれたものも包含して分析が行われているのです。

そして、点数化されたパターンに応じて融資可否、融資限度額、融資金利などが決められるのです。

分析手法にはいろいろなものが構築されており、各消費者金融会社でその手法は違っており、使用する項目やそのウエートも違っています。

カードローンの即日融資審査におけるスコアリングシステムの役割

この開発されたスコアリングシステムを信頼して、その査定通りに融資を行うことにより、自動契約機もコンタクトセンターでのオペレーターによる審査も可能になっているのです。

スコアリングシステムを信頼することにより、銀行系消費者金融会社のように借入申込書の項目を重箱の隅をつつくようなマイナス思考の確認は行っておらず、30分から1時間ですべて作業が済むのです。

従って、大手消費者金融会社の即日融資審査は、スコアリングシステムによる低コスト店舗の多店舗化実現、コンタクトセンターでのオペレーターによる人件費の削減、審査の効率化などによって実現されています。

スコアリングシステムがあったからこそ、貸金業法の改正という経営に対する大波を乗り越えることができたのです。

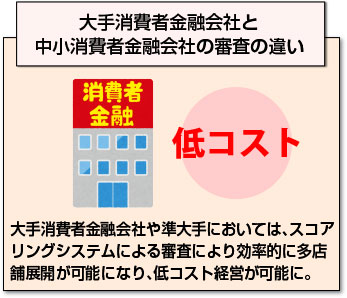

大手消費者金融会社と中小消費者金融会社のローンカード審査の違い

このように大手消費者金融会社や準大手においては、スコアリングシステムによる審査により効率的に多店舗展開が可能になり、低コスト経営が可能になっています。

しかし、中小消費者金融会社の場合には、ちょっと事情が違っています。

中小消費者金融会社の場合には、大手のように大量のデータがなく、しかもお金のかかるスコアリングシステムを構築する余裕もありません。

カードそのものを発行しているところも限られているのです。そのために、基本的には経験による人の目による即日融資審査が行われています。

大手消費者金融会社も1990年代半ばまではこのような審査が行われていましたが、データの蓄積によって審査機械化が可能になったのです。

従って、中小消費者金融会社の場合には、貸金業法のギリギリの許される範囲での融資を行っています。

さらに、既に大手消費者金融会社で融資を受けている場合には、総量規制の規制範囲であれば、信頼して融資されるケースもたくさんあります。

従って、大手消費者金融会社のように根拠のあるデータに基づいた審査ではなく、かなり甘いものになっている場合が多いのです。

大手消費者金融会社のカードローン審査は甘くない

大手消費者金融会社の即日融資のカードローン審査は、従って、スコアリングシステムによる返済事故確率というものを使った根拠のある審査になっており、甘いわけではありません。

そのために2人に1人は審査で断られているのです。

但し、むやみに断る銀行や銀行系消費者金融会社と比べますと、利用者から見た場合、通りやすい甘い審査と見えるのです。

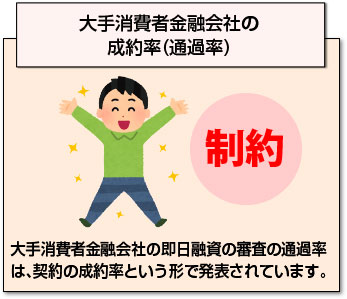

大手消費者金融会社の成約率(通過率)

大手消費者金融会社の即日融資の審査の通過率は、契約の成約率という形で発表されています。

大手消費者金融会社の即日融資の審査の通過率は、契約の成約率という形で発表されています。

それによりますと、最近の大手消費者金融会社3社の成約率は、45%から50%の間になっており、その差は微妙で逆転する場合もあるのです。従って、3社に通りやすさの差は少ないと言えます。

但し、3社のうち、アイフルは昔から利用者層は他の2社(アコム、プロミス)と比べますと、属性的には低く、信用度も劣ります。

それらの方に対して同じような成約率になっているということは、審査は通りやすいと言えるかもしれません。

但し、その結果として、平均利用額は他の2社が55万円前後であるのに対して、40万円程度と低くなっているのです。

銀行のカードローンの特徴は?

銀行のカードローンの特徴は、融資可能額が大きいことです。1千万円を越えている場合もよくあります。

銀行のカードローンは貸金業法の制約を受けない

銀行のカードローンが何故、そこまで融資可能額を大きくできるのかについては、貸金業法の規制の対象になっていないことが挙げられます。

銀行のカードローンが何故、そこまで融資可能額を大きくできるのかについては、貸金業法の規制の対象になっていないことが挙げられます。

消費者金融会社やクレジットカード会社の場合には、貸金業法の規制があり、その総量規制で融資は年収の1/3までと規定されているのです。

1千万円の融資をする場合には、他社借入がない状態で3千万円の年収がなければできません。

銀行のカードローンは融資可能額が大きい

しかし、銀行の場合には、優良な不動産資産を持っている場合には、1千万円の収入しかない方であっても1千万円以上の融資枠のカードを発行しているのです。

このように審査もほどほどに融資可能額が大きいカードローンを発行してしまいます。

破産につながる高額融資枠

いくら年収が1千万円でも、税金やら社会保険料などを考えますと、実際の手取りは700万円程度であり、ボーナスもならした平均月収は60万円に満たないことになります。

そこに1千万円の借入がありますと、月間の返済は20万円から30万円になり、残りの30万円程度しか生活費に回せないことになるのです。

しかも実際のボーナス以外の月間手取りは40万円程度で、子供の学校費用、交際費なども必要となりますと、とても20~30万円の返済金を賄うことは難しいと言えます。

そして、結局は所有不動産を売却せざるを得なくなるのです。

そして、住宅ローンなどがある場合には、マイナスになり、結局破産に追い込まれる方も出ているのです。

銀行のカードローン審査は担保物件があると甘い

従って、銀行のカードローン審査は、優良な担保物件がある場合には、ほとんど審査らしいものはされずに高額枠のカードを発行する傾向にあり、非常に甘いと言わざるを得ないのです。

銀行のカードローンは即日キャッシングができる?

しかも、銀行のカードローンは、いったん発行されれば、即日キャッシングでいくらでも引き出すことができます。(但し、ATMで引き出し額を設定している場合があります。)

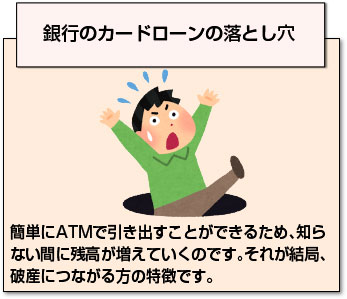

銀行のカードローンの落とし穴

しかも、簡単にATMで引き出すことができるため、知らない間に残高が増えていくのです。それが結局、破産につながる方の特徴です。

しかも、簡単にATMで引き出すことができるため、知らない間に残高が増えていくのです。それが結局、破産につながる方の特徴です。

信用度の高い不動産所有者や一部上場会社の役職員などの方の場合、簡単に高額枠のカードローンを取得できるため、使い方も荒くなってしまいます。

そのため、最近では銀行カードローンによる破産が増加しており、金融庁などが規制の検討をしているのです。

カードローン審査は甘くない

以上見てきましたように、カードローン審査、それも即日融資の審査結果は、実際の審査の甘さ、厳しさと、利用される方から見た甘さ、厳しさとは逆になっている場合が多いのです。

以上見てきましたように、カードローン審査、それも即日融資の審査結果は、実際の審査の甘さ、厳しさと、利用される方から見た甘さ、厳しさとは逆になっている場合が多いのです。

早く言えば、カードローン審査が厳しいところほど、実際には審査が甘い場合が多いと言えるのです。

比較的利用者から見て審査が甘いと思われる大手消費者金融会社でも2人に1人は通りません

カードローンの審査は甘くはないということは認識しておく必要があるのではないでしょうか。

カードローンは賢く使う必要がある

カードローンは、非常に便利に使えるカードですが、やはり使うのは、本当にお金がどうしても必要と言う場合に限って使うようにして、返済も無料でより多く入金して、早く残高を減らすようにする必要があります。

その意識がありませんと、いつの間にか多重債務になっていたという結果になってしまいます。

計画的に賢く使うことで、カードローンは大きな財産になるのです。

まとめ

カードローン審査について、それぞれの特徴ごとにご説明しました。

カードローンは非常に使い易く、いつでもどこでもお金を引き出せる便利なものですが、その審査は、発行する業態によって特徴があります。

利用者から見て甘い審査が本当に甘いものではなく、厳しい審査結果と思っているところが実際には甘かったりするのです。

いずれにしても、カードローンは便利なものだけに、慎重に使いませんと、多重債務という深刻な事態を引き起こすことになりかねません。

賢く、慎重に使うようにしてください。

[af_txt001] | |

|  |

|  |

|  |

|  |

|  |

| |

| |

| |

| |

| |

| |

| |

| |