カードローンは審査に通りやすい?あなたが思うほどハードルは高くありません!

「審査が甘いカードローンってあるのかな?」

「どこのカードローンが審査に通りやすいのかな?」

カードローンに申し込みを考えている人なら一度は感じたことがあるのではないでしょうか?

カードローン審査で言われることが多い「審査が甘い」「審査に通りやすい」とは具体的にどのような審査を指すのか、実は明確な基準はありません。

ここではカードローン審査に関する疑問を解決し、審査通過のコツを解説していきたいと思います。

審査が甘いカードローンはある?成約率から審査に通りやすいを判断する

審査が甘い、審査に通りやすいという言葉は、これからカードローンに申し込みしようとしている人にとって魅力的ですが、実際どのような審査を指しているのでしょうか?

審査が甘い、審査に通りやすいとは審査基準が低いカードローンのことを指します。

結論を言えば、審査が甘いカードローンは存在しませんが、各社で独自の審査基準があり、ポイントを押さえることで審査通過の可能性を高めることはできます。

大手消費者金融の成約率は40%~50%!

カードローンの審査は特別厳しいものではありません。各社の申し込み条件を見ればわかりますが、パートやアルバイトなど正社員でない人でもカードローンに申し込むことができます。そして実際に利用されている人もたくさんいらっしゃいます。

申し込み条件をクリアしていて、信用情報に問題がなければカードローン審査に通過する可能性は十分にあります。

それでも審査が不安で、カードローン選びに迷っているのであれば「成約率」を目安に申込先を決めると良いでしょう。審査に通りやすいかどうかは客観的数字から判断することが可能です。

一部の消費者金融に限られますが、カードローンの成約率を公開しています。申し込みした人の内、審査通過して成約した人の割合を示しているので、%が高いほど審査に通りやすい傾向にあると推測できます。

ここでは成約率40%以上を誇るプロミスをご紹介します。

プロミス2017年3月期(2016年4月~2017年3月)の成約率

| 4月 | 5月 | 6月 | 7月 | 8月 | 9月 |

| 42.4 | 44.0 | 44.3 | 41.9 | 44.2 | 43.9 |

| 10月 | 11月 | 12月 | 1月 | 2月 | 3月 |

| 43.6 | 43.5 | 41.0 | 41.0 | 42.5 | 42.4 |

※参考データ「SMBCコンシューマーファイナンス 月次データ」

成約率:42.89%(期間中の平均)

上記の表からわかるように、プロミスの成約率は40%前半~半ばで推移しているのがわかります。10人申し込んだ内4人はカードローン契約できていることになります。

しかもプロミスは、審査時間が最短30分と早く結果を知ることができるのも嬉しいところ。即日融資にも対応しているので、スピーディーに借り入れしたい人にもおすすめのカードローンです。

その他の大手消費者金融でも成約率はだいたい40%台です。この数値から言えることはカードローン審査は思っているほど厳しいものではないということです。

高収入じゃなくても大丈夫

カードローンの申し込み時には必ず自分の年収を申告します。「年収が少ないから借りられないだろうな・・・」と諦めてしまう人も多いでしょう。

しかし、カードローン審査では年収の高さはそこまで重要視されません。年収額が高くなくても安定していれば「返済能力がある」「きちんと返してくれるだろう」と判断されます。

たとえパート・アルバイトであっても毎月きちんと働いて給料を貰っていればカードローンを利用できる可能性は十分にあるのです。

カードローンは基本的に分割で返済していくので、月々の返済額は高くありません。たとえば、プロミスで10万円借りた場合の月々の返済額はわずか4,000円です。

これなら収入が高くなくても無理のない返済ができるでしょうし、毎月きちんと収入を得ていれば延滞する可能性も低いでしょう。

カードローン審査で落ちる原因は?事例を交えて解説

カードローン審査に落ちる原因は様々ですが、審査に落ちやすい人にはある程度の共通点があります。

ここでは審査落ちの原因をよりイメージしやすくするために具体例を挙げて解説します。

他社借り入れ件数が多い

| 名前 | T・Oさん |

| 性別 | 女性 |

| 年齢 | 33歳 |

| 住所 | 神奈川県 |

| 職業 | 会社員(正社員) |

| 年収 | 400万円 |

| 勤続年数 | 6年 |

| 居住区分 | 持ち家(家族名義) |

| 家族構成 | 家族5人世帯 |

| 資金使途 | 友人と旅行 |

| 他社借り入れ状況 | ・3社 ・60万円 |

| 希望限度額 | 10万円 |

| 半年以内のカードローン申し込み履歴 | なし |

神奈川県在住のT・Oさんは、友達と旅行に行くためにお金が必要だからカードローンに申し込みました。

正社員として働いていて勤続年数5年以上と収入面ではかなり安定しているにもかかわらず結果は否決となりました。

審査落ちの原因:借り入れ件数が多い

T・Oさんが心に落ちた原因は「他社借り入れ件数」が考えられます。借入残高は総量規制に抵触していませんが、借り入れ件数が3社以上と多いです。

カードローン審査では他社借り入れは金額よりも件数が重視されます。取引状況に問題がなくても、件数が多すぎると新規契約するのは難しいです。

借り入れ件数が多くて審査落ちしてしまったという場合は、おまとめローンで一本化するのが最善の策です。

おまとめローンは複数借り入れしていることを前提として審査してくれますので、通常のカードローンに申し込むよりも審査通過の可能性があります。

また複数ある借り入れの中ですぐにでも完済できるものがあれば全額返済した後、解約して借り入れ件数を減らすのも有効的です。

他社カードローン審査に複数回落ちている

| 名前 | K・Kさん |

| 性別 | 男性 |

| 年齢 | 29歳 |

| 住所 | 富山県 |

| 職業 | 会社員(契約社員) |

| 年収 | 300万円 |

| 勤続年数 | 2年 |

| 居住区分 | 賃貸 |

| 家族構成 | 一人暮らし |

| 資金使途 | 生活費の補填 |

| 他社借り入れ状況 | 0件 |

| 希望限度額 | 7万円 |

| 半年以内のカードローン申し込み履歴 | ・5件(1ヶ月以内) ・すべて審査落ち |

富山県在住のK・Kさんは、契約社員ですが過去に大きな返済トラブルを起こしたことはなく、申し込み時点では他社借り入れもありませんでした。

年収も決して低すぎるということもありません。それにも関わらず、なぜ審査に落ちてしまったのでしょうか?

審査落ちの原因:短期間に他社の審査に落ちまくっている

K・Kさんが審査に落ちてしまった原因は、恐らく短期間に他社の審査に落ちまくっていることでしょう。信用情報には他社借り入れ状況だけでなく申し込み履歴も残ります。

借り入れしていなくても申し込みしただけで信用情報に記録が残るので、短期間に何社も申し込みしていると審査落ちの可能性が高くなります。

しかもK・Kさんの場合は、すべて審査に落ちています。「他社で審査落ちしているのは恐らく何か問題があるからだろうな。

ウチも危ないから融資は止めておこう」と審査担当者が判断し、審査に落とされてしまいます。

この場合の解決策は信用情報機関から申し込み履歴が消えるのを待つことです。申し込み履歴は半年経過すれば消えますので、それを待ってから新たにカードローンへ申し込みしましょう。

3ヶ月以上の連続未入金。携帯電話の滞納もNG

| 名前 | S・Wさん |

| 性別 | 男性 |

| 年齢 | 30歳 |

| 住所 | 鹿児島県 |

| 職業 | 会社員(正社員) |

| 年収 | 500万円 |

| 勤続年数 | 5年 |

| 居住区分 | 賃貸 |

| 家族構成 | 一人暮らし |

| 資金使途 | 交遊費 |

| 他社借り入れ状況 | ・0件 ・1年前に携帯電話の長期延滞あり |

| 希望限度額 | 20万円 |

| 半年以内のカードローン申し込み履歴 | 0件 |

鹿児島県在住のS・Wさん。年収や勤続年数など一見すると何の問題もないように思えますが、なぜ審査落ちしてしまったのか。

S・Wさんは他社借り入れがありませんが、過去に携帯電話の長期滞納を経験しています。携帯電話の未払いがカードローン審査に影響するのでしょうか?

審査落ちの原因:3ヶ月以上の連続未入金

カードローン会社は過剰融資を防ぐために個人信用情報機関に照会して申し込み者の信用情報を確認します。個人信用情報機関に異動情報があると、カードローン審査に通るのはほぼ不可能です。

ローンやクレジットカードの長期延滞はもちろんですが、意外と知られていないのが携帯電話の未払いも対象になるということです。

正確には携帯電話(スマホ)の端末代金の分割払いが対象となります。

携帯電話は端末本体が高額であるため、分割払いで購入する人が多いですが、これは割賦契約になるため毎月の支払い状況が信用情報として記録されるのです。

3ヶ月以上の延滞をした場合、異動情報は最長で5年間信用情報機関に保管されます。つまりS・Wさんは長ければ5年間はカードローンを利用することは難しいということです。

信用情報が傷ついている場合の解決策は、異動情報が消えるのを待つしかありません。長期延滞の場合は最長で5年間記録が残りますので、その間はカードローンの申込は控えましょう。

審査落ちの原因を把握することが大切

ここまで紹介した事例をまとめると、カードローン審査に落ちるのは次のようなケースです。

- 無理な借り入れをしている

- 信頼がない

他社借り入れが多かったり、短期間に何社も申し込みしている人は無理な借り入れ・申込をしているため、審査担当者から「本当に返済できるのだろうか?」と返済能力に疑問を持たれてしまい、その結果審査に落ちます。

過去に大きな返済トラブルを起こしていれば「この人にお金を貸したら返してもらえなさそう」「返済日を守ってくれないかも」「借り逃げするんじゃないの?」など審査担当者から信頼してもらえず、審査に落とされてしまいます。

また当然ですが、嘘をつけば審査は通りません。虚偽の内容で申し込みされる人もいますが、間違いなくバレますので止めましょう。

事例で紹介したように審査落ちの原因に当てはまる人は、それを解決しない限りカードローンに申し込んでも審査に落ち続けてしまいます。

むやみに申し込みするのではなく、現状をきちんと把握しましょう。

消費者金融カードローンは大手よりも中小が通りやすい?

延滞など返済で問題を起こしているから、アコムやプロミスなど大手消費者金融のカードローンは審査通過できる自信がない人におすすめしたいのが中小の消費者金融です。

中小消費者金融は大手と顧客層がかぶらないようにしているため、初めから幅広い顧客に融資しようと柔軟な審査をしてくれます。

中には信用情報に傷がついていても融資してくれる業者もあるほどです。大手では金融事故情報があれば間違いなく審査には通りませんので、そう考えると中小は大手よりも審査に通りやすいカードローンと言えるでしょう。

中小消費者金融と大手消費者金融の違い

中小消費者金融と大手消費者金融にはどのような違いがあるのでしょうか?

どちらも貸金業法のもとに運営されている点では共通していますが、細かい点で違いがあります。

- ターゲット層

- 金利

- 限度額

- 融資時間

- 利用可能なATM

- 審査方法

それぞれの違いについて解説していきます。

ターゲット層

大手消費者金融がターゲットにしている顧客層ははじめてカードローンでお金を借りる人です。きめ細かなサービスと使い勝手の良さが魅力です。

対して中小の消費者金融のターゲットは既に複数の金融業者から借り入れしている人です。申し込み方法・借り入れ方法・返済方法はすべて店頭窓口で行わなければいけない業者が多いです。

また審査基準が緩めなため、過去に返済で問題を起こしたことがあるような人でも利用できる可能性があります。

金利は中小消費者金融のほうが高め

大手消費者金融と中小消費者金融の金利を比較してみましょう。

大手消費者金融

| アコム | 3.0~18.0% |

| プロミス | 4.5~17.8% |

| アイフル | 4.5~18.0% |

| SMBCモビット | 3.0~18.0% |

中小消費者金融

| ダイレクトワン | 4.9~20.0% |

| セントラル | 4.8~18.0% |

| フクホー | 7.3~18.0% |

| フタバ | 14.959~17.950% |

| アロー | 15.0~19.94% |

| ライフティ | 8.0~20.0% |

| スカイオフィス | 15.0~20.0% |

消費者金融では最低金利を気にする必要はありません。最低金利が適用されるためには、その業者が貸し付け可能な最高金額を設定される必要があるからです。

消費者金融は総量規制の対象となるので、年収3分の1を超える借り入れができません。

たとえば、アコムで最低金利が適用される限度額は800万円ですが、これには最低でも年収2400万円以上が必要です。

このような理由から、金利は最高金利で比較するようにしてください。

大手消費者金融と中小消費者金融の金利を比較すると、中小の方がやや高めなのがわかります。

限度額は大手のほうが高め

次に限度額の比較です。

大手消費者金融

| アコム | 800万円 |

| プロミス | 500万円 |

| アイフル | 500万円 |

| SMBCモビット | 1万円~800万円 |

中小消費者金融

| ダイレクトワン | 1万円~300万円 |

| セントラル | 1万円~300万円 |

| フクホー | 5万円~200万円 |

| フタバ | 10万円~50万円 |

| アロー | 200万円 |

| ライフティ | 1,000円~500万円 |

| スカイオフィス | 1万円~50万円 |

先に説明したとおり、消費者金融は総量規制対象となるので最高限度額まで借り入れするには高額な収入が必要となるため、限度額を気にする必要はありません。

中小消費者金融は大手消費者金融に比べて限度額が低めです。中には上限が50万円という業者もあります。

限度額が低いと金利は高めになりますが、その分返済能力に多少不安がある人でも借り入れしやすくなります。また限度額が低いカードローンは少額融資を専門にしていることが多く、低収入のアルバイトやパートの人にも積極的に融資しています。

中小消費者金融は融資スピードで大手に劣る

申し込みから融資までにかかる時間を比較してみましょう。

大手消費者金融

| アコム | 最短1時間 |

| プロミス | 最短1時間 |

| アイフル | 最短即日 |

| SMBCモビット | 最短即日※ |

※申込の曜日、時間帯によっては翌日以降の取扱となる場合があります。

中小消費者金融

| ダイレクトワン | 最短即日 |

| セントラル | 最短即日 |

| フクホー | 最短即日 |

| フタバ | 不明 |

| アロー | 不明 |

| ライフティ | 契約書類を受け取ってから |

| スカイオフィス | 最短即日 |

中小の消費者金融でも即日融資に対応しています。しかし、大手消費者金融のほうが即日融資の環境は整っているため、今日中にお金を借りたいなど急いでいる場合は大手に申し込むほうがいいでしょう。

大手消費者金融ではコンピューターにスコアリング方式で審査するため、結果が出るのが早いです。また過去の利用者の情報をデータベース化しているので精度も高いです。

これに対し、中小の消費者金融では人の手によって一つ一つチェックして融資の可否を決めるので時間がかかります。

中小消費者金融はATMで借り入れできないところが多い

カードローンの借り入れ・返済はATMを使用して行うのがメインとなりますが、ここでも大手と中小で違いがあります。

大手消費者金融

| アコム | 自社ATM、三菱UFJ銀行ATM、セブン銀行ATM、ローソンATM、イーネット、イオン銀行ATM |

| プロミス | 自社ATM、三井住友銀行ATM、ゆうちょ銀行ATM、セブン銀行ATM、イーネット、ローソンATM |

| アイフル | 自社ATM、セブン銀行ATM、イオン銀行ATM、三菱UFJ銀行ATM、ローソンATM、イーネット |

| SMBCモビット | 三井住友銀行ATM、三菱UFJ銀行ATM、セブン銀行ATM、イオン銀行ATM、プロミスATM、イーネット、ローソンATM |

中小消費者金融

| ダイレクトワン | スルガ銀行ATM、イーネット、タウンネットワークサービス、セブン銀行ATM、ゼロバンクATM、イオン銀行ATM、プロミスATM |

| セントラル | 自社ATMのみ |

| フクホー | なし |

| フタバ | なし |

| アロー | なし |

| ライフティ | セブン銀行ATM |

| いつも | 自社ATMのみ |

| キャレント | なし |

| ハローハッピー | なし |

| スカイオフィス | なし |

大手消費者金融はコンビニATMを網羅しているので、借り入れや返済し辛くて困るということはまずありません。

これに対し中小の消費者金融では、そもそもATMを利用できないところが多いです。中小の消費者金融では銀行振り込みや店頭窓口でないと借り入れ・返済できないところが多く手間がかかります。

利便性を重視したい人は大手消費者金融のほうが適しているでしょう。

大手消費者金融と中小消費者金融の審査の違い

大手消費者金融は申し込み件数が多いため、一人ひとり精査している余裕がありません。そのため、スコアリング審査と信用情報の照会で機械的な審査をメインに行なっています。

これに対し中小の消費者金融は、大手に比べて知名度が低いことから申し込み件数が少なめです。そのため、人の手で一人ひとり精査してくれますので、申し込み者の過去の利用実績よりも現在の返済能力を基準に評価してくれます。

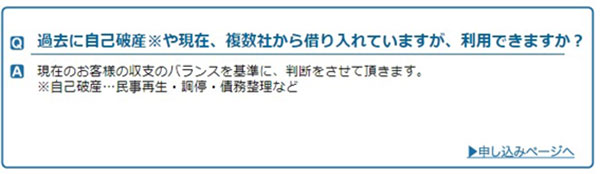

たとえば、中小の消費者金融である「ハローハッピー」では公式サイトにて審査に関する案内を下記のように公開しています。

「ハローハッピー Q&A」より

大手消費者金融では上記のような案内は一切見かけないことからも、中小の消費者金融と大手では審査基準が異なり、中小は過去よりも現在の収入状況等を重視して融資判断していることが伺えます。

ただし、現在進行系で他社を延滞している場合は中小の消費者金融でも審査通過は無理です。

中小消費者金融はヤミ金に注意

中小の消費者金融は大手のように知名度が高くないため、名前を聞いたことがない業者がたくさんあります。

中には正規の業者を装い違法な金利で貸し付けるヤミ金が紛れていたりもしますので、利用には十分注意しなければいけません。

正規の業者は個人信用情報機関に加盟していますので、JICC・CICの公式サイト上で加盟会員検索ができます。

その他には日本貸金業協会の「悪徳業者の検索」を活用して正規と非正規業者を見分けることも可能です。

中小の消費者金融は大手に比べて審査に通りやすいですが、同時にリスクも高めです。申し込みする前に必ず正規の業者かどうか確認するようにしましょう。

銀行カードローンは大手よりも地方銀行が通りやすい?

どうせなら低金利の銀行カードローンでお金を借りたいという人は多いかと思います。

しかしメガバンクを始めとする有名銀行のカードローンは審査が厳しそうなイメージがありますね。実際に申し込みしたけど審査落ちしてしまったという人もいるのではないでしょうか。

銀行カードローンは低金利なので消費者金融よりも審査が厳し目です。しかし、それでも銀行カードローンで借りたいというのであれば「地方銀行カードローン」を検討してみるといいでしょう。

地方銀行カードローンの審査は厳しくない?その理由は?

地方銀行カードローンの審査が厳しくないとされる理由は2つあります。

- 顧客を増やしたい

- 保証会社がグループと関係のない会社である

顧客を増やしたい

地方銀行はメガバンクなどの都市銀行に比べて、顧客獲得のための大きな宣伝ができないうえに資金も潤沢ではありません。

その証拠に、大手の有名どころの銀行カードローンはテレビCMなどで見かけることはあっても、地方銀行カードローンを見ることは殆どありませんよね。

宣伝力の強い銀行カードローンにはたくさんの申し込みがあるので、顧客を選ぶことができます。これに対し、宣伝力で劣る地方銀行としては貴重な申し込み客を逃したくないのが本音です。

一人でも多く顧客を増やしたい地方銀行カードローンは、都市銀行に比べて申し込み者が少ないので競争率が低いのです。

保証会社がグループと関係のない会社である

銀行カードローンの審査は保証会社がメインで行います。これは地方銀行カードローンでも同じです。

契約者が万が一、返済できなくなった場合は保証会社が契約者に代わって銀行に借入残高を支払って、銀行から債権を引き継ぎます。

これは代位弁済といい、代位弁済した後は保証会社に対して返済していくことになります。

この仕組からわかるとおり、保証会社が入ることで銀行は契約者に「貸したお金を返してもらえない」というリスクを回避できます。

ほとんどの銀行カードローンには保証会社が入っていますが、都市銀行と地方銀行で違いがあります。

都市銀行のカードローンはその銀行のグループ会社ですが、地方銀行は規模が小さいためグループ会社に消費者金融や信販会社がないので、関係のない会社が保証会社となっています。

| 区分 | カードローン名 | 保証会社名 |

| 都市銀行 | みずほ銀行カードローン | 株式会社オリエントコーポレーション |

| 都市銀行 | 三井住友銀行カードローン | SMBCコンシューマーファイナンス株式会社 |

| ネット銀行 | ジャパンネット銀行ネットキャッシング | SMBCコンシューマーファイナンス株式会社 |

| 都市銀行 | 三菱UFJ銀行カードローン バンクイック | アコム株式会社 |

| 地方銀行 | 横浜銀行カードローン | SMBCコンシューマーファイナンス株式会社 |

| 千葉銀行カードローン | エム・ユー信用保証(株) | |

| 福岡銀行カードローン | SMBCコンシューマーファイナンス株式会社 | |

| 常陽銀行カードローン キャッシュピット | アコム株式会社 | |

| 七十七銀行カードローン 77スマートネクスト | エム・ユー信用保証(株) | |

| 西日本シティ銀行 NCB キャッシュエース | アコム株式会社・ワイジェイカード株式会社 | |

| 京都銀行カードローン W(ワイド) | 京都クレジットサービス株式会社・オリックス・クレジット株式会社 | |

| 広島銀行カードローン ハローローンワイド | アコム株式会社 | |

| 北九州銀行カードローン マイカードきたきゅう君 | エム・ユー信用保証株式会社 |

グループ会社が保証会社を務めていると、顧客が貸し倒れすれば保証会社だけでなく親会社の銀行にも迷惑がかかります。

しかし、地方銀行の場合はまったく関係のない会社が保証会社となっているので、仮に貸し倒れになっても都市銀行のように影響はでませんので、積極的に貸し出しできるという側面があります。

地方銀行カードローンの注意点

地方銀行カードローンに申し込む前に知っておきたい3つの注意点を解説します。

- 全国対応していない地方銀行が多い

- 口座開設が必要になる場合が多い

- 手続きに時間がかかる場合が多い

全国対応していない地方銀行が多い

最近は全国対応の地方銀行も増えてきていますが、それでもまだまだエリア限定のところが多いのが現状です。

たとえば、下記の横浜銀行カードローンの申し込み条件を見てみましょう。

横浜銀行カードローンの場合は、「神奈川県・東京都内・群馬県の一部地域に居住または勤めている方」しか利用することができません。

都市銀行のカードローンは全国対応なのに対し、地方銀行カードローンでは申し込み可能な地域が限られている条件付きが多いです。

条件が良いから利用したいと思っても、居住地域などの条件が合わないと利用できない銀行カードローンもあるということは覚えておきましょう。

口座開設が必要になる場合が多い

地方銀行カードローンの中には、その銀行の口座が必要な場合が多いです。

もし口座を持っていない場合は、カードローンの契約が完了するまでに口座開設する必要があります。

既に口座を持っていればスムーズに借り入れできますが、逆に口座を持っていないと手間がかかってしまいます。

カードローンを利用するために口座を開設するのが面倒だという人には不向きです。

手続きに時間がかかる場合が多い

地方銀行カードローンは申し込んでから借り入れするまでに時間がかかることが多いです。

借り入れに使用するローンカードの受け取りが郵送となるため、自宅に届くまでに2週間近くかかることもザラにあります。

急いでいなければ問題ないですが、今日中になんとしてでも借りたいなど急いでいる人には地方銀行カードローンで借り入れすることはおすすめできません。

また申し込みはWEBでできても、契約は店頭でしないといけない地方銀行カードローンも少なくないです。来店が面倒、知り合いに見られたくないという人にも不向きです。

私はどのカードローンに申し込めばいい!?

「結局、私はどこのカードローンに申し込めばいいの?」と思っている人が多いのではないでしょうか?

ここでは雇用形態・状況別におすすめのカードローンを紹介していきたいと思います。

公務員は信用力トップクラス!低金利&高限度額のカードローンも狙える!

誰もが認める安定の職業が公務員です。数ある職業の中でトップクラスの信用力を誇る公務員ならカードローンは選び放題と言えるでしょう。

低金利&高限度額の条件の良い銀行カードローンを選んで申し込むのがいいでしょう。金利が低く、限度額が高いとなると審査はかなり厳しくなりますが、公務員なら心配無用です。

派遣社員・パート・アルバイトなら大手消費者金融

派遣社員・パート・アルバイトでも収入が安定していればカードローンの利用は問題なく可能です。

ただし、雇用形態の項目で不利になるので、銀行カードローンのように好条件のカードローンの審査に通るのはハードルが高いです。

無難にカードローンを利用したいのであれば成約率の高い大手消費者金融のカードローンに申し込むのがいいでしょう。

雇用形態で不利となっても「勤続年数が長い」「社会保険証を持っている」「他社で延滞したことがない」という人は審査で有利になります。

個人事業主はビジネスローンを検討するのが◎

個人事業主でも安定収入があれば大手消費者金融のカードローンで借りるのはそこまで難しくないでしょう。

しかし、通常のカードローンでは事業性資金の利用を禁止していることから、どうしても審査で不利になってしまいます。

また消費者金融では年収3分の1以上借りることができませんので、事業を継続させていくための資金が不十分なんてこともあり得ます。

審査面と資金面の両方を考慮すると個人事業主は事業者向けのカードローンである「ビジネスローン」がおすすめです。

事業者専用のカードローンなので、個人事業主だからという理由で審査落ちしやすくなることはありません。

しかもビジネスローンは総量規制対象外ですので、十分な資金を確保することも可能です。

信用情報が傷ついているなら中小の消費者金融

信用情報に傷がついている場合、たとえ公務員であっても銀行カードローンや大手消費者金融の審査に通るのはまず無理です。

過去の取引履歴よりも現在の返済能力を重視して融資を判断してくれる中小の消費者金融で申し込みを検討するといいでしょう。

信用情報に傷がついていても、現在進行系で安定収入があり延滞していなければ借りられる可能性があります。

[af_txt001] | |

|  |

|  |

|  |

|  |

|  |

| |

| |

| |

| |

| |

| |

| |

| |