カードローン審査が通らない人は結構多い!

カードローンは申込んでも通らない人は多い!

カードローンは、非常に便利なカードで、いつでもどこでもお金を引き出すことができますし、返済も自分の裁量で自由に返済出来るため、人気の高いカードです。

カードローンは、非常に便利なカードで、いつでもどこでもお金を引き出すことができますし、返済も自分の裁量で自由に返済出来るため、人気の高いカードです。

そのため、最近ではカードローンを申込まれる方も増えてきましたが、申し込んでも断られ、持てないでいる方もまだまだたくさんいます。

特に、銀行や銀行系消費者金融会社に行かれた方の場合には、4~5人に1人くらいしか審査に通らない状況で、銀行は厳しいとよく言われています。

確かに、大手消費者金融会社でも2人に1人は断られており、カードローン審査が通らいないと思っている方も多いのです。

そのため、中小消費者金融会社に行ってようやくカードローンを持てたという方もいます。

では、カードローン審査が通らない理由というのはどのようなものがあり、今後カードを申し込む際には何に気をつければよいのでしようか。

カードローンの種類と審査の通りやすさ?

カードローンと言ってもたくさんの種類があり、いろいろな業界にいろいろな業者があります。

良く知られているのは、消費者金融会社で、その中には銀行系消費者金融会社と言われる会社もあります。

この消費者金融会社には、大手、準大手などの多店舗化を図っているところもあり、中小消費者金融会社でもカードローンを発行しているところがあるのです。

さらに、最近では銀行もカードローンを発行しているところがほとんどで、メガバングをはじめ、地銀から信用金庫まで発行しています。

クレジットカード会社は、キャッシング専用カードを発行したり、クレジットカードにキャッシング枠をつけて発行しているのです。

これらの各業者のカードローンの審査には、通りやすいところと通りにくいところがあり、それらを業界ごとに見てみることにします。

消費者金融会社のカードローン審査は通りやすい

消費者金融会社のカードローン審査、特に大手や準大手と言われる業者の審査は、30分から1時間と短い時間で申込みからカード発行まで行われており、比較的通りやすいと言われています。

消費者金融会社のカードローン審査、特に大手や準大手と言われる業者の審査は、30分から1時間と短い時間で申込みからカード発行まで行われており、比較的通りやすいと言われています。

各業者とも全国に数百店から1千店舗を展開し、ネットや電話でも申込むことができます。

これは、45年にもわたる貸金業としての経験と1千万件にものぼる利用者の情報データがあることにより実現されています。

それらを使ってスコアリングシステムという審査システムを確立しているからです。

しかし、通りやすいと言ってもやはり2人に1人は審査に通らない方がいます。断られた方は、過去のデータから融資しても返済不能に陥る可能性が高い方と判断された結果です。

中小消費者金融会社の審査の場合

中小消費者金融会社の場合は、大手消費者金融会社に断れてから行かれる場合が多く、時間がかかってもかなりの方は借りることができます。

但し、大手消費者金融会社のように多額の融資枠は少なく、利用可能枠が小さいカードローンの発行になります。

それでも、発行されますから、喜ぶべきですが、特に規模の小さい業者の場合には注意が必要です。

経営的に安定性がなく、破綻する可能性があり、その際には融資情報が闇金に流れたり、貸付債権そのものが闇金に流れることもあります。

また、小さい業者の場合には、貸金業法の登録をせずに、ソフト闇金と言われて高い金利で融資する業者もいますので、注意が必要です。

銀行系消費者金融会社のカードローン審査は通りにくい

銀行系消費者金融会社は、同じ消費者金融会社でもちょっと異質で、カードローン審査は時間がかかり、通らない方も4人に1人くらいと利用者にとっては、厳しい審査と言えます。

銀行系消費者金融会社は、同じ消費者金融会社でもちょっと異質で、カードローン審査は時間がかかり、通らない方も4人に1人くらいと利用者にとっては、厳しい審査と言えます。

消費者金融会社としては、一番審査に通らないと言われています。

たいてい店舗網がない状態からスタートしており、大手消費者金融会社のように無人店舗の自動契約機でその場でカードローンを手にすることはできません。

審査にはまる1日かかり、実際に使えるカードローンを手にできるのには、1週間近くかかります。

また、カードローンの発行後のフォローも大手消費者金融会社と比べますと、サービスが劣っています。ただ、銀行系の消費者金融会社と言うことで、安心感を持って申込む方が多いようです。

銀行のカードローン審査は簡単に通る人と通りにくい人がいる

銀行のカードローン審査は、利用者からは銀行系消費者金融会社よりもさらに厳しい審査と言われています。

但し、一部の不動産資産がたくさんある方の場合には、ほとんど審査もないままに高額の利用可能額を持ったカードを発行するという矛盾もあるのが、銀行のカードローンなのです。

その原因には、銀行が過去から担保付きの融資しかしてきておらず、個人の方に無担保無保証人の融資をした経験がなく、カードローンの審査ノウハウがないためでした。

返済不能に陥る方の確率を見分ける基準がないために、いたずらに時間をかけて融資審査はしますが、甘い審査になりがちです。

そのために、消費者金融会社やクレジットカード会社などの保証をとってカードローンを発行しています。

その結果、時間が長くかかり、しかも審査に通らないという結果になっているのです。

クレジットカード会社のカードローン審査は通りやすい

クレジットカード会社は、クレジットカードにキャッシング枠を付けたり、キャッシング専用カードを発行しています。

クレジットカード会社は、クレジットカードにキャッシング枠を付けたり、キャッシング専用カードを発行しています。

クレジットカードにキャッシング枠を付けた場合の審査は、時間はかかりますが、非常に通りやすいカードとなっています。

カードを手にできるまで1週間ほどかかりますが、多くの人が何枚も持っているのです。

クレジットカードのキャッシング枠はショッピング枠に比べますと小さくなっており、従来からショッピング枠の審査が中心になっているため、通りやすくなっているのです。

クレジットカードのショッピング枠は割賦販売法に基づくもので、購入した商品は基本的には所有権はカード会社にあり、その商品を回収することである程度の資金を回収することができるため、甘い審査になっています。

キャッシング専用カードの場合には、やや厳しくはなりますが、他と比べると比較的審査は通りやすくなっています。

銀行と同様、融資審査についてのノウハウがないため、時間はかかりますが、クレジットカードでの信用がある方が多く、審査そのものは甘くなって通りやすくなっているのです。

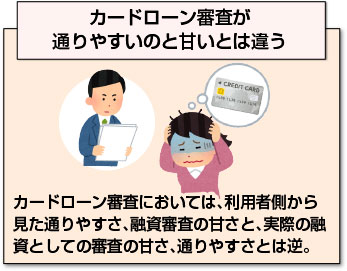

カードローン審査が通りやすいのと甘いとは違う

これまで見てきましたように、カードローン審査においては、利用者側から見た通りやすさ、融資審査の甘さと、実際の融資としての審査の甘さ、通りやすさとは逆になる場合もあります。

これまで見てきましたように、カードローン審査においては、利用者側から見た通りやすさ、融資審査の甘さと、実際の融資としての審査の甘さ、通りやすさとは逆になる場合もあります。

銀行などのように時間をかけて、しかも契約率が低く、厳しいと言われているカードローン審査が実はとても甘い審査なのです。

逆に、大手消費者金融会社のように短い時間で融資審査をして、契約率が高く、審査が甘いと言われています。

しかし、実際にはカードローン審査としては非常に厳しい審査を短時間で実現している場合もあるのです。

カードローンの審査とは

では、カードローン審査とは、どのようなものなのかを大手消費者金融会社を中心に見てみることにします。

カードローンの審査は何を調べる?

カードローンを申し込みますと、まず、本人確認書類として運転免許証などの提示を求められるとともに、借入申込書を記入するところから始まります。

カードローンを申し込みますと、まず、本人確認書類として運転免許証などの提示を求められるとともに、借入申込書を記入するところから始まります。

カードローン審査においては、この借入申込書に記入された項目を使って審査が行われます。

これは、どこのカードローンを発行している会社でも共通です。

特に、消費者金融会社やクレジットカード会社の場合には、貸金業法の規制を受けますので、その審査がまず必要になります。

貸金業法の規制を受けた審査

貸金業法には、総量規制や貸付可能対象者などの規制があります。

総量規制は、年収の1/3を越える融資はできないという規定であり、そのために借入申込書には他社借入欄や年収欄が設けられているのです。

また、借入希望枠が50万円を超えた場合や他社借入との合計が100万円を越えている場合には収入証明書の提出が必要になります。

さらに貸金業法では、一定の定期的な収入がある方で、20歳以上69歳までの方を対象することになっており、この面もまず借入申込書で確認をします。

このように、カードローン審査においては、まず貸金業法の範囲内の融資になるかどうかの審査が行われるのです。

これに該当しない場合には、すぐに断りになります。

消費者金融会社のカードローン審査

消費者金融会社のカードローン審査では、借入申込書に記入された項目の中から数種類の属性データと言われる項目をスコアリングシステムに入力していきます。

消費者金融会社のカードローン審査では、借入申込書に記入された項目の中から数種類の属性データと言われる項目をスコアリングシステムに入力していきます。

そして、同時に借入申込書に記入された項目の中で、重要事項については、確認を行います。

すなわち、他社借入については、信用情報機関から個人信用情報を取得し、他社借入額やその返済状況を確認するのです。

他社借入額に大きな差があったり、返済事故が生じていたり、返済遅れが何回も生じている場合には断りにつながります。

また、年収については、収入証明書の提出がある場合には確認を入れます。

さらに、勤務先については、個人名で借入申込をしていることがわからないように電話を入れ、在籍確認と部署の確認をとるのです。

借入申込書の虚偽記入は断られやすい

収入証明書と年収欄に大きな差がある場合には、断りにつながったり、スコアリングランクを下げられたりします。

また、在籍確認において確認が取れない場合には断りになりますし、部署が違っている場合にはスコアリングランクが変わる場合もあります。

すなわち、これらの確認事項はスコアリングシステムにおける重要な審査項目になっており、差がある場合にはスコアリングランクに差が出て、入力の変更が必要になるのです。

また、借入申込書そのものが正確に記入されているか疑問が生じるため、断りにつながりやすくなります。

消費者金融会社のカードローン審査はスコアリング審査

消費者金融会社のカードローン審査においては、このスコアリングシステムによる審査は絶対的な信頼性があります。

しかし、虚偽のデータである場合には、誤った結果が出るため、重要な部分は確認が行われるのです。

銀行系消費者金融会社のカードローン審査

銀行系消費者金融会社のカードローン審査においては、スコアリングシステムは導入されています。

銀行系消費者金融会社のカードローン審査においては、スコアリングシステムは導入されています。

しかし、銀行系消費者金融会社においては、そのスコアリングシステムに対して絶対的な信頼を置いておらず、借入申込書の内容について、一つ一つの項目に対して重箱の隅をつつくような細かい確認審査が行われます。

そのために、大手消費者金融会社のように短時間で審査を行うことができないのです。また、成約率も大手消費者金融会社の半分くらいになります。

銀行のカードローン審査

銀行のカードローン審査の場合には、さらに時間がかかります。銀行はスコアリングシステムを持っておらず、審査ノウハウそのものがないのです。

そのため、従来の担保付き融資で行われるように、資産のチェックや銀行口座の確認、収入確認、他行や消費者金融会社からの借入などの確認を事細かに行います。

資産がなく、収入も少ない場合、金融事故を起こしている場合には断りになります。

そのために時間がかかるとともに、断りを入れた方や優良な資産や高い収入のある方以外は、基本的に保証会社の保証審査にかけられるのです。

保証会社は大手消費者金融会社やクレジットカード会社、自社の子会社の保証会社などで、厳しい審査が行われます。

そのために、銀行のカードローン審査は時間をかけ、甘い割に断りになる方も多いのです。

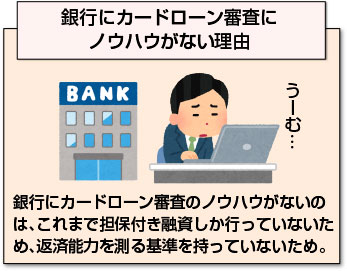

銀行にカードローン審査にノウハウがない理由

銀行にカードローン審査のノウハウがないのは、これまで担保付き融資しか行っていないため、返済能力を測る基準を持っていないためです。

銀行にカードローン審査のノウハウがないのは、これまで担保付き融資しか行っていないため、返済能力を測る基準を持っていないためです。

担保付き融資の場合には、返済が滞った場合には、担保の不動産などを売却すれば、融資金の回収ができました。

しかし、カードローンのように無担保無保証人の場合には、簡単には融資金の回収ができませんので、慎重な銀行には保証をとるという方法しかないのです。

クレジットカード会社のキャッシング審査は通りやすい

クレジットカード会社のキャッシング審査は、銀行、消費者金融会社よりも契約率は高く、通りやすいと言えます。

クレジットカード会社の場合は、キャッシング専用カードを発売しているところも限られており、基本的にはクレジットカードのキャッシング枠としての審査になっています。

クレジットカードの多くを占めるショッピング枠の場合は、商品が担保になりますので、回収はし易いため、甘い審査になっているのです。

そのため、時間はかかりますが、かなりの方にカードが発行されます。

時間がかかるのは、クレジットカード会社の場合には、ネットや加盟店、提携店から郵送による申込みが多く、それらが送られて来てからの審査になるため時間がかかっているのです。

カードローン審査が通らない理由

では、カードローンの審査で通らない理由というものには、どのようなものがあるのでしょうか。

既に述べましたように、借入申込書の内容が虚偽であったり、貸金業法の融資対象者から外れている場合も当然ありますが、それ以外でも断られる、審査に通らない理由はさまざまあります。

銀行のカードローン審査で通らない人

銀行のカードローン審査で通らない方は、窓口申込みが多いだけに、やはり風体が悪かったり、収入が少ない、住居形態が非常に劣悪などの方が多いようです。

特に、地銀や信用金庫の場合には、自行の利用者が多いだけに収入状況や住居環境については情報を集めることができますので、保証会社に出す前に断られます。

銀行のカードローン審査で通らない理由

銀行のカードローンは、貸金業法の規制を受けませんので、基本的には総量規制のチェック、融資対象者としてのチェックは行われませんが、やはり収入がない場合などには通らない理由となります。

また、保証会社に保証を依頼した場合には、当然、それぞれの保証会社の審査基準によって断りになります。

特に、銀行系消費者金融会社や銀行自身の子会社が保証会社の場合には、非常に融資審査に時間もかかりますし、厳しい審査で断りになり易いと言えるのです。

銀行のカードローン審査で簡単に通る人

ただ、収入がない専業主婦でも不動産などの資産をたくさんある場合には断りになりませんし、また、70歳を越える方でも不動産を持っている場合には、それらを担保にしてカードローンを発行する場合もあります。

このように、不動産などの資産がたくさんあったり、高収入の方の場合には、保証会社の保証をとらずに、高額のカードローンを発行しているのです。

消費者金融会社のカードローン審査で通りにくい人

消費者金融会社のカードローンで通らない人については、一つは貸金業法の融資可能対象者の規制や総量規制にかかる場合が考えられます。

すなわち、

- 年収がない場合

- 他社で年収の1/3を越える借入をしている場合

- 年齢が20歳未満、70歳以上の方

の場合です。

他社で多額の借金をしていたり、失業中や専業主婦などで定期的な一定の年収がないか、年齢的に対象外の場合です。

それ以外の場合は、借入申告書に虚偽の申告をした場合や、スコアリングスコア(得点)が低い場合などになります。

スコアリングスコアが低くなり易い場合は、

- 勤務年数が短い、或いは居住年数が短い

- 収入が少ない

- 職種に収入の安定性がなく、延滞例が多い場合(水商売、日雇いなどで各社で相違)

などの要因が考えられます。

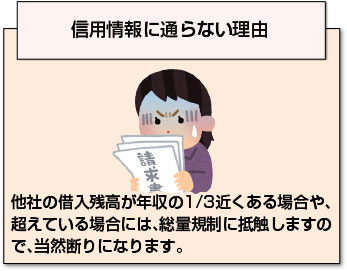

信用情報に通らない理由

信用情報機関の調査の結果は審査に通らない理由になります。

信用情報機関の調査の結果は審査に通らない理由になります。

他社の借入残高が年収の1/3近くある場合や、超えている場合には、総量規制に抵触しますので、当然断りになります。

他社の借入において、返済事故が起きている場合も断られるのです。

また、返済事故になっていなくても、返済遅れが何回も生じている場合には、断りになったり、融資条件が悪くなったりします。

収入に通らない理由

借入申込書の収入欄が50万円未満などと低い場合には、審査に通らない理由となり得ます。但し、借入可能枠が10万円程度と少ない場合は通ることもあるのです。

その他に収入で通らない理由としては、収入欄に年収500万円となっているにもかかわらず、収入証明書では250万円と大きな差がある場合にも、審査に通らなかったり、融資枠が下げられる場合があります。

職業に通らない理由

スコアリングシステムでは、過去の返済事故になった方のパターンを抽出しており、職業でも、収入が安定しない水商売の場合や、日雇い労働などの場合には、スコアが低く出る傾向があります。

一つの項目でスコアが決まる訳ではありませんが、スコアが下がるため、審査に通りにくくなる場合があるのです。

勤続年数や居住年数に通らない理由

勤続年数や居住年数が少ない場合には、審査が通らない理由となる場合があります。

勤続年数や居住年数が少ない場合には、審査が通らない理由となる場合があります。

それだけで断られることはありませんが、その他の属性も高くない場合には、断りの要因となります。

但し、これらの項目は、スコアリングの審査項目に入っているところと入っていないところがあり、しかも審査で確認されない項目です。

しかも、割と見栄から長く書かれる傾向もあります。

スコアリングシステムでは、ある程度見栄で記入が過大に書かれているものも含めて、分析していますので、逆に正直に1年以内というように短く書いた場合には、スコアリング上不利な材料になる可能性があるのです。

従って、少し気を利かせて、長めに書く方が良いという場合もあります。

専業主婦の通らない理由

貸金業法の規制では、一定の定期的な収入のない方については、融資対象とならないことになっているため、専業主婦の場合は審査に通ることはできません。

しかし、パート、内職などで少ないながら収入がある場合には、多少多めに書いて、融資希望枠を10万円、20万円と小さくすれば、審査に通る可能性もあります。

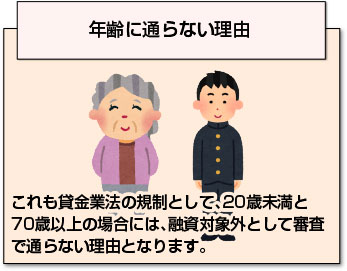

年齢に通らない理由

これも貸金業法の規制として、20歳未満と70歳以上の場合には、融資対象外として審査で通らない理由となります。

これも貸金業法の規制として、20歳未満と70歳以上の場合には、融資対象外として審査で通らない理由となります。

しかも、69歳未満の高齢者の場合、年金だけしか収入のない場合には、収入として認定されませんので、収入なしとして審査で通らない理由になるのです。

少しでも年金以外で収入があれば、それを一番多い時を基準にして申告すれば、少額の利用可能枠であれば、審査に通る可能性はあります。

ブラック情報に通らない理由

消費者金融会社などの場合、社内的にブラック情報というものが存在しています。

すなわち、過去に暴力的なクレームに来たとか、返済遅れにおいて態度が悪かったなどという出来事は社内的に共有されているのです。

信用情報機関の情報は5年で消えますが、ブラック情報の場合は、かなり長期間保有されますので、普段の対応に注意することが必要です。

カードローン審査を左右する借入申込書の記載

カードローン審査の基本は借入申込書になります。

カードローン審査の基本は借入申込書になります。

その借入申込書に記入した情報のうち、既に述べましたように、信用情報機関の信用情報、収入証明書、勤務先へ在籍確認などの確認可能な項目は、スコアリンクスコアに大きくかかわってくる部分です。

そのため、ここで借入申込書に記入した内容と大きな差がある場合には、スコアリング審査に通らない理由となる可能性があります。

従って、借入申込書には、明らかにわかる虚偽の記入はしないようにしてください。

他の部分も疑われますので、審査に通らない理由となり易いのです。

銀行カードローン審査は甘いが通りにくい

銀行のカードローン審査は、審査ノウハウがないため、審査は甘いものになっています。

しかしそれでも、収入が少ない場合、風体が悪い場合、住居水準が悪い場合などにはカードローン審査には通りにくくなります。

消費者金融会社などのスコアリング審査項目以外のところでも、厳しく目を向けることが多いので、断りになる可能性は高くなるのです。

しかも、保証会社の審査も入りますので、かなり敷居は高いと言えます。

銀行カードローンは貸金業法の適用外

ただ、銀行カードローンは貸金業法の適用外になりますので、年収に対する融資割合や、年齢、年収による制限は基本的には影響を受けません。

そのために、年収にかかわらず、資産状況が良好な方の場合には、高い利用可能枠のカードローンを発行しているのです。

また、高齢者に対する融資も可能で、不動産担保のリバースモーゲージローンや年金担保などでカードローンを発行しているケースがあります。

カードローン審査の意味

カードローン審査は、融資をした際に返済が滞らないように申込まれた方の信用力を判断する物差しです。

大手消費者金融会社などは、過去の経験とデータによってそれを機械で自動的に判断できるようにしています。

カードローン審査は返済事故確率

カードローンのスコアリング審査は、返済が事故になる可能性を確率的に算出したものです。

カードローンのスコアリング審査は、返済が事故になる可能性を確率的に算出したものです。

消費者金融会社の平均金利が16%で、貸倒以外の経費率が10%、希望利益率が3%としますと、貸倒率は3%に抑えられる水準でスコアリングスコアの断りの足切り水準が決められるのです。

返済遅れ確率が、少しの差で審査に落ちる人と落ちない人が出来ているのだけであり、それ自体にはあまり意味はありません。

100人のうち30人が返済事故を起こすため、貸付不可になりますが、25人の場合には融資は受けられるのです。

カードローン審査に落ちる意味

従って、カードローン審査は、あくまでも返済事故の起きる可能性の比率をパターン化して選別するものであり、必ずその方が返済事故を起こすというものではありません。

その方の人間性や信用を直接的に表したものではありませんので、審査に落ちたからと言って悲観する必要はないのです。

カードローン審査が通りやすくするためには

では、カードローン審査を通りやすくするためにはどうすればよいのでしょう。通りやすくするためには、借入申込書で多少見栄を張ることは許容できる部分があります。

勤続年数や居住年数などは多少多めに書いてもほぼわかりません。また、年収も少額であれば、一番多い時を基準に年収換算するのも審査に通るための一つの知恵です。

それによって、10万円、20万円といった少額の融資の場合は、結果を左右する場合もあるのです。融資希望額が50万円までは他社借入がなければ、年収証明書は必要がありません。

その他にも、工夫によってカードローン審査を通る道はありますので、注意点も含めて少しご紹介します。

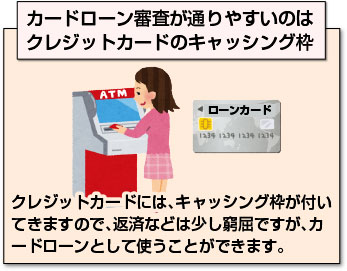

カードローン審査が通りやすいのはクレジットカードのキャッシング枠

クレジットカード審査は現在では一番通りやすい審査と言えます。

クレジットカードには、キャッシング枠が付いてきますので、返済などは少し窮屈ですが、カードローンとして使うことができます。

審査に自信がなければ、クレジットカードを申込むのも一つの手です。

中小消費者金融会社は通りやすいが後が怖い

中小消費者金融会社も審査は比較的通りやすいですが、将来的に破綻する可能性はあり、その場合には、闇金がかかわってきたりして、とんでもないトラブルに巻き込まれることもあります。

また、中小消費者金融会社の場合には、大手や準大手よりも返済が遅れた時の督促行為は厳しいものがあることは覚悟しておく必要があります。

アイフルは通りやすい

大手消費者金融会社や準大手の場合、アイフル以外はメガバンクの傘下に入っているところがほとんどです。

しかし、アイフルはメガバンクなどの傘下に入っておらず、独立系の消費者金融会社として存在しており、比較的経営の自由度が高く、アコム、プロミスなどと比べますと、比較的属性的に低い方にも融資しています。

それでも成約率にはほとんど差がありませんので、審査そのものは比較的甘いと考えてよいでしょう。

しかも、大手消費者金融会社であるだけに、今後破綻する恐れはほぼないと言え、安心して使えます。

カードローン審査は通りやすいほど後が怖い

消費者金融会社の場合には、中小消費者金融会社になるほど、カードローン審査は甘くなっていますが、それだけ将来的なリスクは高いと言えます。

その意味では、出来れば、大手、準大手当たりの消費者金融会社で借りるようにした方が良いでしょう。

カードローン審査が甘くなる可能性

消費者金融会社やクレジットカード会社では、今後カードローン審査が甘くなる余地があります。

消費者金融会社やクレジットカード会社では、今後カードローン審査が甘くなる余地があります。

過払い金返還請求が減少しているからです。

これまでは、収益のかなりの部分を過払い金支払に取られていたため、融資に対して積極的に展開する余地がほとんどありませんでした。

しかし、今後過払い金の支払が減ってきますので、資金的な余裕ができるとともに、経費率が下がりますので、これまで3%以内の貸倒率までしか許容できなかったものが、4.5%まで許容できるようになります。

それは、すなわち、スコアリング審査において足切りラインを下げることができると言うことであり、それは同時に審査が甘くなると言うことでもあるのです。

その意味では、利用者側にとっては、審査に通り易くなることを意味しています。但し、甘くなることで再び多重債務が増え、消費者金融業界が混乱することにならないことを祈るばかりです。

まとめ

カードローンの審査で通らない方はかなり多く、各業界のカードローン審査というものについてご説明しました。

カードローン審査で一番通りやすいのは、クレジットカード会社のキャッシング枠を持ったカードの申込みをすることです。ただ、時間はかかります。

また、銀行の審査そのものは甘いものの、一部の方を除いて成約率はかなり低く、利用者にとっては申込みづらいものになっています。時間もかかるのです。

それに比べますと、消費者金融会社のカードローン審査は銀行などに比べますと、通りやすいと言え、しかも、中小消費者金融会社なるほどさらに通りやすくなります。

ただ、中小消費者金融会社の場合は通りやすくはなりますが、返済遅れに対する督促が厳しかったり、将来的な破綻リスクがあり、あまりお勧めはできません。

[af_txt001] | |

|  |

|  |

|  |

|  |

|  |

| |

| |

| |

| |

| |

| |

| |

| |