楽天カードローン審査落ちたらどうすればいいの?再審査を通過するために知っておきたい審査落ちの原因と対策

楽天カードローンは、ネット銀行のカードローンと言うだけあり低金利で便利なサービスが魅力です。申し込みを検討している人も多いのではないでしょうか?

しかし、審査落ちしてしまい結果的に借りられなかった人もたくさんいます。

今回は楽天カードローンの審査に落ちてしまう原因と、審査落ちしたらどうすればいいのか対策について解説していきます。

楽天カードローン審査落ちた原因

楽天カードローンの審査に落ちる原因は主に次の8つが挙げられます。

- 申し込み内容に虚偽・不備があった

- 金融関連の事故歴がある

- 申し込みブラックになっていた

- 在籍確認に問題があった

- 多額の借り入れがある

- 希望限度額が高すぎた

- 楽天カード・セディナカードに滞納歴がある

- 収入が一定基準に達していない

それぞれ詳しく見ていきましょう。

申込み内容に虚偽・不備があった

楽天カードローンに申し込む際は、申し込み者の生年月日や住所、勤務先住所などの個人情報を記載します。これは楽天カードローンに限ったことではなく、どのカードローンも同じです。

もしも事実と異なる内容で申し込みした場合は、審査落ちする可能性が高いです。

バレないと思って申し込みする人は意外と多いですが、かなりの確率でバレます。審査をする金融機関は、過去に何千何万と審査をしてきているプロです。様々な利用者データが蓄積されています。

たとえば「この年齢でこの職業なら年収は〇〇万円ぐらい」と言った感じに様々な属性データがあります。

嘘がばれると審査に落ちますし、その情報は個人信用情報機関に半年間残ってしまいます。審査落ちすれば別のカードローンに申し込みを行うかと思いますが、その際も審査落ちした情報が不利になります。

虚偽申し込みは再申し込みもできなくなる恐れがある

虚偽申し込みは不正行為です。審査落ちだけでなく、そのカードローンに再申し込みすることもできなくなりますので注意してください。

審査落ちの情報は信用情報機関に半年間しか残りませんが、虚偽申し込みしたカードローン会社では社内情報として半永久的に残ってしまうためです。

金融関連の事故歴がある

審査項目で最もシビアに見られるのが個人信用情報です。

過去にローンやクレジットカードを利用していて、次のいずれかの金融事故歴があると信用情報に必ず記録されます。

- 長期延滞

- 代位弁済

- 強制解約

- 債務整理(任意整理・個人再生・自己破産)

金融事故履歴が消えるまでは一定の時間がかかります。

信用情報に金融事故の履歴がある人をブラックと呼びます。個人信用情報機関に照会してブラックに該当する人だと判断されると、その時点で審査落ちとなります。

これは楽天カードローンに限ったことではなく銀行カードローンでも消費者金融でも共通しています。

申し込みブラックになっていた

楽天カードローンの審査のとき、審査に通る自信がないから、他のカードローンにも申し込んでおけば1社ぐらいは引っかかるのではと思っている人もいるのではないでしょうか。

1社だけでは不安だから2社、3社と申し込んでしまうと、逆に審査にマイナス影響を与えてしまう可能性が高いです。

短期間の内に複数のカードローンに申し込むことを「申し込みブラック」と言います。

カードローンやクレジットカードに申し込みすると、契約できても審査に落ちても個人信用情報機関に申し込みしたという記録が付きます。

カードローンに沢山申し込んでいる人に対し、審査担当者は「この人は相当お金に困っているな」と疑いの目を持ってしまうのです。

一般的なブラックには明確な基準がありますが、申し込みブラックには基準がありません。

あくまでも審査する側の判断に委ねられており、問題だと判断すれば申し込みブラックになりますし、逆に問題なしと判断すれば申し込みブラックでも何でもありません。

一般的には1ヶ月の内3社以上申し込み履歴があると審査で問題視され、申し込みブラックと判断される傾向にあります。

在籍確認に問題があった

楽天カードローンでは審査の過程で在籍確認をします。在籍確認は審査の最終段階で行いますので、勤務先に在籍確認の電話がかかってくれば融資はほぼ確定と言って良いでしょう。

逆に在籍確認が取れなければ、申告された会社で本当に働いているのか確認できないので審査に通りません。

楽天カードローンの在籍確認は勤務先へ電話する形となります。

本人が電話にでられなくても問題ないですが、電話にでた同僚が「プライベートな電話はつなげません」「そんな人はうちの会社にいません」など、在席しているのか分からないような回答をすると在籍確認が完了できず、その結果審査落ちとなってしまいます。

特に在籍確認に注意が必要なのが派遣社員です。派遣社員の場合、派遣先の電話対応者がきちんと把握しきれていないことが原因で在籍確認できないことがあります。

また水商売の人に多いのが在籍確認の電話を代行するサービスを使って申し込みすることです。自分が働いていない職場を申告するため、即審査落ちとなります。

在籍確認の代行サービスの利用は詐欺未遂罪になり、契約が成立すれば詐欺罪になるので絶対やらないことです。

多額の借り入れがある

楽天カードローンに申し込む以前に他社から借り入れがある人は要注意です。借り入れ件数・金額が多ければ多いほど返済能力は低いと判断されるからです。

特に他社借入では「件数」のほうが重視される傾向にあります。現在4社以上から借入れをしている人は、楽天カードローンの審査にはまず通らないと思ったほうがいいでしょう。

借り入れ件数や金額は簡単に減らすことはできないかもしれませんが、もし完済できるローンがあるなら早めに全額返済と解約をして借り入れ件数を減らすといいでしょう。

カードローンは解約しないと契約が継続されるので注意!

カードローンは完済したら自動的に契約が終了するものではありません。利用者自ら解約の申し出をしないといけません。

仮に完済して借入れしていなくても審査では「また借りるかもしれない」と判断されてしまいますので注意してください。

希望限度額が高すぎた

楽天カードローンは、申し込み者の年収・信用情報・他社借り入れ状況などから返済能力を判断し、利用限度額を決めます。そのため、希望した限度額よりも低い金額になることもあります。

たとえば、年収150万円の人が500万円の融資を受けても、返済が滞る可能性が高いです。楽天カードローンは無理のある貸し付けは行いません。

返済能力を超える高額な限度額を希望してしまうと、厳しく審査される可能性が高くなります。

また「無計画な人」「借りるだけ借りて返さないつもりかもしれない」などと思われ、その結果審査落ちになってしまいます。

楽天カード・セディナカードに滞納歴がある

楽天カードローンの審査は保証会社がメインで行います。保証会社を務めるのは「楽天カード株式会社」「株式会社セディナ」の2社です。

それぞれの保証会社が発行するクレジットカードやカードローンなどで滞納歴があると、楽天カードローンの審査に通ることは難しいです。

収入が一定基準に達していない

楽天カードに申し込みできるのは「毎月安定した定期収入のある方」です。

当然ながら無職は申し込みできませんが、働いて収入があれば必ず審査に通るというわけでもありません。収入が安定していると認められないと楽天カードローンの審査には通らないのです。

審査では雇用形態も重要視されます。

楽天カードローンは公式でアルバイトも申し込みOKと謳っていますが、それはあくまでも安定収入があると認められた場合に限られます。比較的、収入が不安定とされるアルバイトは審査落ちする可能性があります。

また収入が安定していても継続的に返済できるだけの返済能力がないといけません。勤務状況や債務状況も関係してくるというわけです。

楽天カードローン審査落ちた!再申込みは6ヶ月以上の期間を空けてから

一度審査落ちしたカードローンには再申し込みできないわけではありません。しかし、短期間に同じカードローンに再申し込みしても結果は同じです。

もし、楽天カードローンに再申し込みする場合は、最低でも前回の申し込み日から半年以上の期間を空けてから申し込むようにしてください。

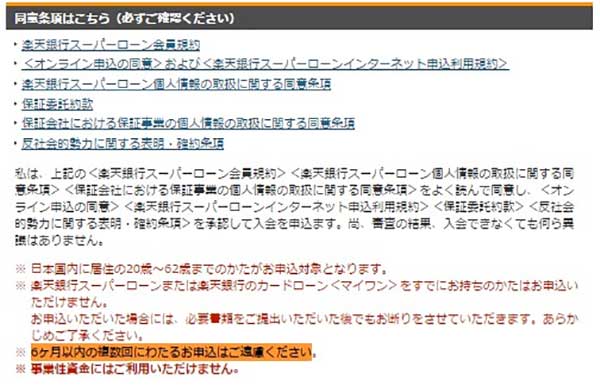

下記画像は、楽天カードローンの公式サイトより引用したものです。枠で囲っている部分に注目してください。

※6ヶ月以内の複数回に渡るお申込はご遠慮ください

この様に記載されているのがわかります。このことからも、一度審査落ちしている人が6ヶ月以内に再申し込みしても審査には通らないことが推測できます。

どうしてもカードローンでお金を借りたいという場合は、別のカードローンの申し込みを検討するのがいいでしょう。

カードローン再審査に通過するための対策

一度審査落ちしたカードローンに再申し込みして融資を受けるのはかなり難しいです。

何の対策もしないまま再申し込みしても、再度悪い記録がつくので、余計にカードローンで借り入れするのが遠ざかってしまいます。

焦って再申し込みせず「なぜ審査落ちしたのか」その原因をハッキリさせて、少しでも審査通過しやすくするために対策を打ちましょう。

①希望限度額が高すぎることが原因なら

カードローンで高額の借入れをすることも可能ですが、収入に見合わない金額で申し込みすると審査落ちしやすくなります。

消費者金融は総量規制の対象となるのでもちろんですが、銀行カードローンでも同じことが言えます。

カードローン会社は貸したお金を確実に返済してくれる人に貸し付けたいわけですから、収入が少ないのに希望限度額が大きいと本当に返済してくれるか不安です。

対策:希望限度額は必要最小限にする

短期間で収入を増やすことはできませんので、解決策としては希望限度額を減らすしかないです。

「あとで借りることになるかもしれないから多めに借りておこう」と必要以上の金額で申し込んでしまうと審査落ちしやすくなります。

審査通過しやすくするために、必要以上の限度額を申し込むのは避けましょう。

②安定性が原因なら

どのカードローンでも審査で重要視されるのは安定性です。

毎月1回以上の収入があることに加えて、勤続年数や居住年数も必須項目です。どちらも年数が長くなるほど高い評価を得ることができるようになります。

次のようなケースに該当する人は不安定と判断され、審査に不利になります。

- 転職が多い

- 就職したばかり

- 引っ越ししたばかり

どんなに収入が高く、家の条件が良くても安定性がないと判断されてしまいます。

対策:年数が経ってから申し込む

勤続年数や居住年数が短すぎて審査落ちしたのであれば、解決策は至ってシンプル。ある程度の年数が経過するまで待つだけです。

勤続年数や居住年数は、長ければ長いほど安定性が高いと見られますが、最低でも1年以上はほしいところ。そこまで待てないという場合は、せめて半年以上経過してから申し込むようにしましょう。

③金融関連のトラブルが原因なら

カードローンやクレジットカードを利用したことがある人なら、金融関連のトラブルが原因で審査落ちした可能性も考えられます。

金融トラブルを起こしてしまうと、その事実が信用情報機関に登録されるため審査通過はほぼ不可能です。

対策:事故情報が消えるのを待つ

金融事故情報は消したいと思って消せるものではありません。一定期間経過しないと個人信用情報機関から消えることはないのです。金融事故情報は5年~最長10年経てば自動的に消えます。

かなりの期間待たなければいけませんので、そんなに待てないという人もいるかもしれません。金融事故情報が残っていても借りたいのであれば中小の消費者金融での借り入れを検討してみるといいでしょう。

信用情報は自分で開示請求できる

個人信用情報機関に登録されている信用情報は登録者本人が開示請求して確認することができます。インターネットや郵送で手続きできるので窓口まで出向く必要はありません。

過去に返済トラブルを起こして事故情報が登録されていた人は、必ず自分で開示請求して事故情報が消えているか確認してからカードローンに申し込むようにしましょう。

④記入ミスが原因なら

カードローン審査は記入ミスでも審査落ちしてしまうことがあります。

事実と異なるため嘘と判断されてしまいます。審査ではわざと嘘をついているのか間違って記入してしまったのか判別できないため、事実と異なる情報があると審査に落とされるのです。

対策:申し込みは丁寧に

記入ミスで審査落ちするのは非常にもったいないことです。申込時に気をつけるだけで回避できます。

急ぎでお金が必要になったからカードローンに申し込む人が多いですが、焦って申し込みしてしまうと記入ミスに繋がります。

一つ一つ丁寧に記入しましょう。また、記入完了後は一度見直しをするようにしてください。

⑤他社借り入れが原因なら

他社借り入れが多いと審査に不利です。ただし、絶対に審査落ちするわけではなく、利用条件次第では大きな信用を得ることができ審査を有利にすることもできます。

次の条件に当てはまってしまうと、それが原因で審査落ちになってしまうこともあります。

- 総量規制に抵触している

- 返済を延滞している

- 借り入れ件数が多い

対策:他社借り入れを減らす

どの条件にしても、対策は他社借り入れを減らすことです。

総量規制に抵触しているのであれば金額を少なめにして申し込む、延滞しているならこまめに返済していく、借り入れ件数が多いなら完済・解約して減らすようにしましょう。

他社借り入れは0に近いほど審査通過しやすくなります。審査落ちしたときと他社借り入れ状況がまったく変わっていないと、また審査落ちになってしまいます。できる限り他社借り入れを減らすようにしましょう。

楽天カードローン審査落ちた・・・でもお金が必要なら消費者金融を検討してみよう

お金がないと困るのに楽天カードローンに申し込んだらまさかの審査落ち。そのような状況でも、お金を借りられないリスクは無視できません。

どうしてもカードローンでお金を借りたいのならば、消費者金融に申し込んでみてください。

大手消費者金融の審査通過率は40%~50%

大手消費者金融は自社カードローンの審査通過率を公開しています。

月によって多少上下しますが、40%~50%と申し込み者の内半数近くの人が審査通過に成功しています。

銀行カードローンで審査通過率を公表しているところはありませんが、消費者金融よりも金利が低いことを考えると銀行カードローンの方が審査は厳しめと見るべきでしょう。

楽天カードローンも比較的金利が低めですので、他の銀行カードローンに申し込んでも審査通過する可能性は低いです。

しかし、大手消費者金融は金利が高い分、柔軟な審査をしてくれるので楽天カードローンがダメだったとしても審査通過の可能性は十分あります。

大手なら安心して利用できる

「消費者金融って怖いんじゃないの・・・?」消費者金融に対して怖いイメージを持たれる人は未だに多いですが、安心してください。

個人向けに融資する会社は利用者に対して不安や恐怖を与えるような行為は法律で禁じられています。知名度の高い大手なら、なおさら法律に違反するような行為はできないはずです。

また大手消費者金融には次のようなメリットがあります。

- 即日融資ができる

- 無利息サービスがある

- 誰にもバレずに借りられる

- レディース専用ダイヤルがある

大手消費者金融は、どこも審査・融資スピードが早く最短1時間融資も可能です。

嬉しいことに一定期間は利息なしでお金を借りることもできます。期間中に借りた分を全額返済すれば完済です。1円も利息を払わなくて済みます。

また大手なら、郵送物を届かなくすることができます。自動契約機で手続きすればその場で契約書とカードが発行されるので、自宅に郵送物が届いて家族にバレる心配はいりません。

加えて女性専用ダイヤルも設置していますので、初めてカードローンを利用する女性でも安心です。

[af_txt001] | |

|  |

|  |

|  |

|  |

|  |

| |

| |

| |

| |

| |

| |

| |

| |