2chのカードローン審査が甘いに出てくるのはマイナーな消費者金融会社?

カードローンの審査が甘いとは?

よく、あの銀行の審査は甘いとか、銀行に行ったが審査結果が非常に厳しくて借りられなかったという話を聞くことがあります。

よく、あの銀行の審査は甘いとか、銀行に行ったが審査結果が非常に厳しくて借りられなかったという話を聞くことがあります。

昔は企業の借入の話ではよくありましたが、最近ではカードローンなどの申込みの話として出ています。

この審査が甘い、厳しいという表現が出る場合は、借りに行かれる方、すなわちカードローンの利用者の話として出てくるのです。

それが、あそこは借り易い、借りにくいという評判につながっているのです。

ただ、いずれにしても借りに行かれる方自身の信用度によって、借り易い場合と借りにくい場合に分かれていると言えます。

不動産などの資産がたくさんある方や会社の役員の方であれば、どこに行っても審査は通りやすく、借り易いのです。

しかし、本来の審査の甘さ、厳しさは別のところにあります。

借り易くても審査そのものは決して甘くなく、厳しい審査業務が行われている場合もあります。逆に借りにくいと言う場合でも審査そのものは甘いと言う場合もあるのです。

カードローンには審査が必要

カードローン、特に無担保無保証人のローンにおいては、審査は不可欠です。その方が返済事故を起こさずに返済してくれるかどうかを見極める必要があるからです。

不動産担保ローンなどの場合には、不動産の評価技術があれば、簡単に融資ができます。その担保となっている不動産を処分すれば、融資金は回収できるからです。

しかし、無担保無保証人のカードローンにおいては、利用されている方が返済できなくなった場合には、融資金の回収は簡単にはできません。

高額であればあるほど、融資金の回収は出来なくなるのです。そのために、本来の消費者金融会社の場合には、50万円程度が本来の融資上限でした。

カードローン審査の本質

しかし、50万円でも融資金の回収には多大な労力が必要になります。

しかし、50万円でも融資金の回収には多大な労力が必要になります。

従って、如何にそのような多大な労力をかけずに済むカードローンを発行するかが消費者金融における審査の本質なのです。

しかも、カードローンの場合には単価が小さいだけに、より多くの方に借りてもらえるように審査をしつつ、返済事故がなるべく起きないようにする必要があります。

返済事故が起こり易い方に対して審査で断ることは、その申込みをされた方にとっても良いことである訳です。

これがカードローンにおける審査の本質です。

カードローン審査が甘いとは?

カードローン審査を見た時、審査が甘いという利用者側の評価は、逆に融資審査の本質から見た場合、きちんと審査業務ができているが故に借り易くなっている場合と、簡易審査しかしていないために借り易くなっている場合があるのです。

特定の不動産資産をたくさん持っていたり、高い収入があることによりカードローン審査が通りやすくなっているというのは、審査がきちんと行われていると言えません。

それはカードローン審査の本質から見た場合もやはり非常に甘い審査になっています。時間がかかるから審査が厳しいというものではないのです。

すなわち、審査がきちんと行われた上に、より多くの方に借りやすくなっているというのが、カードローン審査は厳しく、きちんと行われていると言えるのです。

カードローン審査が厳しいとは?

カードローン審査の本来の姿から審査が厳しいというのは、申込みをされた方の返済可能性を見極める審査業務ができているかどうかという意味なのです。

カードローン審査の本来の姿から審査が厳しいというのは、申込みをされた方の返済可能性を見極める審査業務ができているかどうかという意味なのです。

大手消費者金融会社などは、銀行などに比べますと、審査時間は非常に短く、しかもオペレーターが審査を行っているだけに、一見甘い審査体制で行われているように見えます。

しかし、その背景にはスコアリングシステムという非常に科学的な根拠を持った審査技術があり、申込まれた方の返済事故になる確率から判断する非常に厳しい審査が行われているのです。

銀行などにおいては、そのような技術も基準もないことから、審査自体は非常に甘くなっているにもかかわらず、時間がかかり、結果として審査に落ちる人が多いことから利用者からは厳しい審査体制だと言われているのです。

2chにはカードローン審査が甘いところを紹介するところが?

最近では、インターネットでこのカードローンの審査が甘いところを紹介しているサイトがあります。

有名な2chでは、いろいろなスレッド(板:掲示板の意味)ができて、経験者、噂を本当らしく書き込む方、業者などが書き込んでいます。

2chとは?

2chは、昔からインターネット上における誰でも書き込みができる掲示板の集まりのようなサイトとして有名です。

2chは、昔からインターネット上における誰でも書き込みができる掲示板の集まりのようなサイトとして有名です。

政治的なスレッド、経済的なスレッド、スポーツごとの応援スレッド、生活や趣味などのスレッドなど、数多くの掲示板に多くの方が書き込みをしています。

その中には、カードローンやクレジットカードについてのスレッドもあるのです。

2chにはカードローン審査の甘いところを紹介している

そして、その2chには、カードローン審査の甘い貸金業者を紹介しているところもあります。

カードローンを申込んだ際の審査の経験談を書かれている人だけでなく、借金漬けでどこか借りられるところがないかを探る人、いい加減な情報いわゆるフェイクニュースのような書き込みもたくさん見られるのです。

そこには、利用者だけでなく、業者が利用者を装って借り易さを宣伝する手段に使われている場合もあります。

そしてその中に、あの業者は借り易いとか、あの業者は借りにくいといった文句が並んでいるわけです。

「○○は審査が甘くて借り易い」などと書き入れているのです。

カードローンは貸金業法の総量規制を受けている

現在では、我が国のカードローンについては貸金業法によって、外国では見られないような厳しい規制が織り込まれており、本来的には審査はそれほど甘くできるものではありません。

現在では、我が国のカードローンについては貸金業法によって、外国では見られないような厳しい規制が織り込まれており、本来的には審査はそれほど甘くできるものではありません。

昔は、利用者への融資限度、借入件数については貸金業者に任せられており、200万円程度の年収の方に、何件もの業者が融資をすることにより、年収を越えるような多額な借入をされる多重債務者の方がたくさんいました。

しかし、現在では貸金業法の総量規制により年収の1/3以上の融資はできない規制になっており、多重債務になるような甘い審査はできなくなっています。

専業主婦のように収入のない方に対する融資も禁じられているのです。

その中で、貸金業法の総量規制などの規制を受けない銀行だけがカードローンの本質から外れた甘い審査を行っているのです。

しかし、銀行以外にも総量規制などの規制に従わず、甘い審査を売り物に融資を行っているアウトローのような貸金業者もあります。

そのような業者紹介の溜まり場のようになっている2chのスレッドもあるのです。

カードローンを規制する貸金業法と総量規制とは

カードローンを販売する消費者金融会社や、クレジットカードのキャッシング枠などを持つ信販・カード会社は貸金業法によって総量規制をはじめとしたさまざまな規制を受けています。

そのため、カードローン審査においては、まずは貸金業法の規制に抵触しないかどうかをまず確認してから、本来の業者としての審査に入ります。

そこには審査面における規制があるからです。2chなどで書き込みされているような甘い審査は本来ないはずなのです。

カードローンにおける貸金業法の融資対象者規制

貸金業法において、カードローン審査では、融資対象者であるかどうかを見る必要があります。

貸金業法において、カードローン審査では、融資対象者であるかどうかを見る必要があります。

一つは、一定の定期的な収入があることが融資の前提となります。収入のない専業主婦や学業に専念する学生、失業中の方などはまず、審査を通りません。

また、年金だけで暮らしている高齢者も、年金は収入とみなされないことから審査対象から外されます。

二つ目として、法律だけでなく、業界などの自主規制として20歳以上、69歳未満という規制があります。

従って、70歳以上の高齢者やアルバイトをしていても20歳未満の場合には、本来審査を通りません。

しかし、アウトローの業者や銀行の場合には、これらの規制を無視して貸付している場合もあるのです。

2chなどにも専業主婦でも借りられるというような書き込みが見られます。専業主婦の方や、高齢者は2chなどでターゲットにされる可能性が高いのです。

カードローンにおける貸金業法の総量規制

消費者金融会社のカードローンやクレジットカード会社のキャッシング枠の場合は、年収の1/3以上の融資ができないという貸金業法の総量規制によって縛られています。

特に、カードローンの申込みに際しては、50万円以上の借入希望額や、他社借入残高と借入希望額の合計が100万円を超える場合には、収入証明書の提出が義務付けられているのです。

さらに、一定のサイクルで定期的に信用情報機関から個人信用情報をとり、常に利用者の借入金額が年収の1/3を越えていないか確認することが義務付けられています。

借入残高が50万円を越えた場合には、収入証明書のない方はその提出を求められます。

収入証明書の提出がない場合や、借入残高が年収の1/3を越えている場合には、融資可能枠があっても貸付をストップされるのです。

それによって、利用者が多重債務に陥ることを防いでいるのです。

多重債務と貸金業法の総量規制

この貸金業法の総量規制により、年収に見合わない高額融資はなくなり、多重債務者も大きく減少しています。

この貸金業法の総量規制により、年収に見合わない高額融資はなくなり、多重債務者も大きく減少しています。

自己破産件数は、貸金業法改正前には25万件を超えていましたが、現在では7万件そこそこまで減少しています。

現在の自己破産が7万件から減らない原因としては、消費者金融会社の多重債務というよりも、貸金業法の対象外になっている銀行などが年収に見合わない高額のカードローンを発行することによって生じているのです。

多重債務とは

多重債務は、カードローンなどの借入残高が融資限度まで来て返済が苦しくなった場合、他の業者から借りることにより返済を行うという借入の自転車操業に陥ることを言います。

貸金業法の改正前の2006年以前にはかなりの多重債務者がいましたが、改正後は過払い金返還などによって救済され、総量規制によって新たに借りられなくなっており、現在では非常に少なくなっています。

ただ、2chなどにあるようなマイナーな中小消費者金融会社から何社も少額で借りて、金額的には総量規制枠内にありますが、多重債務に陥っている方が今もいるのは事実です。

それだけによけいに2chなどの甘い審査につられて辛い思いをされている方が心配です。

2chが紹介する審査の甘いカードローンとは

では、2chが紹介する甘い審査のカードローンがどのようなものなのかを見ていきましょう。

甘い審査を紹介する2chのスレッド

2chでは、「借金生活板」、「なんでも実況板」、「ニュー速VIP板」などというスレッドにさまざまな甘い審査のカードローン情報やクレジットカード情報が書き込まれています。

2chでは、「借金生活板」、「なんでも実況板」、「ニュー速VIP板」などというスレッドにさまざまな甘い審査のカードローン情報やクレジットカード情報が書き込まれています。

それらに書き込んでいるのは、実際に利用者の方もいますが、人から聞いた話に尾ひれを付けて書き込む人や、出どころ不明な情報もたくさん書き込まれています。

中には、恐らく業者だろうと思われる情報なども宣伝代わりに書き込まれている場合もあるのです。

2chが紹介する甘い審査のカードローンはマイナーな中小消費者金融会社

これらの2chで書き込まれているカードローン業者はほとんどがマイナーな中小消費者金融業者か、ソフト闇金の場合がほとんどです。

本来、大手消費者金融会社や準大手、銀行系の業者は、貸金業法上借りられないような方や返済事故につながりやすい方には融資はしていません。

詐欺のような場合は別にして、きちんとした審査が行われています。通常は2人に1人は契約に至らないのです。銀行系消費者金融会社の場合には4人に1人くらいしか審査に通りません。

その大手、準大手消費者金融会社の審査に落ちた方や、さらに中小業者で断られた方の多くがこれらの掲示板を見られているのです。

従って、甘い審査として紹介されているのはやはり、それらの断られた大手、準大手消費者金融会社よりもさらに下のクラスの貸金業者になっています。

2chが推奨する審査の甘いカードローンの危険性

これらの2chで推奨されている甘い審査のカードローン、融資は本来貸せない方に対して融資をしますので、かなりの返済事故が生じてきます。

これらの2chで推奨されている甘い審査のカードローン、融資は本来貸せない方に対して融資をしますので、かなりの返済事故が生じてきます。

多くはないものの、本来借りずに生活などで節約していれば破綻せずに済む方が、安易に審査の甘い貸金業者から借りることにより、返済事故につながっているのです。

特に大手消費者金融会社などで断られる方には、他社ですでにかなりの借入残高がある方が多く、それでも借りられる方は非常に業者としても融資が回収不能になるリスクが大きいのです。

従って、そのような貸金業者の場合は、かなり倒産リスクが大きいか、若しくは、貸金業者登録をせずに貸金業法の改正以前の高い金利で融資をする業者に限られます。

それらの貸金業者が倒産する場合には、貸付情報が闇金に流れたり、ひどい場合には融資契約書が闇金に流れて、非常識な暴力的な取り立てに合う可能性も出てきます。

このように審査の甘いカードローンの場合は、借りる側に高いリスク、危険性が存在しているのです。

基本的には借金漬け生活のすすめ

元々、これら2chのスレッドは名前からしても「借金生活」としているように、借金漬けになられた方を対象に、その生きながらえるための知恵的な感覚で書き込みがされています。

しかし、借金漬けの中で生きながらえてもさらに苦しくなる結果につながってしまうだけなのです。

2chのスレッドは、甘い審査の融資を借りることによって生じてくるリスクについては、一切責任を負うものではないのです。

2chの借金漬け生活は多重債務への道

従って、2chなどの審査の甘いカードローン情報などによって借入をされる場合には、新たな多重債務への道を突き進むことになる場合がほとんどです。

基本的に借金漬けの生活は精神衛生上も良くなく、苦しい日々を過ごすことになるのです。そして、最終的には多重債務が嵩じて破綻することになります。

多重債務の末路

多重債務に陥った場合には、毎日督促状に囲まれ、特に中小貸金業者の場合には、回収規定ギリギリの行為や、暴言を吐くなどの督促行為を行うこともあります。

多重債務に陥った場合には、毎日督促状に囲まれ、特に中小貸金業者の場合には、回収規定ギリギリの行為や、暴言を吐くなどの督促行為を行うこともあります。

財務局登録ではなく、知事登録の貸金業者の検査は非常に甘いところも多く、一部では違法な行為をするところもあるのです。

また、ソフト闇金や闇金の場合には、暴力的な取り立て行為や、会社に回収に乗り込んだり、自宅周辺にも督促行為がわざとわかるような取り立て行為を行ったりします。

中小消費者金融会社などの登録業者の場合には、現在では金利が18%以下ですので、過払い金返還請求もできません。

最後の手段は正義派弁護士のところに駆け込んで債務整理をしてもらうしかありません。

テレビCMなどを行っている儲け主義弁護士事務所では手数料のとれない債務整理には非常に消極的です。

当然、自己破産も視野に入りますが、自己破産のためには費用が必要になります。また、闇金の場合は、法的な手段が通用しませんので、警察に届け出るのがよいでしょう。

知らない中小消費者金融会社の危険性

2chなどで挙げられている中小消費者金融会社などはほとんどが良く知られていないマイナーな貸金業者であることがほとんどです。

知らない中小消費者金融会社や貸金業登録のないソフト闇金業者の場合には、非常に危険性が高いと言えます。

中小消費者金融会社で貸金業登録が知事になっている場合には、検査などは非常に甘いものになっており、業法違反も見逃されやすくなっているのです。

ソフト闇金は貸金業法の規制を無視

ソフト闇金と呼ばれる貸金業者は、主には2006年の貸金業法改正の際に登録更新を行わずに、従来からの金利や回収行為を継続しているアウトローの貸金業者になります。

直接的な反社会勢力とのつながりはありませんが、業法に従っていないだけに金利も高く、回収でも規制時間外でも行われる可能性があるのです。

規制対象者への融資をする貸金業者には注意

2chなどで貸金業法の貸付対象者以外の方にも貸しているなどと書き込まれている業者もあります。

2chなどで貸金業法の貸付対象者以外の方にも貸しているなどと書き込まれている業者もあります。

本来、専業主婦や高齢者、アルバイトをしていない学生の場合には、融資をすることは貸金業法違反になるのです。(対象外の銀行などは別)

その場合は、かなりの確率でアウトローのソフト闇金の可能性が高いと言えます。登録貸金業者ではそれらの方に対する融資は法的にできないのです。

従って、そのような規制外の方を融資対象にしている業者については、注意して借りないようにする方が良いでしょう。

但し、銀行は貸金業法の適用外になっているため、専業主婦なども対象に含めています。(実際にはほとんど借りることはできません)

70歳以上の方も対象にしている場合もあります。この場合は、不動産などの担保によってカードローンを発行しています。

融資対象者以外への銀行カードローンとソフト闇金の審査の甘さは別

従って、貸金業法の融資対象者以外への融資は、銀行とソフト闇金になりますが、審査の甘さは別です。

ソフト闇金の場合は、かなりの確率で融資しますが、金利が高く、遅れた時の督促行為も法的な規制がききません。

それに対して、銀行の場合は、よほど不動産などの担保があれば、融資は可能です。

しかし、それ以外の方の場合には、保証会社の保証がとれませんので、実質的には融資はされていません。宣伝効果として専業主婦などを対象に含めているだけです。

なお、保証会社は、大手消費者金融会社やクレジットカード会社、銀行系消費者金融会社、銀行の子会社などになりますので、全て貸金業法の規制を受けますので、対象外の方には保証は出せないのです。

審査の甘い銀行や銀行系消費者金融会社はない

貸金業法の規制を受けない銀行の場合には、もともと無担保無保証人のカードローンの審査ノウハウがなく、資産がたくさんある方や高収入の方以外については、保証会社の保証をとってカードローンを発行しています。

そのため、一部の方を除きますと、銀行のカードローン審査は利用者から見ますと、甘い審査はなく、非常に厳しい審査結果と見られています。

2chで審査が甘いとされるネット銀行などのカードローン

ところで、2chなどでは、審査が甘いカードローンとしてネット銀行の発行するカードなどが挙げられています。

ネット銀行には、ジャパンネット銀行や楽天銀行(イーバンク銀行)などの早くから始動したところと、イオン銀行、ソニー銀行、セブン銀行などのように他分野からの参入のところがあります。

これらのネット銀行で審査が甘いと2chで書かれているところがあるのです。ソニー銀行、楽天などの名前が挙がっています。

2chではネット銀行の審査が甘いとするところも

これらの銀行には、通常の銀行などに比べても、カードローンについての審査ノウハウはありません。

これらの銀行には、通常の銀行などに比べても、カードローンについての審査ノウハウはありません。

ネット銀行の場合は、ほとんど店舗がなく、ネット上でのカードローン審査受付になっています。しかも、この分野は非常に競争が激しくなっています。

そのために、審査を充分に行わずにカードローンを発行しているネット銀行があり、2chなどに審査体制が甘いと書き込まれるのです。

銀行などは、預金を預かるだけに非常に安全性を重視し、審査には慎重な姿勢を持っています。

そのため、カードローンなどにおいても保証会社の保証をとるとは言え、審査に通る方は少なく、利用者には非常に厳しい印象があります。

それは、バブル崩壊によって大量の不良債権を抱え、破綻したり、他の銀行に統廃合された苦い経験があるため、余計に慎重になっている面があるのです。

しかし、ネット銀行はほとんどがバブル崩壊以降の21世紀に入ってから設立されており、通常の銀行のような痛みを経験していないため、カードローン審査などにおいても甘くなっている面があるのです。

ネット銀行の焦り

最近のネット銀行の特徴は、流通系からスタートし、コンビニなどでATM網を展開しているところが多いと言えます。

これらのネット銀行は、ATM網による手数料と電子マネーなどによる収入を主としており、収益基盤はまだ確立できていません。

その意味で、ネット銀行の焦りは大きく、利幅の大きいカードローン事業は非常に収益基盤を固めるために格好の材料となっており、進出していると言えるのです。

ネット銀行は審査ノウハウがない

しかし、ネット銀行にはもともとカードローン審査のノウハウはありません。そのために、保証会社の保証を頼りに、甘い審査を行っている可能性が高いのです。

通常の銀行などの場合には、バブルの痛みを経験し、非常に慎重さを持ってカードローン審査にあたっていますが、ネット銀行の場合には、そのような痛みを知らないだけに、審査は甘くなっていると言えます。

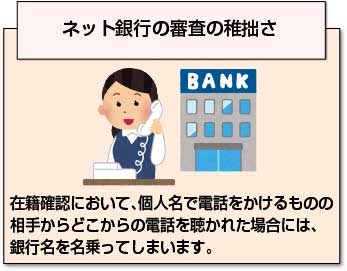

ネット銀行の審査の稚拙さ

それは、楽天銀行やイオン銀行などの在籍確認などにおいてもその審査の稚拙さが現れています。

それは、楽天銀行やイオン銀行などの在籍確認などにおいてもその審査の稚拙さが現れています。

在籍確認において、個人名で電話をかけるものの、相手からどこからの電話を聴かれた場合には、銀行名を名乗ってしまいます。

消費者金融会社や地方銀行などは利用者の側に立つことが出来るため、申込みをされた方が周囲から借入を申込んでいることを知られないようにしています。

しかし、そのような気配りが在籍確認のマニュアルからは伺えません。

その意味で、ネット銀行のカードローンはかなり稚拙な甘い審査になっている可能性があります。

結果として2chなどに審査体制が甘いと書き込みがされているのです。

審査が甘いが現実は甘くない

2chなどにあるように審査の甘い中小消費者金融会社がないわけではありません。

しかし、それらの業者の中には、ソフト闇金や非常に怪しい業者も含まれています。結果として、後で多重債務に陥ったり、非常識な督促回収行為をされて苦しむこともあり得るのです。

本来、貸金業法はそのような多重債務に陥ったり、ひどい督促回収行為を受けないために設けられた法律であり、通常の消費者金融会社の場合は、業法を厳守しています。

その意味で、それらの業法を守らない甘い審査には厳しい現実が待っていると言えるのです。

カードローンは賢く使ってこそ未来の可能性が広がる

本来、カードローンは、将来の可能性を広げるために資金枠を持っておくためのものです。決して今の生活を派手にするためにあるのではありません。

本来、カードローンは、将来の可能性を広げるために資金枠を持っておくためのものです。決して今の生活を派手にするためにあるのではありません。

生活が苦しいのであれば、本来は生活を切り詰める努力をする必要があります。

常に大きなカードローンの利用可能枠を持っておき、将来に生じてくる夢への挑戦や、大きなリスクを回避するために利用すべきものです。

そのためには、普段の生活を正して、カードローンを賢くうまく使っていく必要があるのです。

油断しますと、すぐに借入残高は膨れ上がってしまいます。

うまくカードローンを利用するようにして、2chなどに挙げられている甘い審査の業者からの誘いに乗らないようにしてください。

まとめ

インターネットの書き込み掲示板の2chなどでは、審査の甘いカードローン情報などが掲載されており、その内容とカードローン審査そのものについてご説明をしました。

2chなどに掲載されている審査の甘いカードローン情報などは、マイナーな業者やソフト闇金と言われる業者がほとんどであり、実際に甘いですが、後のリスクは非常に大きいと言えます。

その意味では極力使わないようにしておくのが賢明です。

[af_txt001] | |

|  |

|  |

|  |

|  |

|  |

| |

| |

| |

| |

| |

| |

| |

| |