カードローン延滞は住宅ローンフラット35の審査に影響する?

住宅購入には住宅ローンという強い味方がある

私たち日本人は、狭い国土の中に1億2千万人が住んでいるだけに、住宅を建てるのも生涯に1度あるかどうかです。

私たち日本人は、狭い国土の中に1億2千万人が住んでいるだけに、住宅を建てるのも生涯に1度あるかどうかです。

バブル時代には、いくつもマンションを買うような人もいましたが、現在ではそのような人は一握りの方に限られています。

最近では、一人っ子同士の結婚も増えているため、将来的には住宅は買うから建てる時代になるかもしれませんね。

しかし、現実は厳しく、21世紀に入ってからのデフレが解消されず、収入もほとんど上がらない年月が続き、超低金利時代が続いています。

でも、それは、裏を返せば、住宅の値段は上がらず、その住宅を買うための住宅ローンが超低金利で借りられるという住宅取得にとってはチャンスでもあるのです。

デフレ景気で一部を除けば、土地価格の上昇も小さく、住宅を買うには非常に良い環境にあると言えるのです。

日本人は土地建物に固執する

日本人はもともと農耕民族出身だけに、土地に対する執着が強く、住宅を持つということに憧れを持っている人は多いようです。

狩猟民族や放牧民族出身の西欧人やモンゴル人の場合は、土地などに対する固執はそれほど無いように見えますが、やはり、私たち日本人はしっかりと土地建物を確保して、そこに住み続けることにこだわる傾向があります。

マンションの販売戸数も一時よりは少なくなっているものの、高水準の販売戸数がつづいています。

大都市圏では、一戸建てはなかなか難しい状況ですが、マンションは高い物件が良く売れているようです。

やはり、超低金時代の影響は大きいと言えます。

住宅ローンで住まいを確保するのは今がおすすめ

現代では、住宅を購入する時には、ほとんどの方が住宅ローンを利用されています。

現代では、住宅を購入する時には、ほとんどの方が住宅ローンを利用されています。

現在の超低金利では、頭金が少なくても金利負担が安いだけに、返済負担が少なく、住宅は買い易いのです。

このように、昔から住宅ローンの金利水準によって住宅販売戸数は左右されてきました。

いずれにしても、数千万円もする物件を預金が貯まってから買うのでは、死ぬ前になってしまい、住む期間はわずかしかありません。

昔よりも頭金のウエートが下がっており、住宅は買い易くなっているのです。やはり、無理しても住宅ローンで住宅を購入するのがおすすめです。

超低金利の今は住宅を手に入れるチャンス

現在の日本銀行の金融政策は、既に金利水準が0まで下げてしまい、さらにマイナス金利になっています。

マイナス金利と言いますのは、銀行などがコール市場と言われる短期金融市場などから資金を借りた場合、返済すると逆に僅かですが利息が付いてくる状態です。

逆にお金を貸せば、利息を取られてしまうのです。

そのために、預金などもほとんど利息が付かない状態になっています。

しかし、この超低金利時代のおかげで、住宅ローンなどの借入の金利も過去に例を見ないほど下がっているのです。

カードローンなどの金利はほとんど変わらないのですが、住宅ローンは日本銀行の政策金利に連動しているため、下がっているのです。

超低金利の今は固定金利のフラット35で住宅購入のチャンス?

その住宅ローンの中でも、非常に借り易いのが銀行と住宅金融支援機構がタイアップして融資しているフラット35と言われる住宅ローンです。

その住宅ローンの中でも、非常に借り易いのが銀行と住宅金融支援機構がタイアップして融資しているフラット35と言われる住宅ローンです。

住宅ローンのフラット35は固定金利だけに、現在の超低金利でこれ以上下がりようがないという状況は、非常に有利な環境と言えます。

現在のマイナス金利は明治以来のわが国の金融政策の中でもかってなかったものだからです。まさに谷底です。

住宅ローンでもフラット35は最高のチャンス

住宅ローンはこれまで変動金利のものが多く契約されています。デフレ景気が続いて、金利にまだまだ下がると感じられていたからです。

超低金利政策によって、政策金利と連動性が高い住宅ローンの変動金利はこれまでないほど低くなっています。

しかし、かってない超低金利時代は、アベノミクスの中で景気が緩やかでも回復してきたことから、いよいよ金利上昇への機会が探られる状況になっています。

日本銀行が政策金利を上昇に転じれば、住宅ローンの変動金利も今後上がっていく可能性が高いのです。

固定金利は、変動金利よりも高い水準での契約になりますが、金利がもうこれ以上下げられないという水準に達した今、固定金利もこれまでにない低い水準になっています。

いよいよ金利上昇に転じるとなると、固定金利もこれ以上下がるリスクも少なくなります。

しかも、住宅ローンのフラット35は、最後まで金利が変わらないため、今後、日本銀行の政策金利が上がって言っても、現在の契約金利が維持されるのです。

固定金利のメリットが最大に生かせる

従って、これまでにない低い固定金利で契約すれば、30年以上の長い期間その低い水準の金利で払い続けることになるため、負担する利息はそれだけ少なく済むのです。

従って、これまでにない低い固定金利で契約すれば、30年以上の長い期間その低い水準の金利で払い続けることになるため、負担する利息はそれだけ少なく済むのです。

固定金利のメリットを最大に生かせるチャンスなのです。

その意味で、現在の最低水準のレベルにある固定金利で住宅ローン、フラット35を借りて住宅を確保できると言うことは非常に恵まれた環境と言えます。

住宅ローンにも審査がある

しかし、住宅ローンを借りる場合も、借入金になりますから、カードローンにもあるように審査があります。

この審査に通らないと、住宅ローンを借りられませんから、住宅を手に入れることもできないのです。

従って、住宅ローンの審査というものを知って、通りやすく借り易い住宅ローンを選ぶことは住宅を手に入れる上で避けて通れません。

その中でも、最もメリットの大きい住宅ローンフラット35の審査を知っておくことは大切です。

カードローンの延滞は住宅ローン審査に影響する?

でも、現在借りている他の借入、カードローンや車のローンなどが、住宅ローンの審査にどう影響してくるのかが問題になります。

でも、現在借りている他の借入、カードローンや車のローンなどが、住宅ローンの審査にどう影響してくるのかが問題になります。

特に、たまに返済日を忘れて延滞を起こしている場合には心配ですね。

実際、銀行などを通じた住宅ローンの審査では、カードローンやクレジットカードなどで延滞をしている場合には、大きな影響を受けることになるのです。

従って、基本的に借入やクレジットを使う場合には、必ず約定通り、或いは約定以上に返済していくことが住宅ローンにとっては良い影響を与えてくれるのです。

フラット35とは

フラット35は、銀行などと住宅金融支援機構がコラボレーションして進めている全期間(35年間)固定金利の住宅ローンのことです。

フラット35は、銀行などと住宅金融支援機構がコラボレーションして進めている全期間(35年間)固定金利の住宅ローンのことです。

全期間金利が変わらないためにフラット35という名前になっています。

住宅金融支援機構は、住宅建設を進める国土交通省とその資金を管理する財務省が管轄している独立行政法人です。

銀行は長期間低い金利で固定して融資することは、金利の上昇リスクがあるため、固定金利の住宅ローンは融資ができません。

しかし、住宅を取得しようとする個人の方は、出来るだけ低い金利で長期間支払いたいと希望しています。

この資金の出す側と受ける側のミスマッチを埋めようというのが、住宅金融支援機構なのです。

住宅ローンには固定金利と変動金利がある

本来、住宅ローンには変動金利のものと固定金利のものがあります。

但し、民間の銀行の場合には、メガバンクを除いては、固定金利は5年とか10年という限られた期間の住宅ローンしかありません。

長期間資金を固定金利で運用するだけの体力がないからです。市場金利が上がった場合、住宅ローンの固定金利を上回って逆ザヤになってしまいます。

そのため、全期間にわたって固定金利となっているのは、フラット35以外ないのです。

住宅支援機構が長期の金利上昇リスクを保証することによって、銀行はフラット35という住宅ローンを販売することができるのです。

超低金利では固定金利が有利?

特に、これまで例のないマイナス金利の時代には、金利はもう下げる余地が無くなっており、今後は上がる一方になります。

特に、これまで例のないマイナス金利の時代には、金利はもう下げる余地が無くなっており、今後は上がる一方になります。

従って、銀行にとっては極めて固定金利での長期の住宅ローンはリスクが大きいと言え、逆に借りる方にとっては過去に例のないほど、住宅ローンを借りるチャンスになっているのです。

35年間金利が1%台で借りられる状況は今後考えられないでしょう。

フラット35の特徴

フラット35の特徴には、次のようなものがあります。

- 勤続年数が短くても借入ができる可能性があること

- 融資は物件価格の9割が基本(物件によっては10割もあり)

- 銀行の住宅ローンのように保証料はいらない

- 団信生命保険料は割高

- 住宅以外の諸費用への融資はない

などです。

勤続年数が短くても可能というのは、比較的条件的には緩いと言えます。

住宅そのものへの融資に関しては非常に楽に借りることはできますが、頭金や住宅取得税、団信保険料などの諸費用については自己資金か、別に銀行から借りるなどする必要がありるのです。

フラット35は固定金利

やはり、フラット35の一番のメリットは、全期間現在の金利で35年間維持できることです。

3,000万円借りて、金利が1.5%上昇したとしますと、年間45万円利息が得をすることになります。それが30年間続けば、複利ですと2千万円以上割安になるのです。

フラット35はどこで申込む

フラット35は、銀行と住宅金融支援機構とのコラボレーションになっていますが、申込みは銀行になります。

フラット35は、銀行と住宅金融支援機構とのコラボレーションになっていますが、申込みは銀行になります。

マンションなどであれば、販売業者が銀行への申込みを代行している場合もあります。

フラット35の審査とは

では、住宅ローンとしてのフラット35の審査はどのように行われるのでしょうか。申込み条件は緩いと言われていますが、実際にそうなのでしょうか。

住宅ローンフラット35の審査は銀行と住宅金融支援機構の両方で行う

フラット35の審査は、住宅ローンの審査になりますが、銀行と住宅金融支援機構の両方が行います。それぞれ、得意の分野を生かして審査をします。

住宅ローンフラット35の審査のポイント

フラット35の審査のポイントは、申込まれた方の返済能力判定と住宅そのものの価値判定になりますが、基本的には銀行と住宅金融支援機構が分担して行うことになります。

特に、住宅物件の価値判定と個人の金融面の信用情報判定については厳しく行われます。

住宅金融支援機構のフラット35の審査

住宅金融支援機構のフラット35審査は、物件価値についての審査が基本になります。

住宅金融支援機構のフラット35審査は、物件価値についての審査が基本になります。

本来、個人の融資は借主の返済力を正確に見積もり、その返済できる範囲で行うのが通常ですが、住宅ローンでは一番重視されるのは、担保となる住宅の価値になります。

フラット35の場合には、住宅金融支援機構は、返済能力判定を銀行に任せ、返済出来なくなった場合の資金回収可能性について審査を行なうのです。

すなわち、住宅物件の現在価値とその物件が再販可能性の判定です。この住宅の物件価値の査定は非常に厳格に行われます。

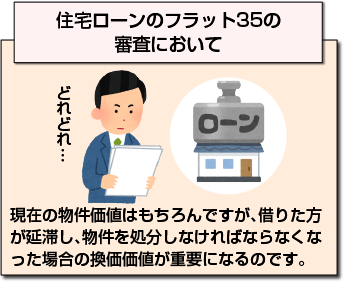

住宅ローンフラット35の審査は担保価値の測定が第一

住宅ローンのフラット35の審査においては、特に住宅金融支援機構が担当し、その価値判断の測定は慎重に厳しく行われます。

現在の物件価値はもちろんですが、借りた方が延滞し、物件を処分しなければならなくなった場合の換価価値が重要になるのです。

特に、大手業者が販売する大型マンションなどは別にして、戸建て物件の場合には特に重要になります。

住宅でも連棟物件などは、建て替えが難しく、再販価格はかなり低下することがあります。

また、物件が違法建築で建て替えが難しい場合などという瑕疵がある場合には、物件の売却が難しい場合があるのです。

そのような再販ができない場合や価格が大幅に下がる場合には、融資許可が出ません。

銀行単体の住宅ローンであれば、物件評価額を下げて融資金額を少なくして融資することもありますが、住宅金融支援機構の場合には融資そのものの許可が出ないのです。

住宅ローンフラット35の審査は担保主義

すなわち、あくまでもフラット35審査は担保主義にこだわっている住宅ローン審査なのです。

借主が延滞をした場合には、住宅金融支援機構がその融資を担保付きで買い取る形になっているためです。

そのために、借主が死亡した場合の団信保険料も割高になっています。

住宅ローン審査で担保価値測定が重要な理由

このように、住宅ローンの審査で担保価値測定が重要となっている点については理由があります。

1990年代前半にバブルが崩壊し、株価も地価も大きく下落しました。

そのため、不動産投資分野や証券投資分野に集中的に融資をしていた銀行は大きな不良債権を抱えて採算が悪化し、多くのメガバンク、地方銀行が破綻し、銀行業界は再編を余儀なくされました。

また、住居ローン分野でもバブル期までに変動金利や期間限定の固定金利で借りた方が、日本銀行のバブル退治と称した金利引き上げ政策の中で、大幅な利息負担の増加が生じたのです。

そのため、支払いができなくなり、自己破産する方も増加しました。

銀行や機構の前身の住宅金融公庫は担保不動産の処分をしようとしましたが、住宅価格が大幅に低下したために処分しても資金を全額回収できず、大きな借金を抱えてしまう方が増加し、自己破産の増加につながりました。

そのため、銀行や住宅金融公庫には批判が集まったのです。

そのような経験から、銀行や住宅金融支援機構では住宅ローンの審査においても住宅物件の価値判断がより重視されるようになったのです。

バブル崩壊の爪痕は大きい

住宅ローン分野においてもバブル崩壊の爪痕は深く残っており、銀行は長期の固定金利による住宅ローンをできなくなり、政府は政策として住宅金融支援機構のフラット35を銀行に提供せざるを得なくなったのです。

住宅ローン分野においてもバブル崩壊の爪痕は深く残っており、銀行は長期の固定金利による住宅ローンをできなくなり、政府は政策として住宅金融支援機構のフラット35を銀行に提供せざるを得なくなったのです。

一方で、デフレの影響で住宅価格はそれほど上がらない状態が続き、リーマンショック以降のマンション販売戸数は高水準を維持しています。

住宅ローンフラット35の審査は返済能力判定は甘い

一方、銀行が担当する申込者の返済能力判定審査は一部を除いて非常に甘いものになっています。

銀行にとっては、金利の上昇分の補填があり、延滞になった場合には住宅金融支援機構が残った融資金額は支払ってくれるため、ほとんど損が出ません。

バブル崩壊後に融資先がなくなり、採算が悪化した銀行にとっては数少ない利益の確保できる商品になっているのです。

金利が低くても、融資単価が高く、資金は融資先がなく余っているため、大変おいしい融資となっています。

そのため、銀行は返済能力審査を甘くしてもリスクはなく、信用情報以外には年収、勤務先などの確認程度になっています。

その年収も、パート、アルバイトの配偶者の収入も含めて見てくれるため、カードローンなどに比べますとかなり甘いのです。

住宅ローンフラット35の信用情報審査は厳しい

但し、銀行の個人返済能力審査においても厳しい面はあります。それは金融面における個人信用情報の審査です。

但し、銀行の個人返済能力審査においても厳しい面はあります。それは金融面における個人信用情報の審査です。

銀行業界の信用情報機関であるKSCでは、銀行で借りている借入や銀行が発行しているクレジットカード情報を見ることができます。

また、銀行はほとんどが消費者金融業界の信用情報機関であるJICCに加盟しています。

そのJICCはクレジットカード業界の信用情報機関であるCICとキャッシングの情報交換を行なっているため、銀行はほぼすべての個人の借入情報、延滞情報を見ることができるのです。

また、銀行自身がクレジットカードを発行している場合にはCICのクレジットカードの延滞情報も見ることができます。

従って、銀行はこれらの個人信用情報で少しでも延滞情報があれば、返済能力審査には通らないのです。

また、KSCでは、自己破産や個人民事再生などの情報は10年間登録されるため、破産などをした場合には10年間は記録として残るため、銀行での住宅ローン審査を通ることはできません。

従って、借入やクレジットカードで延滞がある場合には、非常に厳しい審査になるのです。

住宅ローンフラット35審査へのカードローン延滞の影響は

カードローンを使って、たまに短期に延滞が生じている場合でも銀行の場合には審査に通りません。

JICCの延滞情報であれば、延滞日数やいつ起こったのか細かく情報が出てきますが、KSCやCICなどの場合には、延滞があることだけの情報になります。

そのため、一時的な短期延滞であれば消費者金融会社では融資は可能ですが、銀行の場合には、延滞があること自体が審査に通らないのです。

住宅ローンフラット35の審査の信用情報審査は

住宅ローンフラット35の個人返済能力審査を担当する銀行では、信用情報は非常に厳しく審査され、少しでも延滞があれば通りません。

住宅ローンフラット35の個人返済能力審査を担当する銀行では、信用情報は非常に厳しく審査され、少しでも延滞があれば通りません。

銀行は、全ての借入、クレジットカードの延滞情報をつかめるため、フラット35の審査でも延滞情報には厳しいのです。

従って、これから住宅取得を考えている場合には支払い遅れは犯さないようにしておく必要があります。

消費者金融系カードローンの延滞はフラット35審査に影響を与えるか

消費者金融系カードローンの場合には、銀行はほとんどがJICCに加盟しており、延滞がある場合には住宅ローンフラット35の審査には通りません。

銀行の場合は、短期延滞にも厳しく、たまたま最近延滞をしたという場合でも審査には通らないのです。

銀行系カードローン延滞のフラット35審査への影響

銀行系カードローンで延滞を起こしている場合には、KSCに登録されているため、住宅ローンフラット35の審査には通りません。

また、カードローンだけでなく、フリーローンや車のローンなど銀行での全ての借入で少しでも延滞を起こしている場合には通らないのです。

クレジットカードの延滞の影響

銀行は、クレジットカードを発行している場合には、CICに加盟しているため、クレジットカードの延滞は住宅ローンフラット35の審査には通りません。

銀行は、クレジットカードを発行している場合には、CICに加盟しているため、クレジットカードの延滞は住宅ローンフラット35の審査には通りません。

また、その銀行が発行していなくても、他の銀行でのクレジットカードをもち、延滞がある場合にも、KSCに延滞情報が登録されてくるため、審査には通らないのです。

従って、銀行発行のクレジットカードを持っておらず、申込んだ銀行がクレジットカードを発行していない場合のみ、延滞情報があっても通る可能性があります。

カードローン審査に住宅ローンフラット35の影響は

では、逆に住宅ローンフラット35の返済に延滞がある場合の、カードローン審査に対する影響を見てみます。

住宅ローン情報はKSCのみ掲載

住宅ローンフラット35の借入情報や延滞情報が登録されるのはKSCに限られます。フラット35は銀行でしか借りられないためです。

そのため、住宅ローンフラット35の延滞があってもそれを見ることができるのは銀行に限られます。従って、銀行系カードローンを申し込む場合には影響が出ます。

銀行系カードローン審査への影響

銀行系カードローンの場合には、普通は消費者金融会社やクレジットカード会社の保証会社が審査を行います。

しかし、KSCの信用情報取得は保証会社に保証を依頼する前に行われるため、住宅ローンに延滞がある場合には、保証会社審査の前にカードローン審査は断りになります。

消費者金融会社などは短期延滞であれば、断りにはなりませんが、銀行の場合は、信用力に対する審査は厳しく、例え短期であっても通りません。

消費者金融会社カードローン審査への影響

大手消費者金融会社のカードローン審査では、KSCの情報は見ることができません。

加盟は銀行業界に限られており、消費者金融会社などは登録できず、JICCも信用情報の交流ができていないためです。

従って、住宅ローンフラット35のみの延滞であれば、消費者金融系カードローン審査には影響を与えず、審査に通ることは可能です。

JICCには住宅ローン情報はない

基本的にJICCには住宅ローンの借入情報、返済情報などの信用情報は登録されていません。

そのため、住宅ローンなどで返済が苦しくなり、延滞も起こしている方が、消費者金融会社にカードローンを申し込むケースは意外と多いのです。

住宅ローン審査とカードローン審査の関係

従って、銀行の住宅ローン審査と消費者金融会社のカードローン審査は一方通行になっています。

従って、銀行の住宅ローン審査と消費者金融会社のカードローン審査は一方通行になっています。

住宅ローンの延滞があるために銀行系カードローンでは通ることのできない方が、消費者金融系カードローンに申し込むケースが多くなっているのです。

逆に消費者金融系カードローンで延滞のある場合には住宅ローン審査には通らないのです。

住宅ローンは最後の砦

私たち日本人は住宅に対する執着は農耕民族出身だけに非常に強いものがあります。

そのために、カードローンやクレジットカード、車のローンなどや公共料金などの支払いがある場合でも、支払いはまず住宅ローンから支払うことが多いのです。

そのために、カードローンやクレジットカード、車のローンなどや公共料金などの支払いがある場合でも、支払いはまず住宅ローンから支払うことが多いのです。

クレジットカードの場合は、購入したものを持っていかれますので、住宅ローンに次いで支払い順位は早いと言えます。

消費者金融会社の場合は、猶予は2〜3週間があり、その間に支払いませんと契約解除になります。

しかし、例え消費者金融会社で契約解除になり、カードローンが使えなくなっても生活することはできるのです。

住宅ローンの支払いが滞った場合には、住居が競売にかけられ、住むところがなくなってしまい、生活の場がなくなってしまいます。

そのために、お金が少なくなっても、残った手元のお金は住宅ローンに回そうとするのです。

また、住宅ローンを返済するお金がなくなった時には、消費者金融系カードローンで借りて返済しようとします。

このように、日本人にとっては住宅ローンの返済は守るべき最後の砦になっているのです。

住宅ローンが遅れている場合にはほとんどの返済が延滞になっている

日本人の場合は、住宅ローンの返済が遅れ出した場合には、他のカードローンやクレジットカード、公共料金などは既に延滞を起こしている場合がほとんどです。

最後の砦も破れ、住宅ローンの返済ができなくなった場合には、自己破産になるしかないのです。

住宅ローンの返済遅れは生活再建を優先すべき

金融事故を起こしたり、自己破産をした場合には、非常に悲惨な生活になってしまいます。

金融事故を起こしたり、自己破産をした場合には、非常に悲惨な生活になってしまいます。

最近では、自己破産をしても住宅は残ることもありますが、たいていは住宅だけでなく、家庭の価値のあるものは全て換価、すなわち売却され、みすぼらしい生活を余儀なくされます。

自己破産の場合には、官報掲載されますので他の方にも知られてしまうのです。

そのような生活になる前に、普段の生活態度を改めて節約し、全ての借入の返済に全力を上げて、残高を減らすことが不可欠です。

また、消費者金融会社などは利息や元本カットに応じてくれるところもあり、返済額を減らすことも可能になります。

新たな借入は無理ですが、住宅をはじめ、家財道具などを無くす悲惨な状態にはなりませんし、他の方に知られることもありません。

まとめ

カードローンの延滞が住宅ローンフラット35の審査に及ぼす影響や、逆に住宅ローンの延滞が及ぼすカードローン審査への影響、さらにフラット35そのものについて説明しました。

現在のマイナス金利時代は、住宅を購入する上において非常に大きなチャンスになっています。

金利はこれ以上下げようのない水準にあり、今後は上昇していくことが予想されているためです。

住宅ローンは非常に長期の借入になりますので、必ず金利は上がっていきます。

変動金利であればそのような金利の上昇がそのまま跳ね返ってきますが、フラット35の場合には現在の最低水準の金利水準を35年間維持できるのです。

従って、住宅ローンフラット35の申込みは増加しています。

しかし、このフラット35審査は、申し込む銀行と住宅金融支援機構が行っており、特に返済能力審査は銀行が担当していますが、その銀行の個人信用情報の審査は非常に厳しいのです。

従って、住宅ローンで住宅を購入することを考えている場合には、返済遅れは審査に落ちますので、絶対にしないようにする必要があります。

また、住宅ローンの返済が延滞している場合には、銀行系カードローン審査には影響を与えますが、消費者金融系カードローン審査には影響を与えません。

ただ、住宅ローンの返済が遅れるのは最後であり、それまでに生活習慣を変えて節約生活で家計を立て直すようにしてください。

[af_txt001] | |

|  |

|  |

|  |

|  |

|  |

| |

| |

| |

| |

| |

| |

| |

| |