カードローンとクレジットカードの審査の違いと影響は?

カードローンとクレジットカードの違いとは

現代はカード社会で、クレジットカードは成人一人当たり2.6枚の所有となっており、カードローンを持たれている方も毎年増え続けています。

本来、クレジットカードを持っていれば、キャッシング枠がありますから、カードローンは必要ないはずですが、それでも一緒に財布に入れている方もたくさんいるのです。

まとまってショッピングをするときにはクレジットカードで決済し、友達と飲みに行くときにはコンビニに寄ってカードローンでお金を引き出しているのです。

もともと日本人はキャッシュレスの習慣はなく、現金を持ち歩く方が結構多いと言えます。

クレジットカードとベトナム戦争

クレジットカードが、本場の米国で急成長したきっかけはベトナム戦争の終戦でした。

クレジットカードが、本場の米国で急成長したきっかけはベトナム戦争の終戦でした。

米国では、ベトナム戦争帰りの帰還兵が大量に生まれ、治安が悪化した時期だったのです。

当時は、小切手が普及していましたが、ある程度の信用が必要で、持っていない中流下層の人たちは治安悪化の中で、当時普及し始めていたクレジットカードを持つことによってキャッシュレス化が進んだのです。

米国では、クレジットカードは治安の悪化を背景に普及し、キャッシュレス社会になっていったのです。

キャッシュレス時代に対応したクレジットカード

キャッシュレス社会に対応したクレジットカードは、米国では急速に普及していきました。

そのクレジットカードは日本にも持ち込まれ、カード会社だけでなく、信販会社でも従来の割賦販売を便利に代用するものとして普及したのです。

しかし、当初のクレジットカードは、比較的社会階層の高い上場会社の役職者などを中心に普及し、財布代わりに一括払いを中心とした利用をされていました。

今では、クレジットカードは誰でも持っていますが、当時は高収入と勤務先が上場会社に準ずる企業の人を対象に発行していたため、クレジットカードそのものがステータスになっていたのです。

日本人は現金持ち歩く

日本人はもともと治安が良く、キャッシュレスの習慣はありませんでした。

日本人はもともと治安が良く、キャッシュレスの習慣はありませんでした。

現金を持ち歩く習慣が当たり前であったため、クレジットカードを複数枚持っている方でも、相変わらず財布には現金やローンカードを入れている方がほとんどなのです。

コンビニでもクレジットカードで支払う方もいますが、たいていの方は現金で支払っています。

クレジットカードは一人3枚ほど持っているにもかかわらず、いざという時には、現金で支払う習慣が身に付いているのです。

それは、同時にカードローンの普及にもつながっています。

クレジットカードシステムは決済システム

クレジットカードはこのように、本来は支払い代行の決済システムであり、融資システムであるカードローンとは別物です。

クレジットカードは、一定期日に銀行口座から自動引き落としで決済されるようになっており、小売店に代わって現金を集金するシステムになっています。

クレジットカードとカードローンの違い

クレジットカードは、小売店に代わって商品を買われた方から代金を回収する機であり、一方には加盟店という小売店があり、もう一方にクレジットカード利用者がいる形になっています。

それに対して、カードローンは、現金を用意するための機能であり、日本人特有の現金で決済したいという心情に合致して、必要な時に必要なだけ簡単にお金を引き出すことのできるカードです。

利用者と小売店の間に介在しているのではなく、カードローンでお金を引き出してから物品を買ったり、サービス料として使用しているのです。

クレジットカードの変質

クレジットカードがステータスになっていた時代には、ほとんどが一括払いで、高額商品の場合のみリボ払いという形でしたが、最近ではカードそのものにステータスがなくなり、誰でも持てるようになっています。

そのため、現代ではリボ払いのウェートが高まり、クレジットカードとカードローンの差は、実際にお金を使う前にカード(カードローン)を使うか、後にカード(クレジットカード)を使うかの違いだけになっているのです。

クレジットカードのキャッシング枠とカードローンの違い

クレジットカードにはキャッシング枠が付いています。限度額内で一定のキャッシング枠が使えるようなっているのです。

お金を引き出せるという点は似ていますが、クレジットカードのキャッシング枠の返済は、ほぼショッピング枠と同じで、リボ払いか一括化の選択をして一度選択してしまいますと、それが固定的な返済方法となります。

カードローンは、リボ払いで返済日は決められていますが、それにこだわる必要はなく、いつでも自由な金額で返済ができますが、クレジットカードのキャッシング枠はそのような自由な返済はできません。

返済の自由度が極めて低いのがキャッシング枠なのです。

カードローンとクレジットカードの法律の違い?

基本的には、クレジットカードそのものは産業経済省管轄の割賦販売法によって規制されていますが、キャッシング枠だけは金融庁管轄の貸金業法によって規制されます。

一方、カードローンの場合には、貸金業法だけの規制になります。

ただ、割賦販売法は、かなり貸金業法に比べますと、制限の緩い法律であり、どちらかと言いますと、業者サイドに立った法律です。

改正前の貸金業法もどちらかと言えば、業者サイドに立った法律でした。

しかし、多重債務問題やグレーゾーン金利(利息制限法を越えた金利)問題で社会問題化したことにより、改正貸金業法は利用者側に立った法律に生まれ変わっています。

クレジットカードには総量規制の制約はキャッシング枠のみ?

貸金業法には、総量規制という融資残高を制限する規制(年収の1/3まで)や、融資は安定した一定の収入のある人のみという対象者規制があります。

貸金業法には、総量規制という融資残高を制限する規制(年収の1/3まで)や、融資は安定した一定の収入のある人のみという対象者規制があります。

割賦販売法にはそれらの規制は設けられていません。従って基本的に法律そのものが緩いため、審査も甘くなりがちです。

但し、キャッシング枠は、貸金業法の規制を受け、総量規制の影響があるため、カードの限度額いっぱいまで枠を設けることは難しなり、しかも延滞率も高いことからキャッシング枠を低く抑えるようになったのです。

また、クレジットカードの対象者規制は緩いため、安定した収入が無くても発行できるため、その場合にはキャッシング枠は極めて低く抑えられます。

クレジットカードには途上与信がない?

また、クレジットカードそのものは、大手消費者金融会社が行っているような、定期的な途上与信というものは行われていません。

大手消費者金融会社の途上与信は、融資以後、3ヵ月、6ヵ月など、一定期間ごとに信用情報機関であるJICCから個人情報を取り寄せて、融資が総量規制枠を超えていないかを調べます。

しかし、クレジットカードでは、そのような途上与信は行われず、更新審査はカード期限が来るまでは行われません。

但し、キャッシング枠の使用が50万円を越えた場合には、収入証明書の提出を求め、提出されない場合にはキャッシング枠の使用はできなくなります。

クレジットカードの審査は甘い

クレジットカード審査はカードローン審査に比べて甘いのでしょうか。

一般にはクレジットカードはかなりの人が持っており、誰でも持てる印象が強く、カードローンに比べて審査は通りやすいと言われています。

クレジットカード会社の審査力は弱い

クレジットカードを申し込みますと、学生アルバイトでも簡単に発行しています。

カードローンの対象者は20歳以上ですが、クレジットカードでは18歳以上になっています。

大学生であれば、アルバイトをしていれば発行するクレジットカードも多いのです。

あまり収入のない方でもクレジットカードは持てるのです。

それは、クレジットカードが貸金業法の規制を受けていないからであり、対象者の範囲はカードローンよりも広くなっています。

クレジットカードがステータスを持っていた時代には、収入が多く、社会的地位も高い人をターゲットにしていたため、審査でもそのような方を選別できる、すなわち、収入と勤務先を軸とした審査手法を用いていました。

しかし、クレジットカードの普及を広げるために、いつの間にか、それらの審査基準は引き下げられ、収入が少なくても、社会的地位の低い人でも通るように甘い審査になったのです。

但し、審査手法としては今も昔も、収入基準、勤務先基準、信用状況の3点が中心の審査に変わりはありません。審査力が弱いのです。何故、審査力が弱いのかを見ていきましょう。

信販の審査からスタート

もともとクレジットカード会社審査は、信販時代の割賦販売の審査からスタートしています。

すなわち、昔は高額の家電、宝石などを現金で購入できないため、割賦販売による分割払いで購入されていたのです。

その割賦販売を担当していたのが信販会社だったのです。

割賦販売の場合には、商品の所有権は信販にあり、返済が滞った場合には、商品を回収して転売することにより資金回収ができました。

すなわち、一種の担保のような形になっていたため、延滞や支払不能になることは少なく、資金回収も容易だったために、実質的には本人確認くらいで極めて甘い審査だったのです。

そして信販会社がクレジットカードを発行するようになっても、収入面と勤務先、信用事故以外はほとんど調査せずに割賦販売時代の弱い審査が続いたのです。

クレジットカードのショッピングは延滞が少ない

クレジットカード時代になっても、カードの延滞率は低かったので、ほとんど個人の返済能力を測るような審査をしなくてもよく、審査ノウハウを構築する必要はなかったのです。

ショッピングに延滞が少ない理由

クレジットカード初期におけるショッピングの延滞率が低かった要因は、次のような点にありました。

- クレジットカードを持つ人は、収入が高く、社会的地位も高いで、実際に申込みをする人もそのようなステータスを求める方がほとんどであった

- 高い収入で社会的地位が高い人たちは、分割のリボ払いは少なく、一括払いがほとんどで、財布代わりに使われたために延滞にはなりにくかった

- 高い収入で社会的地位が高い人たちは、プライドが高く、延滞そのものを恥と強く感じる人たちであり、心理的にも延滞になりにくかった

- 昔の割賦販売時代の商品が担保になっていると感じている人が多く、分割払いでも延滞は少なかった

というような要因から延滞は低い水準がしばらく続いたのです。

但し、それはクレジットカードにステータス価値があった時代であり、社会階層に関係なく、カードを普及させていく政策に信販各社が変わったことにより、状況は変わりました。

すなわち、リボ払いのウェートが高まり、商品が担保という感覚もなくなって行くことにより、延滞率は徐々に上昇していったのです。

キャッシング枠による延滞率の上昇と利益補填

しかも、その段階ではクレジットカードにはキャッシング枠も設けられることとなり、キャッシングの延滞率はショッピングよりも2倍ほど高くなったのです。

しかも、その段階ではクレジットカードにはキャッシング枠も設けられることとなり、キャッシングの延滞率はショッピングよりも2倍ほど高くなったのです。

但し、当時のキャッシングの融資利率は、現在と違って30%近くあり、多少延滞率が高くても充分な利益を出してくれました。

しかもショッピングの低採算性を補ってくれたために、キャッシング枠は限度いっぱいまで広げていたのです。

さらにそのキャッシングの採算性が高金利により良かったことから、全体で貸倒率が高くなってもカバーしてくれたために、クレジットカードの審査ノウハウを積み上げる必要もありませんでした。

従って、クレジットカード業界における審査は、収入と勤務先があり、金融事故や延滞が無ければ発行できる体制が続いたのです。

クレジットカード業界の信用情報機関CICの実態

クレジットカード業界では、信用情報機関としてCIC(CREDIT INFORMATION CENTER)があり、延滞や金融事故を起こしている場合には、さすがに審査には通りません。

但し、CICの信用情報は極めて粗く、限られた情報に限られます。

延滞の場合でも、消費者金融業界の信用情報機関であるJICCのように延滞期間、回数、原因、いつ頃かなどの細かい情報はなく、詳しく登録されていません。

従って、大手消費者金融会社の場合には、たまたま最近一度だけ遅れたと言うケースでは通ることはできますが、クレジットカードの場合には返済遅れがあればすぐに審査に落ちることになるのです。

だからクレジットカードの審査は甘い

信販会社は2006年の貸金業法改正に伴う過払い金請求の急増と事故率の上昇によって大混乱に陥り、業界再編が行われ、ほとんどの会社は銀行傘下に入り、キャッシング枠を絞るようになりました。

信販会社は2006年の貸金業法改正に伴う過払い金請求の急増と事故率の上昇によって大混乱に陥り、業界再編が行われ、ほとんどの会社は銀行傘下に入り、キャッシング枠を絞るようになりました。

その時にクレジットカード会社として出直しています。

しかし、クレジットカード会社は、それまでの甘い審査体制のため、データを活かしたスコアリングシステムが構築できず、審査としても実質的にほとんど変わらない状態が続いているのです。

そのために現在でも甘い審査になっており、貸金業法の関係からキャッシング枠を低く設定しているに過ぎません。

クレジットカードのキャッシング枠の限度枠は総量規制の影響を受ける

クレジットカードのキャッシング枠は、基本的には貸金業法の総量規制の影響を受けるようになっています。そのために、過去のように限度額いっぱいまでキャッシング枠を設けることはできません。

しかも、上限金利は昔のように30%近い金利は設定できず、10万円以上のキャッシング枠は18%が上限金利となっているため、ショッピング枠の低採算性をカバーすることはできなくなっています。

そのため、クレジットカードのキャッシング枠は低いまま推移しているのです。

その代わり、クレジットカード会社は、キャッシング専用カードを積極的に発行し始めています。従来のクレジットカードシステムを使ってキャッシングのみを行えるカードです。

従来からのクレジットカードでは過払い金が残った状態にありますが、新たに発行したカードであれば最初から金利は利息制限法内の金利であり、過払い金は生じないためです。

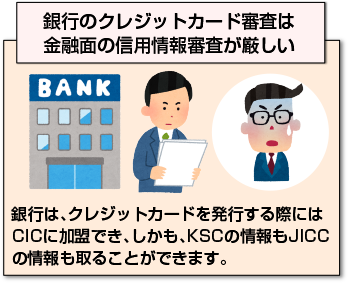

銀行のクレジットカード審査は金融面の信用情報審査が厳しい

現在では銀行もほとんどのところがクレジットカードを発行しています。

銀行は、クレジットカードを発行する際にはCICに加盟でき、しかも、KSC(日本銀行信用情報センター)の情報もJICCの情報も取ることができます。

銀行がクレジットカードを発行する際には、あらゆる借入情報やクレジットカード情報を取ることができ、延滞が少しでもあれば、審査には通らないのです。

従って、金融面に限れば、銀行のクレジットカード審査は一番厳しいと言えるのです。

クレジットカードのリボ払い増加は延滞率を高める

クレジットカードが普及することによるリボ払いウェートの拡大は、延滞率を高めています。

- これまでよりも利用者層が低層に広がったことにより、返済能力が低い人が増加した

- それらの人の返済能力を測る手段を持っていない

- リボ払いが増加したことにより、返済期間が長くなり、その長い期間の間に利用者環境が変化(失業など)して返済能力が喪失する可能性が高くなった

- 定額返済によるリボ払いにより知らない間に債務が蓄積して手数料も支払えなくなるケースが増加した

などの要因によって延滞率は上昇したのです。

カードローンの審査

大手消費者金融会社や銀行などが発行しているカードローンの審査は、一律に同じものではありません。

個人の返済能力測定において高い審査ノウハウを持つ大手消費者金融会社から、クレジットカード会社よりも低いノウハウの銀行までさまざまです。ここでは大手消費者金融会社のカードローン審査を中心に見ます。

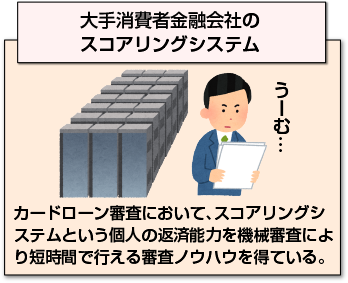

大手消費者金融会社のカードローン審査:スコアリングシステム

大手消費者金融会社は、カードローン審査において、スコアリングシステムという個人の返済能力を機械審査により短時間で行える審査ノウハウを持っています。

このシステムにより、無人店の自動契約機では30分から1時間で審査からカードの発行まで可能にしています。

時間が短く、オペレーターが審査していると言っても決して甘いものではなく、データに裏付けされた統計学に基づく高度な審査結果の出せる仕組みが築かれているのです。

スコアリングシステムとは

スコアリングシステムは、大手消費者金融会社が持つ1千万件を超える融資データとそれらに紐付く個人属性データにより、膨大なパターンごとの返済事故率を算出し、そのパターンごとにスコア(得点)化を行ったものです。

そのスコアに応じて、融資可否、融資可能額、融資利率を決めています。

従って、借入申込書に記入された属性データをオペレーターが入力し、他社借入情報や在籍確認結果などを入れることで、自動的に審査結果が出るようになっているのです。

スコアリングシステムによって多店舗、集中化が可能に

スコアリングシステムがあることによって、オペレーターでも審査ができ、そのオペレーターを一ヶ所に集めたコンタクトセンターで集中的行うことができるため、無人店の自動契約機による多店舗化が可能になっているのです。

スコアリングシステムがあることによって、オペレーターでも審査ができ、そのオペレーターを一ヶ所に集めたコンタクトセンターで集中的行うことができるため、無人店の自動契約機による多店舗化が可能になっているのです。

クレジットカード会社は、スコアリングシステムがないために多店舗化ができず、ネットでの申込みに限られるため、激しい競争により、新たに獲得できる件数も限られています。

スコアリング審査は一番厳しい審査だが成約率は高い

大手消費者金融会社のスコアリングシステムは、極めて科学的な根拠に基づいた高度な個人の返済能力測定システムです。

クレジットカード会社のように少ない項目による限定的な審査でなく、多義にわたる項目を組み合わせて結果を出すため、さまざまなパターンでの審査結果が可能で、成約率は比較的高くなっています。

大手消費者金融会社の場合には、2人に1人は審査に通ります。

落ちる方の中には借入が異常に多くなっていたり、金融事故などの方も含まれるため、実際には属性項目だけで審査に通らない方は少ないと言えるのです。

消費者金融会社業界の信用情報機関JICC

消費者金融業界の信用情報機関であるJICC(日本信用情報機構)には、加盟している業者の借入情報、属性項目、返済情報などが登録されています。

クレジットカード業界のCICなどに比べますとかなり細かい情報になっているのです。

貸金業法が改正された際には、総量規制の関係から各業界の信用情報機関の情報統合が行われましたが、CICの情報は粗く、統合することができませんでした。

そのために、善後策として、JICCにどの業界でも加入が可能にした上、キャッシング情報のみ両情報機関の情報交流が行われるようになったのです。

但し、貸金業法の規制対象には入っていない銀行業界のKSCは統合されておらず、銀行以外の業者は情報が取れない状況が続いています。その意味で、金融面の信用情報については銀行が一番豊富で厳しい審査をしています。

消費者金融会社の途上与信

消費者金融会社は、貸金業法の総量規制により定期的な途上与信を行なっています。

すなわち、定期的に利用者の全ての借入(銀行除く)が総量規制の年収の1/3を越えていないかを監視しているのです。

同時にこれまでの自

社での返済状況、属性項目の変更情報なども同時に取り込んで機械による自動再審査を行なっています。

その結果、スコアが上昇して増額や金利引き下げが可能になった方にはメールなどでそれらの情報を連絡しています。

もちろん、借入が年収の1/3を超えている場合には新たな融資はできなくなるのです。

クレジットカードとカードローンの審査の違い

大手消費者金融会社とクレジットカード会社のそれぞれの審査について見てきましたが、その違いをまとめて見てみます。

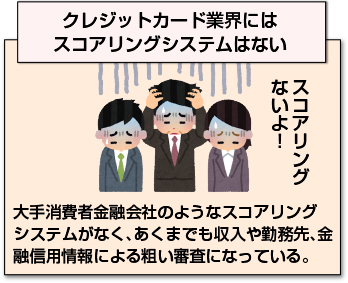

クレジットカード業界にはスコアリングシステムはない

違いの一つには、クレジットカード会社は、大手消費者金融会社のようなスコアリングシステムがなく、あくまでも収入や勤務先、金融信用情報による粗い審査になっている点があります。

収入や勤務先についてはかなり基準を下げており、非常に甘い審査になっているのです。

従って、クレジットカードの場合には、金融事故や延滞がなければ、かなりの方が審査に通ることができます。

従って、大手消費者金融会社のカードローンに落ちても、延滞などがなければ、クレジットカードには通る可能性は高く、そのキャッシング枠を利用することは可能です。

クレジットカードのキャッシング枠で延滞なく返済をしていれば、それが実績となり、大手消費者金融会社や銀行のカードローンにも大きな枠で通ることも可能になります。

クレジットカード審査は甘いが、カードローン審査は厳しい

従って、原則的にはクレジットカード審査(クレジットカード会社)は甘く、カードローン審査(大手消費者金融会社)は厳しいということができます。

ただ、クレジットカードとカードローンではその持つ意味合いが違います。

クレジットカードにはキャッシング枠が小さくてもついており、返済の自由度を考えなければ代用することはできます。

しかし、カードローンではクレジットカードを代用できるのは現在ではアコムのACマスターカードだけになっています。

但し、アコムのACマスターカードもあくまでもスコアリングシステムによる審査になるため、通常のクレジットカードよりも通るのは難しいのです。

クレジットカード審査は今後厳しくなる

クレジットカードは、今後、過払い金請求が少なくなることにより、カードローンの競争が激しくなり、審査が甘くなることが予想されます。

クレジットカードは、今後、過払い金請求が少なくなることにより、カードローンの競争が激しくなり、審査が甘くなることが予想されます。

また、それによってクレジットカードでは、競争からキャッシング枠を広げる必要が出てくることや、キャッシングの多重債務者が増加する可能性があり、延滞率の上昇が考えられます。

そのため、クレジットカードでは審査が現在のように甘いままでは厳しくなることが予想されるのです。

最終的には、審査段階で収入、勤務先などの基準の引き上げを行なうようになり、厳しい審査になる可能性があります。

クレジットカード審査へのカードローン延滞の影響は

では、クレジットカード審査におけるカードローンでの延滞がどのような影響を与えるのかのついて見てみます。

クレジットカード会社はJICCに加盟しているのでカードローン延滞は影響する

クレジットカード会社のほとんどは消費者金融業界のJICCに加盟しており、銀行を除くカードローンの延滞情報、金融事故情報はつかむことができます。

クレジットカード会社のほとんどは消費者金融業界のJICCに加盟しており、銀行を除くカードローンの延滞情報、金融事故情報はつかむことができます。

従って、カードローンにおける延滞があれば、クレジットカードの審査には通ることはできません。

銀行系クレジットカード審査は銀行系カードローンの延滞も見える

また、銀行が発行しているクレジットカードの場合には、JICCだけでなく銀行業界のKSCも見ることができるため、全てのカードローンの延滞情報はつかむことができます。

すなわち、銀行のクレジットカード審査ではどこで借りても延滞があればカードは発行されません。

クレジットカード審査は更新時のみ、途上与信はない

クレジットカードの再審査は、自動更新時のみであり、途上与信をしていません。

自社のクレジットカードのキャッシング枠が50万円を越えた場合には、収入証明書を要求して年収の1/3を越えていた場合はキャッングにストップがかかります。

しかし、その他のカードローンで延滞をしたり、年収の1/3を越えていてもクレジットカードはそのまま使えます。但し、自動更新時の審査で更新はできないことになります。

カードローン審査へのクレジットカード延滞の影響は

次にクレジットカードで延滞がある場合のカードローン審査への影響について見てみることにします。大手消費者金融会社のカードローン審査と銀行の審査ではクレジットカードの影響は違ってきます。

JICCとCICはキャッシング情報の交流

消費者金融業界のJICCとクレジットカード業界のCICはキャッシングについての情報交換を行っていますが、ショッピング情報については行われていません。

そのため、クレジットカードを発行しているアコムのACマスターカードを除きますと、消費者金融会社はショッピングでの延滞情報は見ることはできません。

従って、クレジットカードのショッピングにおける延滞はカードローンにおける審査には影響を与えません。

CICの情報は粗い

また、既に述べましたようにCICの延滞などの情報はかなり粗く細かい情報がないために、大手消費者金融会社などの審査にはなかなか使いにくいのが実態です。

そのため、金融事故はともかく、延滞の場合には必ずしも審査に通らない訳ではありません。

銀行系カードローン審査への影響

ほとんどの銀行はカードローンを発行しているとともに、クレジットカードも発行しています。

ほとんどの銀行はカードローンを発行しているとともに、クレジットカードも発行しています。

すなわち、銀行はCICにも加盟しており、カードローン審査の時点でCICの情報もつかむことができるのです。

従って、銀行系カードローンを申し込んだ場合には、クレジットカードでの延滞情報を見ることができるため、延滞があれば、カードローン審査には通りません。

まとめ

カードローンとクレジットカードの審査とそれぞれの延滞の審査への影響についてご説明しました。

クレジットカードは、もともと延滞率が低い割賦販売やステータスのあった頃の審査がそのまま残っており、かなり甘いと言えます。

長い間融資のデータと蓄積し分析をしてきた大手消費者金融会社のカードローン審査は、スコアリングシステムという高度な審査システムを構築し、短時間でも厳しい審査ができるようになっています。

また、クレジットカードの延滞情報はカードローン審査には影響は与えませんが、カードローンの延滞はクレジットカード審査には影響を与えます。

但し、銀行の場合には、カードローンもクレジットカードも両方共に延滞は影響を与えます。

[af_txt001] | |

|  |

|  |

|  |

|  |

|  |

| |

| |

| |

| |

| |

| |

| |

| |