信用保証協会の審査と事業者のカードローンについて

信用保証協会とは?

銀行から直接融資がしてもらえない中小企業や個人事業主にとっては、各地方自治体が設けている信用保証協会は非常に重要な存在です。

銀行から直接融資がしてもらえない中小企業や個人事業主にとっては、各地方自治体が設けている信用保証協会は非常に重要な存在です。

銀行は、中小企業や個人事業主とは基本的に担保が無ければ融資に応じてくれません。

そのために高い金利の貸金業者からお金を借りることになり、事業を発展させることができない事業者も多いと言えます。

そのような中小企業や個人事業主に保証をすることにより、銀行から容易に低利の資金を借りられるようにしているのが各地にある信用保証協会なのです。

信用保証協会の設立母体とその役目

信用保証協会は、全国各地の都道府県や政令指定都市の地方自治体が設立している組織です。

資本力が弱く、担保などの資産を持っていないために、銀行融資を受けられない中小企業を支援するために、保証協会が保証をして、銀行から融資を受けられるようにすることを目的にそれぞれの自治体が設立しています。

信用保証協会が保証して、銀行の融資した中小企業や個人事業主が返済不能になった時には、保証協会が残債権分の80%を銀行に補填(代位弁済)する仕組みです。

なお、代位弁済された場合は、保証協会債権回収(株)が資金回収を行います。

従って、銀行は少ないリスクで融資をすることができ、中小企業や個人事業主は保証料を払うことにより、低利の資金調達を行なうことができるのです。

基本的には、各信用保証協会は日本政策金融公庫に再保険をかけており、代位弁済が生じた時には、代位弁済額の70~90%は補填を受けられるようになっています。

銀行の中小企業への事業資金融資

銀行は、銀行法により、預金を受け入れられる唯一の金融機関であり、それが故に極力リスクのない運用をすることが求められており、担保や保証のない融資はできないのです。

銀行は、銀行法により、預金を受け入れられる唯一の金融機関であり、それが故に極力リスクのない運用をすることが求められており、担保や保証のない融資はできないのです。

常に金融庁の検査を受け、違反があれば業務改善命令を受けますので、基本的には無担保無保証では融資できません。

そのため、中小企業の事業資金融資においても担保を要求しているのです。

事業を行っていれば法人でも個人事業主でも保証

信用保証協会では、事業を行なっている、或いはこれから事業を行なおうという法人や個人事業主に対して、審査の上、保証をしてくれます。

但し、保証協会審査はそれほど厳しいものではなく、よほど計画が杜撰(ずさん)でなければ、時間はかかりますが、かなりの確率で審査に通ることができるのです。

信用保証協会でカードローンの保証も

さらに、最近では、法人や個人事業主の銀行口座のキャッシュカードに口座借り越し機能を付けた、カードローンの保証をする信用保証協会も増えています。

さらに、最近では、法人や個人事業主の銀行口座のキャッシュカードに口座借り越し機能を付けた、カードローンの保証をする信用保証協会も増えています。

キャッシュカードの借り越し契約は、極度額契約になるため、いつでも銀行口座に必要な資金を用意することができるので非常に便利に使えるのです。

通常の銀行借入や保証協会保証付き借入であれば、お金が必要になった都度、銀行や信用保証協会の審査を受けなければならないため、かなりの期間がかかります。

しかし、カードの極度額契約であれば、一度審査を受ければ、融資都度審査を受けることなく、いつでも資金を用意できまるのです。

従って、ビジネスチャンスを逃すことはありません。また、高い金利の法人カードローンを利用することもないのです。

信用保証協会の保証の申込み方法

信用保証協会に保証の申し込む方法には二つのやり方があります。一つは、各地元の信用保証協会に直接申込みをする方法です。

もう一つは、普段取引をしている取引銀行を通して申し込む方法です。

確実なのは、銀行を通して申し込む方法であり、保証が通りやすいだけでなく、保証が出た後、すぐに銀行の融資が受けられるメリットもあります。

但し、信用保証協会の保証が下りていても、金融事故や延滞を起こしている場合には、銀行で断られることもありますので、保証が出たからといって安心してするのは早計です。

信用保証協会のカードローン保証

信用保証協会のカードローン保証は、新たにカードを受け取って借入をするのではなく、現在利用している取引銀行のキャッシュカードを利用して借り越しができるようにする制度です。

信用保証協会のカードローン保証とは

信用保証協会のカードローン保証は、これまで融資の都度審査を行なっていた審査をなくして信用保証協会自身の業務を簡略化するとともに、中小企業や個人事業主の負担も軽減できる保証になっています。

信用保証協会のカードローン保証は、これまで融資の都度審査を行なっていた審査をなくして信用保証協会自身の業務を簡略化するとともに、中小企業や個人事業主の負担も軽減できる保証になっています。

個人のカードローン分野では、消費者金融会社などが銀行系カードローンの保証をしており、それを真似た形になっています。

もともと銀行系カードローンの保証会社そのものが信用保証協会をモデルにして行われていましたが、それが逆輸入された形になっているのです。

銀行にとってはリスクの少ないものになります。

また、中小企業や個人事業主にとっても、利便性が大きく向上するのはもちろんですが、別のリスクが膨らみます。

すなわち、逐次の審査手続きがいらなくなるため、安易に借入をしてしまう点です。

資金繰り管理は中小企業や個人事業主にとっては非常に重要な業務ですが、簡単に資金調達ができるために、資金繰り管理が甘くなってしまう懸念があるのです。

その結果、黒字倒産という事態も起こる可能性があります。

法人カードローンと信用保証協会のカードローン保証の違い

もともと便利な法人カードローンは、ノンバンクがスタートさせた商品であり、銀行も個人事業主などには発行していますが、法人に対してはカードローンを行なっていません。

銀行が行なう保証協会のカードローンは、基本的には銀行口座の借り越しの極度額契約になり、ノンバンクの法人カードローンとは少し違いますが、個人の銀行系カードローンではよく行われている方式です。

また、民間の保証会社の場合には100%保証ですが、保証協会の場合は80%保証で、少し銀行側にもリスクが残ります。

そのため、金融事故や延滞などがあり、銀行審査に通らない場合は、融資されない場合もあるのです。

差の大きい金利面と手続き面

法人カードローンと保証協会の銀行系カードローンの大きな違いは、やはり金利面と手続き面が大きいと言えます。

法人カードローンと保証協会の銀行系カードローンの大きな違いは、やはり金利面と手続き面が大きいと言えます。

金利は法人カードローンの場合には、上限金利は18%が中心です。

信用保証協会の保証付きの銀行系カードローンの場合には、市場金利がマイナス金利になっている現在では一桁半ばになっており、保証料を含めても約1/3~半分以下の水準ですみます。

中小企業や個人事業主の事業採算上、また、資金繰り上でもかなり負担は軽減されるのです。

但し、ノンバンクの法人カードローンの場合には、審査は数日で済みますが、信用保証協会審査と銀行審査の結論は一ヶ月以上かかります。

必要書類面でも法人カードローンのほうがかなり負担は少なくなります。

貸金業法上の扱い

銀行は貸金業法の総量規制の対象にはなっていません。銀行はもともと貸金業法の対象ではないからです。

しかし、通常の個人の銀行系カードローンは、保証会社が貸金業法の対象になっており、あくまでも個人資金使途自由の個人融資の保証になるため、個人事業主のカードローンの場合には総量規制の対象にはなります。

しかし、法人カードローンの場合は、あくまでも事業資金融資であり、貸金業法の総量規制の対象の例外になりますので、所得の1/3を越える融資も可能になるのです。

同様に信用保証協会も貸金業法の対象にはなっていませんので、銀行は融資可能額については、法人、個人の別に関係なく総量規制を気にすることなく、自由に設定ができます。

信用保証協会の保証審査

信用保証協会は、保証の申込みを受けますと、保証審査を行います。

信用保証協会の審査は時間がかかる

信用保証協会の審査は、各協会によって審査期間に違いはあるものの、最短でも3週間、通常は一ヶ月程度がかかります。

信用保証協会の審査は、各協会によって審査期間に違いはあるものの、最短でも3週間、通常は一ヶ月程度がかかります。

もともと、信用保証協会には申込者の返済能力を具体的に計る基準や手法はなく、審査ノウハウもありません。

中小企業や個人事業主の返済能力審査は、銀行においても明確なものはなく、ノンバンクなどが導入している倒産確率測定システムもありません。

ノンバンクの倒産確率診断も参考となるデータが少なく、的中率はそれほど高くありませんが、それを基準として用いるノンバンクでは審査期間は数日とかなり短くなっています。

しかし、信用保証協会や銀行はそのような倒産確率による融資基準がありませんので、人の目で慎重に調査を行ない、審査会を経ますので、いたずらに時間だけがかかるのです。

信用保証協会の審査に必要な書類

信用保証協会の申込みに必要になる書類には、借入申込書と決算書、それに納税証明書、印鑑証明書などが最低限必要になります。

また、各協会で必要書類を決めており、それ以外の書類が必要なる場合もあります。信用保証協会の場合には、これから事業を始める方や新規事業開始の場合も対象です。

この場合には、決算書類や納税証明書もありませんので、それに変わるものとして、事業計画書が必要になります。

そこには、事業計画書だけでなく、資金繰り計画なども求められます。

もちろん、既に事業を行っている場合にもこれらの書類があれば、審査に有利に働きます。

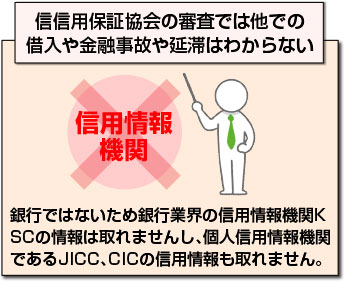

信用保証協会の審査では他での借入や金融事故や延滞はわからない

信用保証協会は、銀行ではないため銀行業界の信用情報機関KSC(日本銀行信用情報センター)の情報は取れませんし、個人信用情報機関であるJICC(消費者金融業界)、CIC(クレジットカード業界)の信用情報も取れません。

信用保証協会は、銀行ではないため銀行業界の信用情報機関KSC(日本銀行信用情報センター)の情報は取れませんし、個人信用情報機関であるJICC(消費者金融業界)、CIC(クレジットカード業界)の信用情報も取れません。

すなわち、他での借入情報や延滞情報は申込者の自己申告しかないのです。

信用保証協会で取れる金融信用情報は、民間の情報機関(帝国データバンクなど)で公表される不渡り情報、銀行取引停止情報、それに官報の破産情報のみになります。

従って、それ以外の個人の金融事故などの信用情報は保証審査ではわからないのです。

保証があっても銀行の信用情報機関の信用調査で落ちる場合も

しかしながら、信用保証協会審査が通ったとしても、銀行でさらに審査を受ける際に、個人事業主や法人の経営者個人として延滞情報がある場合には、融資は受けることができません。

銀行は、KSC、JICC、CICの持つ個人の借入情報や延滞情報をすべて見ることができますし、銀行取引停止情報すべてを見ることができるのです。

従って、信用保証協会の保証があったとしても、具体的な延滞という断り理由があれば、銀行は断ることはできるのです。

信用保証協会審査の返済能力審査

事業融資の返済能力審査は、過去にどこも行なっていません。

事業融資の返済能力審査は、過去にどこも行なっていません。

すなわち、銀行が過去に行なってきたのは担保付き融資であり、担保があれば、返済が滞った場合には、その担保物件を競売などで売却すれば、融資金の回収はできたのです。

そのために、中小企業などの返済能力については決算書や事業計画書などは求めますが、それは審査担当者の個人的な見方によって変わり、一定の基準はありませんでした。

従って、実際に融資をせず、日本政策金融公庫の再保険により担保されている信用保証協会では審査ノウハウというものは実質的にはないのです。

信用保証協会審査では資金使途、融資必要性が重要なポイント

信用保証協会審査において重要になるポイントは、事業として利益が出ていること(キャッシュフロー上も)以外には、資金使途が明確であり、資金繰り上、その必要性が明確になっていることです。

しかも、資金計画においてその借入金の返済が可能になっていることが必要です。但し、その資金計画の信憑性については見抜くことはほぼできません。

つじつまが合っていることが大事なのです。

信用保証協会審査では銀行担当者との連携が役に立つ

信用保証協会審査をすんなりと通るコツは、取引銀行に先に話を通しておくことです。

信用保証協会審査をすんなりと通るコツは、取引銀行に先に話を通しておくことです。

取引銀行の融資担当者は、申込み会社の特徴や決算内容などをよく把握している場合が多く、信用保証協会とも何度も取引して審査に通るコツを知っています。

また、実際に融資予定銀行が積極的な姿勢を示している場合には、保証協会よりも審査能力が高いだけに安心して保証を出すことができるのです。

保証協会の審査担当者の心証も良くなります。

従って、取引銀行の担当者をともなって保証協会に申し込みますと、最短の日程で保証が出て、銀行の融資も早く決めることができるのです。

銀行経由の信用保証協会審査では事前に銀行審査も

また、事前に取引銀行を通すことにより、事前に銀行審査をしてくれますので、信用保証協会は安心して保証を出すことができます。

従って、保証協会の保証が出るのを待ってすぐに融資実行になり、早く事業資金として投入することが可能になります。

各地域の信用保証協会審査で基準は違う

但し、信用保証協会はそれぞれ各地で独立しており、審査内容の統一はされていません。

都市部などでは、政令指定都市にも保証協会があり、それぞれ独自性を持とうとしているため、審査内容や日程には差があります。

法人カードローンの延滞における保証協会審査に与える影響

では、法人カードローンなどで延滞を起こしていた場合には、信用保証協会審査にはどのような影響が出るのでしょうか。

信用保証協会は法人カードローンの延滞はわからない

信用保証協会審査では、既に述べましたように、帝国データバンクや東京商工リサーチなどが発表している不渡り情報や銀行取引停止などや、官報の破産・再生法決定などの情報しか捕らえられません。

信用保証協会審査では、既に述べましたように、帝国データバンクや東京商工リサーチなどが発表している不渡り情報や銀行取引停止などや、官報の破産・再生法決定などの情報しか捕らえられません。

従って、個人的に延滞を起こしていたり、会社として銀行借入や法人カードローン、ビジネスローンで延滞していてもわかりませんので、審査には通ります。

しかし、信用保証協会は自身が融資することはなく、あくまでも保証を出すだけであり、実際の融資は銀行審査に通ることが必要です。

銀行では、法人カードローンを含むビジネスローン以外は、すべてのカードローン、融資を掴むことができます。

法人カードローンについては、今のところは個人融資などの信用情報機関(JICC,CIC)のような民間の信用情報機関はできておらず、銀行も把握することはできません。

従って、法人が法人カードローンを借りて延滞を起こしていても、保証協会の保証があれば、銀行融資を受けることができます。

但し、個人の延滞で銀行融資を断られたり、結果的に銀行融資が延滞した場合には、保証協会の内部データとして残りますので、次からは借りることができなくなります。

延滞があれば銀行からは借りられない

銀行は、消費者金融会社やビジネスローン会社よりも幅広く延滞情報を捉えることができますし、一度でも延滞情報があれば、融資はされません。

それは、どこの銀行も同じですので、銀行融資は、個人や法人に関係なく、延滞を起こさないようにしてください。

急ぎの場合は法人カードローン

銀行と信用情報機関の審査は、実質的に一ヶ月以上の期間を必要とします。

銀行と信用情報機関の審査は、実質的に一ヶ月以上の期間を必要とします。

従って、大きな事業機会がある場合には、保証協会の保証を待って銀行審査を受けるのでは間に合わないことになる場合が多いのです。

そのような場合には、法人カードローンを申し込んでつなぎ資金に充てることを考える必要があります。

また、急ぎではない場合には、極力信用保証協会の極度額カードローンを申し込んでおき、いざ大きな取引が持ち込まれたときにはすぐに資金対応ができるようにしておくのが、事業を発展させる上で不可欠です。

法人カードローンの審査は早い

ノンバンクや消費者金融会社の法人カードローンは、一週間程度でカードが発行されますし、早い場合には金額は少なくなりますが、即日で融資を受けられる場合もあります。

従って、手付金をそれらの法人カードローンで払って、保証協会の保証付き銀行融資でカードローン借入を返済してしまえば、金利負担も少なくなり、事業機会を逃すこともありません。

まとめ

信用保証協会の保証やカードローン保証、並びにその審査などについてご説明しました。

信用保証協会は、全国各地にあり、担保などがなく、銀行融資が受けられない中小企業や個人事業主のために保証をして、銀行から低利融資を受けられるようにする制度融資の一つを担っています。

最近ではカードローンの保証も行われています。(キャッシュカードの借り越し形式)

信用保証協会の審査は、それほど返済能力判定をできるレベルにはなく、銀行からの申し込みであれば、比較的最短の3週間程で簡単に保証がおります。

ただ、銀行でも審査があるため、実際には融資が実現するためには最短で一ヶ月程度はかかるので、急ぎの場合には間に合いませんので、つなぎ資金として法人カードローンなどを用意することも必要です。

[af_txt001] | |

|  |

|  |

|  |

|  |

|  |

| |

| |

| |

| |

| |

| |

| |

| |