カードローン審査:審査の通過研究は?

ネット上で盛んに行われるカードローン審査通過研究

インターネット上では、カードローンの審査に落ちた方のために盛んに審査通過のできる方法について、情報や通過研究というものが掲載されています。

インターネット上では、カードローンの審査に落ちた方のために盛んに審査通過のできる方法について、情報や通過研究というものが掲載されています。

カードローンのような便利なカードが欲しいと思っている方は多いのですが、このカードを持つためにはカードローン発行会社の審査に通らなければなりません。

しかし、実際にはカードローンの審査に落ちる方は以外に多いのです。

そのために、インターネット上では、このような審査に落ちた方にどうすれば通るのかを指南する通過研究となどと称するサイトが多く見られるのです。

しかし、このような審査の通過研究と言われるものは本当に役に立つ情報になっているのでしょうか。この点について見てみることにします。

カードローン審査はそれぞれ違う

今や、カードローンは、消費者金融会社だけではなく、ほとんどの銀行、信用金庫のような小型の銀行、ネット銀行からメガバンクと呼ばれる巨大銀行までが発行しています。

しかし、それぞれの金融機関がそれぞれに特徴を強調しているように、カードローンは一律のものではなく、審査もそれぞれに特徴があるのです。

大手消費者金融会社を見ても、それぞれスコアリングシステムという高度な機械審査をできるシステムを開発していますが、それぞれに使う項目に違いがありますし、同じ項目でも比重に大きな差があります。

カードローン審査は業界で違う

また、カードローン審査は、発行している業界、すなわち、大手消費者金融会社と中小消費者金融会社でも違いがあります。

また、カードローン審査は、発行している業界、すなわち、大手消費者金融会社と中小消費者金融会社でも違いがあります。

また、銀行でも、地域密着した信用金庫などと地方銀行、ネット銀行などでも審査方法に大きな差があります。

大手消費者金融会社は機械審査が進んでいますが、中小消費者金融会社はそのようなシステムはありませんので、経験を重視したり、大手業者での利用経験が重視されるのです。

信用金庫などは会員に絞って口座の動きや保有資産の評価などを信用情報と在籍確認による収入の安定性調査などを重視する審査をするところが増えています。

しかし、地方銀行などでは保証会社に審査を丸投げしているところも多く見受けられます。このように審査といっても、業界や個社によって大きな違いがあるのです。

一律のカードローン審査の審査通過研究は意味がない

従って、カードローンの審査に通るための通過研究というものは、それぞれの業界や業者の特徴を考えて行ないませんと、効果はありません。

例えば、銀行系カードローンでも、それぞれの銀行の置かれた状況とカードローンの狙いをよく見ておかなければ、効果的な通過研究にはならないのです。

すなわち、超優良顧客を狙って、その所有する不動産、金融資産の運用対象に対してカードローンを提供している場合と、銀行自身の収益状況が悪く、個人融資分野にその改善を託している場合には、当然ながら審査で注目する視点は違ってきます。

従って、カードローン審査の通過研究と言っても、一律的な研究では意味はありません。発行する業者の狙い、置かれた状況をよく考察して行わなければ意味はないのです。

カードローンの審査の本質と実態

カードローンの審査は、本来は申し込まれた方の返済能力を判定するのが本質です。

カードローンの審査は、本来は申し込まれた方の返済能力を判定するのが本質です。

しかし、銀行業界などは、過去には担保付の企業融資がほとんど業務の中心であり、個人の無担保無保証人の融資は行なったことがありません。

すなわち、銀行はカードローン審査のノウハウを持っていないのです。そのために、銀行は保証会社の保証を取ってカードローンを発行しています。

地方銀行で保証会社に審査の丸投げをしているところが多いのはこのためです。

保証会社には、大手消費者金融会社やクレジットカード会社がなっていますが、それぞれに審査方法は違っています。

自分に合った通りやすいカードローンを選ぶのが一番

大手消費者金融会社間にも審査の差はありますし、銀行などにおいても大きな違いがあります。

銀行業界の審査の通過率と大手消費者金融会社との通過率にも大きな違いがあります。

従って、自分の社会的に置かれた属性をよく考えてカードローンを申し込む必要があり、それが審査に通る一番の近道になるのです。

なお、属性と言いますのは、収入、勤務先、勤続年数、住居形態、居住年数など社会的な水準を示す項目情報を言います。

カードローン審査の通過研究:消費者金融会社の審査を通過するには

大手消費者金融会社では、スコアリングシステムを中心にした機械審査が行われています。

このスコアリングシステムによる審査の特徴とそれ以外の審査をする中小消費者金融会社と銀行系消費者金融会社について見てみます。

大手消費者金融系カードローン審査通過研究:大手はスコアリングによる審査

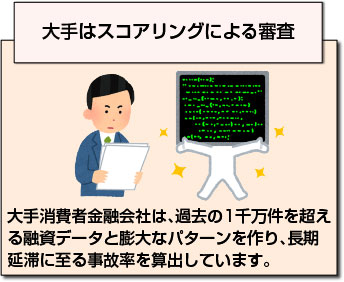

大手消費者金融会社は、過去の1千万件を超える融資データと、それぞれの申し込まれた方の属性データを組み合わせた膨大なパターンを作り、長期延滞に至る事故率を算出しています。

大手消費者金融会社は、過去の1千万件を超える融資データと、それぞれの申し込まれた方の属性データを組み合わせた膨大なパターンを作り、長期延滞に至る事故率を算出しています。

これがスコアリングシステムの元になるものであり、その事故率をスコア(得点)化して、一定のスコア以上の人を選別して、融資可否、融資可能額、融資金利を決めているのです。

しかし、大手それぞれのスコア算出に使われる属性項目は違っており、全体に与える影響度も違っています。

従って、一律に収入が少ない、会社の規模が小さいなどの個別項目で審査結果が出るのではなく、トータルとして評価されることになるため、アコムでダメだったから、大手業者ではダメだということはありません。

大手業者によって、項目も違えば、それぞれの項目の比重も違っているため、業者が違えば通ることもよくあるのです

例えば、アイフルなどは、過去の長い間、準大手であったために比較的属性の低い方の審査を多く行っており、属性の低い方のパターンは細分化され、審査に通過できる方のパターンも多く持っているのです。

大手消費者金融系カードローン審査通過研究:落ちる主な理由は?

大手消費者金融会社のスコアリングによるカードローン審査で使われる属性項目のうち、比較的審査に通りにくい項目は次のようなものがあります。

- 勤務年数が短い、或いは居住年数が短い

- 収入が少ない

- 職種に収入の安定性がなく、延滞例が多い場合(水商売、日雇いなどで各社で相違)

但し、一つの項目が該当しているからと言って、審査に通らない訳ではなく、業者によって通る場合、通らない場合がでてきます。

従って、申込む業者を変えることによって審査に通る場合もあるのです。

また、審査に落ちる方のパターンで多いのは次のようなケースが多いと言えます。

- 収入が安定していない場合→ 職業、勤務先業種規模、雇用形態、年収などで判断

- 他社の借入が多過ぎる場合

- 複数社への同時期申し込みをした場合( 1ヶ月に4社以上)

- 金融事故がある場合

- 虚偽の申告をした場合

収入が安定していない場合を除いては、どこの業者に行っても審査に通ることは難しいと言えます。

その場合は、カードローンを借りるよりも、生活態度を変えて節約生活に切り替えて、残高を減らすことを考えてください。

カードローン審査通過研究:貸金業法の規制によって落ちる場合も多い

大手消費者金融に限らず、カードローン審査で審査に落ちる場合には、貸金業法の規制によって落ちる方がいます。

貸金業法の規制は、銀行を除くすべての融資を行なう方の業者に適用されます。クレジットカードのキャッシング枠も対象になっているのです。

貸金業法のカードローンについての規制は大きくは二つあり、融資額に関する総量規制と融資対象者に関する対象者規制です。すなわち、次のように決められています。

- 一定の安定した収入がある人

- 20歳以上70歳未満の人

- 一人の方に対する融資は年収の1/3まで

従って、専業主婦や失業中の方は対象になりませんし、失業手当や年金収入は収入と見なされません。

従って、これらの規定に抵触する場合には銀行以外では確実に審査に通りません。

銀行の場合も、保証会社が大手消費者金融会社やクレジットカード会社がなっているため、基本的には審査に通りません。

カードローン審査通過研究:借入申込が集中して多い場合は期間を空ける

また、短期間の内に多くの業者にカードローンを申し込んだ場合もどこにも通らなくなります。

また、短期間の内に多くの業者にカードローンを申し込んだ場合もどこにも通らなくなります。

基準は業者によって違いますが、一般的に多いのは、1ヶ月に4回以上の申し込みをされている場合には、審査に通りません。

各業界の信用情報機関には申し込み履歴が記載されており、業者はそれを見て判断をしています。

短期間に多くの申し込みをされるのは、かなり家計が悪化していると判断されるためです。この場合には、一般的には1年以上間を空けてから申し込みをすれば通る可能性があります。

カードローン審査通過研究:銀行系消費者金融会社のカードローン審査は厳しい

同じ消費者金融系カードローンには銀行系消費者金融会社があります。

SMBCモビットなどですが、彼らはスコアリングシステムを持っていますが、それを信用していません。

SMBCモビットは、プロミスの子会社ですが、元々三和銀行の子会社としてスタートしています。

プロミスのスコアリングシステムを信用していないために、借入申込書の項目を細部に渡って慎重に時間をかけて調べるため、審査時間が長くかかり、審査の通過率もプロミスの半分ほどになっています。

しかし、事故率はむしろプロミスよりも高くなっています。

従って、早くカードの欲しい方や属性情報に自信のない方は、銀行系消費者金融会社には申し込まないほうがよいでしょう。

中小消費者金融会社は経験による審査が中心だが通りやすい

中小消費者金融会社の場合は、大手業者の審査に落ちた方や、すでに大手業者で借入のある方でも通ることがあります。

中小消費者金融会社の場合は、大手業者の審査に落ちた方や、すでに大手業者で借入のある方でも通ることがあります。

中小業者は過去のデータ量や資金面で大手業者のようにスコアリングシステムを開発することはできておらず、昔からの経験による審査を行なっています。

また、多くの顧客は大手で断られた方や大手のカード残高が融資可能額に近づいた方であり、断りますと顧客がいなくなるため、かなり甘い審査をしているのです。

カードローン審査通過研究:中小消費者金融会社における落ちる理由とは

中小業者の審査で断られる場合は、貸金業法の規制に抵触する場合がほとんどです。

中小業者と言っても、貸金業法の登録業者であり、貸金業法に抵触する方には、都道府県などの検査があるため、融資はできません。

ネットなどで専業主婦でも融資できるとしたり、総量規制以上の融資もできるとしているのは、基本的にアウトローの登録していない業者です。

高い金利を要求されたり、遅れた時には異常な取り立てや暴力的な取り立てをされますので、手を出さないように注意してください。

カードローン審査通過研究:個人事業主や法人経営者でも通るところもある

なお、大手業者の多くは勤めている方にしかカードローンで融資していませんが、アイフルや中小業者の場合には、個人事業主や法人の経営者個人に対して融資しています。

事業者ローンの場合には、総量規制の対象からは外れますので、より大きな融資可能額も可能になります。

カードローン審査の通過研究:銀行系カードローン審査を通過するには

銀行系カードローンの審査は、申し込まれた方の返済能力判定を行なうノウハウは持っていません。

銀行系カードローンの審査は、申し込まれた方の返済能力判定を行なうノウハウは持っていません。

銀行は銀行法で、預金を唯一認められている業者であり、その預金の運用には極力リスクを排することが求められており、そのために担保付き融資しかしてこなかったのです。

個人のカードローン審査ノウハウがない中で、リスクを排するための手法として取り入れられたのが保証会社による保証を利用することだったのです。

基本的にはカードローン利用者が1ヶ月以上延滞した場合には、残っている残高と未収になっている利息を保証会社が買い取る契約になっているのです。

従って、基本的には銀行のリスクはありません。

銀行系カードローンで行われる審査とは

しかし、それでも、どこの銀行自身でも行なっている審査があります。

それは、申し込まれた方の信用情報調査と在籍確認であり、それと貸金業法への抵触になっていないかの確認審査です。

銀行は、貸金業法の適用を受けませんが、保証会社は対象になっているからです。

ただ、銀行の優良顧客であり、大口の金融資産などがある方の場合には、子会社の保証会社を使って保証させる形でカードを発行しています。

実質的には銀行自身がリスクをとって総量規制を越えるカードローンを発行する場合もあるのです。

銀行系カードローン審査の通過研究:信用情報に厳しいので延滞した人は他業態へ

銀行系カードローンの金融面での個人信用情報審査は消費者金融会社などよりも厳しい審査になります。

銀行系カードローンの金融面での個人信用情報審査は消費者金融会社などよりも厳しい審査になります。

信用情報機関は業界ごとに作られているのです。

消費者金融業界の場合はJICC(日本信用情報機構)、銀行業界はKSC(日本銀行信用情報センター)、クレジットカード業界(CIC(CREDET INFORMATION CENNTER)であり、JICCとCICはキャッシング情報の相互交換を行っています。

JICCには現在はすべての業界の垣根を越えて加盟が可能になっており、ほとんどの銀行も加盟して情報を見ることができるのです。

消費者金融業者は、JICCとCICの情報に限られますが、銀行の場合には、KSCも含めたすべての個人の方の借入残高、延滞・事故情報を見ることができるため、審査は厳しいのです。

また、KSCやCICの延滞情報は延滞があることしか示されません。

しかし、JICCでは、延滞期間、回数・時期、理由など詳しく出ているため、消費者金融会社は短期間で回数も少ない短期延滞の場合は融資可能ですが、銀行は昔からの習慣で延滞情報があれば、審査に通りません。

このように銀行は二つの面で信用情報の審査は厳しいのです。従って、これまで短期の延滞の経験がある方は、銀行よりも消費者金融会社を選んだほうが良いと言えます。

銀行系カードローン審査の通過研究:審査で簡単に通る人

銀行系カードローン審査で簡単に通る方は、例えば

- 収入が1千万円以上など、上場会社で役職者になっている場合

- 金融資産や不動産資産が1億円以上など多額ある方

などの場合ですが、それらを確認するために審査時間はかかる傾向にあります。銀行がリスクを負っても優良顧客として囲い込みたいと思わせる方に限られます。

銀行系カードローン審査の通過研究:審査は保証会社で落ちる理由が違う

銀行系カードローンでは、特に地方銀行などにおいては、審査を保証会社に依存している場合が多いです。

銀行系カードローンでは、特に地方銀行などにおいては、審査を保証会社に依存している場合が多いです。

ただ、保証会社によって、審査に落ちる理由が違ったり、審査時間にも大きな差があります。

保証会社が大手消費者金融会社の場合には、スコアリングによる審査になりますので、一つの項目が悪くても、それがそのまま落ちることにつながりませんし、時間的にも短い審査時間で結果が出ます。

それに対して、クレジットカード会社が保証会社になっている場合には、審査時間がかかるとともに、悪い項目があれば、審査に落ちる可能性が高く、通過率も低くなります。

従って、早く結論の欲しい場合や少しでも可能性の高い銀行に申込む場合には、大手消費者金融会社が保証会社をしているところに申込んだ方がよいでしょう。

銀行系カードローン審査は銀行の業態や利益実績で違う

銀行系カードローンでは、申込む銀行の業態や利益実績で審査結果が変わってくる可能性があります。

メガバンクなどは、100%子会社や系列子会社(支配権の範囲で株式取得)として大手消費者金融会社を持っており、そのノウハウを生かすとともに、保証もさせる形でカードローンを発行しています。

三井住友銀行(プロミス)や三菱UFJ銀行(アコム)などがその例で、サービス面でも優れていると言えでしょう。

社会的属性に自信のある方は申込みをするに値します。

銀行系カードローン審査の通過研究:利益状況の悪い銀行系カードローン審査は甘い

利益状況の悪い地方銀行などは、カードローン審査が甘くなる可能性があります。

利益状況の悪い地方銀行などは、カードローン審査が甘くなる可能性があります。

銀行による事前審査をせずに、そのまま大手消費者金融会社などに丸投げして、利用者を増加させようとするからです。

但し、それでも信用情報面の審査は厳しくせざるを得ず、大手消費者金融会社ほどの通過率にはなりません。

また、バブル期の不良債権を買い取った整理回収機構などの国策機関が資本投入している銀行の場合には逆に審査は厳しいと言えます。

リスク管理の甘い審査体制は許されませんので、逆に事前の銀行自身の審査が慎重になり、通過率は低くなる銀行があるのです。

銀行系カードローン審査の通過研究:ネット銀行系カードローン審査は甘い

イオン銀行、セブン銀行などの後発ネット銀行などの場合には、コンビニなどに置かれたATMの利用手数料が収益の柱となっており、収益状況があまり良くない銀行が多いです。

この場合にも、銀行の事前審査が甘くなり、他の銀行に比べれば、カードローン審査は通りやすくなっています。

インターネットなどでも審査の甘いネット銀行など記入されています。

銀行系カードローン審査の通過研究:信用金庫系カードローン審査の独自性

小さい業態の信用金庫のカードローンの場合には、信用金庫業界を束ねる信金中央金庫の100%子会社の保証会社が二つあります。しんきん保証基金と信金ギャランティの二つです。

小さい業態の信用金庫のカードローンの場合には、信用金庫業界を束ねる信金中央金庫の100%子会社の保証会社が二つあります。しんきん保証基金と信金ギャランティの二つです。

規模の小さい信用金庫では、大手消費者金融会社やクレジットカード会社に依頼する力がないため、業界内で保証会社を作ってカードローンに進出しているのです。

但し、これらの保証会社は、基本的に銀行と同様審査ノウハウは所有しておらず、形式上の保証会社で保証料も通常は3%以上するところを1%程度の低い保証料にしています。

従って、規模の小さい信用金庫では、信金業界内の保証会社を使って信用金庫自身がリスクを取る形でカードローンを発行しているのです。

信用金庫でカードローンが通りやすい方

そのため、信用金庫では独自の審査方式をとっているところが多くなっています。

信用金庫のカードローンは、ほとんどが自金庫の会員になっていることが条件になっており、給与振込や公共料金の自動引き落としをする人などが通りやすくなっています。

すなわち、まず会員で預金口座があることで選別されており、さらに普段の収入や支出がつかめることにより返済力がある程度つかめる方が通りやすいのです。

さらに住居の評価も担当者がエリアを廻っているだけにつかみやすく、給料が止まるなど事前に延滞になる兆候もつかみやすくなり、延滞になれば口座から自動的に残債権分を凍結してしまうなどの措置もとれるのです。

まとめ

カードローン審査においては、インターネットなどで通過研究と称してさまざまなサイトが展開されていますが、その実態とどのような通過研究が効果的なのかについてご説明しました。

基本的には、カードローンを発行している業態、また、個々の金融機関で審査には大きな差があり、一律に審査通過研究を行なうことは意味がないと言えます。

それぞれの金融機関の特徴、業態の特徴をつかんで、如何にして審査に通過するかを考える必要があるのです。

[af_txt001] | |

|  |

|  |

|  |

|  |

|  |

| |

| |

| |

| |

| |

| |

| |

| |