カードローン審査と車のオートローン審査の関係

カードローン審査とオートローンの審査の関係

我が国は車社会になってから長いですが、それを側面から支援しているのがオートローンです。

我が国は車社会になってから長いですが、それを側面から支援しているのがオートローンです。

百万円を越える高い買い物である自動車を現金で買う方は少なく、たいていはオートローンを利用して購入しています。

しかし、この車購入のためのオートローンを組む際に気にされるのが、カードローンなどを持っていて、延滞をしたことがある場合です。

カードローンの延滞がある場合に、本当にオートローンの審査などで影響が出るのでしょうか。

この点について見てみることにします。

車とオートローンは現代の必需品

現代社会は車社会となって久しく、逆に最近では、自分では車を所有せず、共同でシェアリングしたり、レンタル方式で利用する若い人も出てきているようです。

しかし、ほとんどはまだオートローンを利用して、自動車購入をしているご家庭が多いと言えます。

欧州などでは環境問題からEV(電気自動車)への移行が始まり、2030年にはガソリン車の販売を禁止することが決まっています。

しかし、自動車そのものを減らす動きにはなっておらず、逆に車の価格が上昇することから、オートローンそのものの重要性は今後ますます高まることが予想されているのです。

車の購入の際のオートローンとは

価格の安い中古車は別にして、新車や高額中古車の場合はほとんどの方はオートローンを組んで購入されています。

価格の安い中古車は別にして、新車や高額中古車の場合はほとんどの方はオートローンを組んで購入されています。

やはり、普通の方が、百万円を越える自動車の購入をキャッシュで払うのは、株式投資などで大きな儲けがない限り難しいのです。

たいていは、2~3年のローンを組んで購入するのが一般的と言えます。

信販系などのオートローンと銀行系の自動車ローン

この車購入のためのオートローンには、大きく分けて二つのタイプがあります。

一つは、ローンといってもいわゆる割賦販売での購入であり、信販系クレジットカード会社や自動車のディラー系クレジットカード会社が行なっています。

もう一つは、銀行などが提供している車購入用のマイカーローンや自動車ローンでいわゆる借入によるものです。

信販系、ディラー系クレジットカード会社の行っているオートローンは、ローンという名前はついているものの、借入ではないのです。

カードローン延滞による車購入時のオートローン審査への影響

カードローンを持っている方が、車購入のためのオートローンを組む場合には、割賦販売方式のオートローンとして組むケースと、銀行などでオートローンを組むケースでは、延滞による影響の仕方は違ってきます。

カードローンを持っている方が、車購入のためのオートローンを組む場合には、割賦販売方式のオートローンとして組むケースと、銀行などでオートローンを組むケースでは、延滞による影響の仕方は違ってきます。

また、カードローンを発行しているのは主には、消費者金融会社か、銀行、さらにはクレジットカード会社になります。

それぞれに業界毎に借入情報や延滞情報を登録して情報を得る信用情報機関が作られているため、延滞の影響具合が違っているのです。

それぞれの関係でオートローン審査への影響は違ってくるため、ケースに分けてみる必要があります。

オートローン延滞のカードローン審査への影響

一方、すでにオートローンを利用している方が延滞を生じている場合にも、カードローン審査への影響は、どこからオートローンを借りているかによって影響が違ってきます。

また、カードをどこに申し込むかでも影響は違ってきます。

例えば、割賦販売方式の延滞情報を登録する信用情報機関はクレジットカード業界のCIC(CREDIT INNFORMATION CENNTER)ですが、銀行で借入としてオートローンを組む場合の延滞情報は、KSC(日本銀行信用情報センター)への登録になるのです。

カードローンの場合も、消費者金融会社で借りる場合の延滞情報はJICC(日本信用情報機構)であり、銀行系の場合はKSC、クレジットカード会社のキャッシングカードなどの場合にはCICになります。

カードローンの延滞は車のオートローン審査に影響する?

では、カードローンをすでに借りている方が、延滞をしている場合のオートローン審査への影響を見てみることにします。

カードローンを発行しているのは、消費者金融会社、銀行系、クレジットカード会社がありますので、それぞれについて見てみます。

車購入時のオートローンの融資元審査は業態で違う

車を購入する際のオートローンの融資元審査には、クレジットカード会社審査と銀行の借入審査があります。

クレジットカード会社も、信販系クレジットカード会社の場合と自動車会社が作っているクレジットカード会社の場合があるのです。

ただ、どちらも割賦販売でのオートローンであり、信用情報登録をしているのはCICです。

申込みもたいていは車購入のディラーから行なうため、基本的には影響は同じになります。

銀行系カードローン延滞の車購入時信販系オートローン審査への影響?

銀行系カードローンの延滞情報は、基本的にはKSCに登録されます。

すなわち、銀行系カードローンの延滞情報は銀行しか見ることはできないのです。

従って、銀行系カードローンを持っていて、短期的な延滞をしていても、信販系クレジットカード会社やディラー系クレジットカート会社で車購入時にオートローンを組む場合には審査に影響は出ません。

信販系、ディラー系クレジットカード会社が見ることのできる延滞情報は、JICCかCICに限られますので、延滞があることはわからないのです。

従って、オートローンを組むことは可能になります。

消費者金融系カードローン延滞の車購入時信販系オートローン審査への影響?

消費者金融系カードローンを持っていて、延滞がある場合には、信販系、ディラー系クレジットカード会社はその延滞を知ることはできません。

消費者金融系カードローンを持っていて、延滞がある場合には、信販系、ディラー系クレジットカード会社はその延滞を知ることはできません。

クレジットカード会社は、JICCに加盟していますが、JICCの規約として個人情報を見ることができるのは、融資審査をする場合とその融資が延滞を生じて借入状況を確認する場合に限られます。

すなわち、融資の申込みで見る場合にはその結果を登録する必要があり、それに違反して個人情報を見た場合には厳しい罰則があり、除名処分もあるため、割賦販売の申込みでは個人情報を確認することはできないのです。

従って、信販系、ディラー系のクレジットカード会社で車購入のオートローンを組む場合には、消費者金融系カードローンに延滞があっても確認することはできず、影響は出ないのです。

クレジットカード会社のカードローン延滞の車購入時信販系オートローン審査への影響?

クレジットカード系カードローンやキャッシングカードを持っていて、延滞がある場合には、信販系、ディラー系オートローンに申込む場合には審査に影響が出ます。

すなわち、信販系、ディラー系オートローンを組むクレジットカード会社はCICに加盟しており、CICでは、キャッシング情報、ショッピング情報共に加盟会社は見ることができるのです。

CICでは、クレジットカードのキャッシング枠もキャッシングカードの区別はなく、キャッシング情報の延滞も見ることが可能になっています。

しかも、CICの延滞情報には、延滞内容の詳しい情報は少なく、クレジットカード会社では、一度でも延滞があれば、その内容、理由に関わらず、車購入時のオートローン審査には通らないのです。

銀行系カードローン延滞の車購入時銀行系オートローン審査への影響?

銀行系カードローンを持っていて延滞がある場合、車購入時の銀行系オートローンの審査を受ける場合にも、延滞の影響は審査に強く出ます。

銀行系カードローンを持っていて延滞がある場合、車購入時の銀行系オートローンの審査を受ける場合にも、延滞の影響は審査に強く出ます。

銀行は、ローン審査においては、KSCの情報を必ず見るため、銀行系カードローンの延滞情報が登録されているKSCの延滞情報は見逃しません。

KSCの場合もCICと同様に延滞情報の詳しい内容はないため、一度でも延滞があれば、銀行の審査には通らないのです。

消費者金融系カードローン延滞の車購入時銀行系オートローン審査への影響?

消費者金融系カードローンを持っており、延滞がある場合に、車購入時の銀行系オートローンに申し込んだ場合にも延滞情報は審査に強く影響を与えます。

すなわち、延滞情報の登録されているJICCにはほとんどの銀行が加盟しており、オートローンの申込み時点で個人情報の確認が行われるためです。

JICCの延滞情報には、延滞日数、延滞回数、理由などの詳しい内容が登録されていますが、銀行は他の情報に詳しい内容がないため、そちらに合わせて一度でも延滞があれば、内容に関わらず、銀行の審査に通ることはできません。

クレジットカード会社のカードローン延滞の車購入時銀行系オートローン審査への影響?

クレジットカード会社系カードローンやキャッシングカードを持っていて延滞がある場合、車購入時の銀行系オートローンの申込みをしたケースにも、延滞情報の影響は審査に強く出ます。

クレジットカード会社系カードローンやキャッシングカードを持っていて延滞がある場合、車購入時の銀行系オートローンの申込みをしたケースにも、延滞情報の影響は審査に強く出ます。

すなわち、クレジットカード系カードローンやキャッシングカードの延滞情報はCICにもJICCにも出ます。

銀行は、たいていJICCには加盟しており、またクレジットカードを発行している場合にはCICにも加盟しているのです。

従って、オートローンを申込まれた銀行は、JICCとCICの延滞情報を見ることができるため、審査に通ることはできません。

総量規制の車のオートローン審査への影響は

基本的に車購入時のオートローンは、貸金業法の総量規制の影響を受けません。

すなわち、クレジットカード会社系の割賦販売は融資ではありませんので、クレジットカード会社のオートローンは総量規制の影響を受けません。

また、銀行系オートローンの場合も、銀行そのものが貸金業法の対象ではありませんので、総量規制の影響は受けないのです。

従って、年収の1/3を越えるオートローンはどこでも可能です。

カードローン返済の遅れがあると銀行系オートローンでは車を購入できない

従って、どこのカードローンであっても、延滞があれば、銀行では車購入時のオートローンの審査に通ることはできないのです。

従って、どこのカードローンであっても、延滞があれば、銀行では車購入時のオートローンの審査に通ることはできないのです。

しかし、信販系、ディラー系オートローンでは、信販系カードローンやキャッシングカード以外での延滞があっても審査に通ることはできます。

車のオートローン延滞はカードローン審査に影響する?

今度は、逆に車購入時のオートローンに延滞のある場合のカードローン審査への影響を見てみます。

これもオートローンの借入先と、カードローンの申込み先の組み合わせによって影響は変わってきます。

車の信販系オートローン延滞の消費者金融系カードローン審査への影響

車購入の際のオートローンが信販系またはディラー系で、延滞がある場合には、消費者金融系カードローン審査への影響は基本的に出てこないと言えます。

車購入の際のオートローンが信販系またはディラー系で、延滞がある場合には、消費者金融系カードローン審査への影響は基本的に出てこないと言えます。

すなわち、信販系、ディラー系のオートローンは借入と認識されず、割賦販売になりますので、延滞情報はCICに登録されています。

しかし、大手消費者金融会社は基本的にCICには加盟しておらず、JICCもキャッシング情報のみの情報交換であるため、延滞情報は見ることはできないのです。

但し、大手消費者金融会社でも、アコムはマスターカードのクレジットカード機能付きカードローンを発売してCICにも加盟しているため、信販系オートローンの延滞情報を見ることができますので、審査には影響が出ます。

ただし、アコム以外では、信販系オートローンに延滞があっても審査に通ることは可能です。

金融事故の消費者金融系カードローン審査への影響

但し、オートローンを含んで自己破産などの金融事故を起こしている場合には、官報で決定の公告が行われますので、その場合には消費者金融系カードローンの審査にも通りません。

消費者金融系カードローンだけでなく、すべての借入ができないのです。

また、自己破産でなくても、オートローンで金融事故を起こしている場合には、それ以外でも金融事故になっている可能性が高と言えます。

その場合には、JICCとCICの情報交流も行われているため、消費者金融系カードローンの審査も通らない可能性が高いと言えます。

車の信販系オートローン延滞の銀行系カードローン審査への影響

車の信販系オートローンがあり、延滞をしている場合、銀行系カードローンに申込みをしたケースでは審査に影響が出ます。

車の信販系オートローンがあり、延滞をしている場合、銀行系カードローンに申込みをしたケースでは審査に影響が出ます。

銀行は、かなりの銀行がクレジットカードを発行しており、CICに加盟しているところも多いのです。

従って、信販系、ディラー系オートローンで延滞がある場合には、銀行系カードローンの審査には通りません。

車の信販系オートローン延滞のクレジットカード会社系カードローン審査への影響

車の信販系、ディラー系オートローンの延滞がある場合には、クレジットカード会社系のカードローンやキャッシングカードを申込んでも審査には通りません。

信販系、ディラー系オートローンではCICに延滞情報が残りますので、クレジットカード会社系カードローンに申込みますと、延滞情報を確認できるため、審査には通ることはできないのです。

CICの延滞情報には、詳しい内容がないため、一度でも延滞があれば、事情を考慮してもらえません。

車の銀行系オートローン延滞の消費者金融系カードローン審査への影響

車購入の際のオートローンが銀行系オートローンで延滞がある場合には、消費者金融系カードローンに申込みをしましても延滞情報の影響は審査に出ません。

車購入の際のオートローンが銀行系オートローンで延滞がある場合には、消費者金融系カードローンに申込みをしましても延滞情報の影響は審査に出ません。

銀行系オートローンの延滞情報はKSCに登録されていますが、KSCの情報を見ることができるのは銀行に限られており、消費者金融会社には見ることができないのです。

これは銀行系消費者金融会社でも同じであり、資本関係が100%であっても、見ることはできません。

従って、銀行系オートローンの延滞情報によって、消費者金融系カードローンの審査に落ちることはありません。

車の銀行系オートローン延滞の銀行系カードローン審査への影響

車の銀行系オートローンに延滞がある場合、違う銀行にカードローンを申込んでも審査には通りません。

銀行系オートローンの延滞情報はKSCに登録されていますが、すべての銀行はこのKSCの情報を見ることができますので、違う銀行にオートローンを申込んだとしても、審査には通らないのです。

車の銀行系オートローン延滞のクレジットカード会社のカードローン審査への影響

車の銀行系オートローンの延滞がある場合に、クレジットカード会社のカードローンやキャッシングカードに申込みをしたケースには延滞情報の影響は審査に出ません。

クレジットカード会社も銀行業界のKSCの延滞情報は見ることができませんので、カードローン審査には影響を与えないのです。

信用情報機関の情報交流とは

カードローンとオートローンにおける借入情報や、延滞情報はそれぞれ登録される信用情報機関が違います。

そのために、その信用情報機関の個人情報を見れるか、見れないかによって影響度合いが違って、審査への影響が複雑になっているのです。

この各業界の信用情報機関について最後に見ておきます。

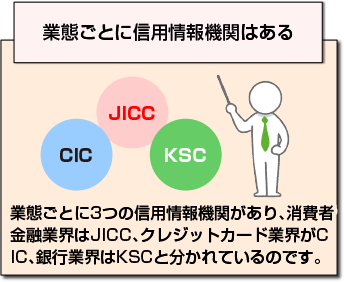

業態ごとに信用情報機関はある

金融業界には、業態ごとに3つの信用情報機関があることは既に記載しています。

金融業界には、業態ごとに3つの信用情報機関があることは既に記載しています。

すなわち、消費者金融業界はJICC、クレジットカード業界がCIC、銀行業界はKSCと分かれているのです。

この中で、2006年の貸金業法の改正にともなう総量規制により、銀行以外では一人の方に対して年収の1/3以上の融資は禁止されたため、JICCとCICは情報統合が必要になったのです。

しかし、JICCとCICの情報には大きな差があったため、貸金業法への対応として、JICCとCICはキャッシング情報のみを情報共有ができるようにしました。

しかも、情報量の多いJICCには消費者金融会社だけでなく、すべての金融機関が加盟できるようになったのです。

ところが、銀行業界は貸金業法の適用対象外であったため、KSCの情報は統合されず、銀行しか見ることができない状況が現在でも続いています。

これが審査への影響を複雑にしている一番大きな要因になっています。

延滞は銀行系のカードローン・車のオートローン審査が一番厳しくなる

その結果、車購入のためのオートローンとカードローンの間では、業態間での情報共有において差が生じているため、延滞していても審査に通るケース、通らないケースが生じてきているのです。

その中で、銀行は、全ての信用情報機関のすべて個人延滞情報を見ることができるため、どこかで一度でも延滞をしている場合には審査に通ることは出来ませんので、一番厳しくなっています。

銀行は、本来の個人返済能力審査におけるノウハウは希薄ですが、信用情報に関してだけは、消費者金融会社やクレジットカード会社よりも厳しくなっているのです。

まとめ

カードローンとオートローンにおける延滞情報が審査に与える影響を中心にご説明しました。

オートローンには、割賦販売になるクレジットカード会社のものと、借入(ローン)となる銀行のものがあります。

また、カードローンは、消費者金融系、銀行系のほか、クレジットカード系のカードがあり、それぞれに延滞情報を持っている信用情報機関が違っています。

そのために、延滞情報がどこにあるかで、審査に通る場合、通らない場合が生まれているのです。

[af_txt001] | |

|  |

|  |

|  |

|  |

|  |

| |

| |

| |

| |

| |

| |

| |

| |